Công ty chứng khoán chạy đua thị phần để làm gì khi biên lợi nhuận mảng môi giới dần thu hẹp?

BÀI LIÊN QUAN

Chứng khoán Mỹ giảm điểm sau báo cáo xấu của Big Tech, Nasdaq mất 2%Chứng khoán Mỹ tăng phiên thứ 3 liên tiếp khi lợi suất hạ nhiệt, Dow Jones có thêm hơn 300 điểmDanh sách doanh nghiệp tỷ USD trên sàn "sạch bóng" công ty chứng khoánTheo Nhịp Sống Thị Trường, thị trường chứng khoán đang trải qua một trong những giai đoạn khó khăn nhất khi mà làn sóng đầu tư mới đổ bộ vào. Thanh khoản ngày càng teo tóp với giá trị khớp lệnh bình quân phiên xuống dưới 10.000 tỷ đồng. Và trong bối cảnh đó, nguồn thu từ hoạt động môi giới của các công ty chứng khoán cũng đang ngày càng bị thu hẹp lại.

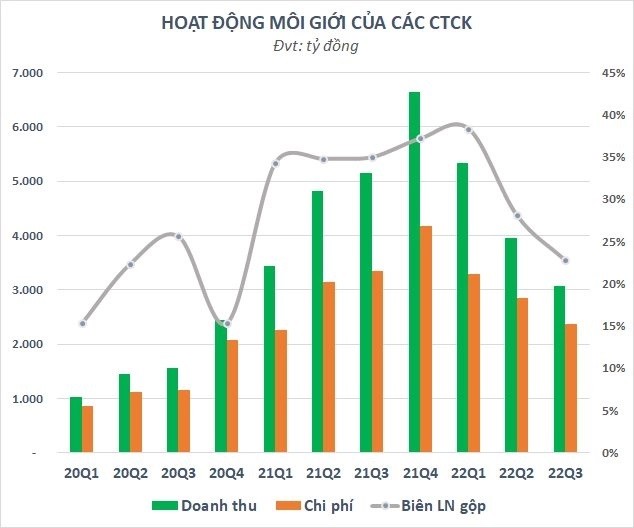

Thống kê cho thấy, trong quý 3/2022, tổng doanh thu của hoạt động môi giới của các công ty chứng khoán ghi nhận khoảng 3.100 tỷ đồng. so với quý trước giảm 23% và chỉ bằng gần một nửa giai đoạn bùng nổ ở trong quý 4/2021. Trái lại, chi phí các công ty chứng khoán bỏ ra cho hoạt động này trong quý 3 cũng đã giảm 17% so với quý trước và so với quý cuối năm ngoái thấp hơn 54% vào khoảng 2.400 tỷ đồng.

Kết quả là lợi nhuận gộp từ hoạt động môi giới của các công ty chứng khoán trong quý 3/2022 chỉ đạt khoảng 700 tỷ đồng, so với quý trước giảm gần 37% và đây là mức thấp nhất trong thời gian 7 quý. Đây cũng là là đầu tiên các công ty chứng khoán lãi gộp dưới nghìn tỷ đồng từ hoạt động môi giới. Còn biên lãi gộp co lại còn 23% thấp hơn nhiều so với con số 28% của quý trước và vào quý 1/2021 đỉnh 38%.

Điều gì khiến cho Hòa Phát vẫn giữ vững ngôi vương “nhiều tiền” nhất sàn chứng khoán?

Một chuyên gia nhận định rằng: “Ở giai đoạn này, doanh nghiệp có tiền là vua, bởi vì họ có thể tạo ra hạn mức tín dụng vay ngắn hạn, nhập nguyên liệu với mức lãi suất tốt. Hiện tại, có nhiều doanh nghiệp còn không được cấp hạn mức vay tín dụng ngắn hạn bởi ngân hàng đang căng thanh khoản”.Chứng khoán Mỹ quay đầu giảm điểm trong lúc chờ quyết định của Fed

Thị trường chứng khoán Mỹ đã giảm điểm trong phiên giao dịch ngày 1/11, khi các nhà đầu tư nghiền ngẫm những dữ liệu kinh tế khả quan hơn dự báo và chuẩn bị cho một quyết định lãi suất của Fed vào ngày thứ Tư.

Và một trong những nguyên nhân khiến cho biên lãi gộp hoạt động môi giới của các công ty chứng khoán ngày càng thu hẹp đến từ mức độ cạnh tranh giữa các công ty chứng khoán đang ngày càng gay gắt. Cuộc đua Zero Free vẫn chưa hết nóng khi ngày càng có nhiều công ty chứng khoán giảm phí và thậm chí miễn phí giao dịch.

Trong khi đó thì nguồn thu từ hoạt động môi giới cũng dần bị thu hẹp khi mà làn sóng nhà đầu tư mới hạ nhiệt. Sau giai đoạn liên tục tăng nóng thì số lượng tài khoản mở mới của nhà đầu tư trong nước đã liên tục giảm mạnh trong thời gian gần đây. Và trong 9 tháng, nhà đầu tư nội chỉ mở mới 102.000 tài khoản và thấp nhất trong thời gian 14 tháng kể từ tháng 7/2021.

Cũng cần phải lưu ý rằng có không ít tài khoản chứng khoán sẽ rơi vào trạng thái “passive” do mở bị động. Khi khách hàng mở tài khoản tại ngân hàng cũng sẽ được các công ty chứng khoán liên kết với ngân hàng mở tự động tài khoản chứng khoán trong khi không thực sự có nhu cầu giao dịch. Chính vì thế, số lượng các nhà đầu tư mới tham vào thị trường có thể còn thấp hơn rất nhiều con số thống kê tài khoản mở mới. Ở chiều hướng khác, không thể tránh khỏi việc có những nhà đầu tư rời bỏ thị trường vào giai đoạn khó khăn vừa qua.

Các doanh nghiệp đua thị phần để làm gì?

Dù cho nguồn thu ngày càng thu hẹp và biên lợi nhuận gộp cũng đang mỏng dần, tuy nhiên mảng nghiệp vụ môi giới vẫn đóng một vai trò rất quan trọng trong hoạt động của các công ty chứng khoán. Bởi vì những lợi ích từ tệp khách hàng khủng có thể mang lại lớn hơn rất nhiều so với nguồn thu phí giao dịch thông thường.

Và một trong số những lợi ích dễ thấy nhất chính là tác động tích cực của việc có một tệp khách hàng với hoạt động cho vay. Các nhà đầu tư đương nhiên vẫn thường ưu tiên dùng margin tại công ty chứng khoán đã có sẵn tài khoản mặc dù yếu tố lãi suất có thể khiến cho khách hàng thay đổi được quyết định. Tệp khách hàng ngày càng lớn ở một khía cạnh nào đó sẽ kéo theo nhu cầu vay margin càng cao.

Hơn thế, tệp khách hàng khủng cũng sẽ giúp cho các công ty chứng khoán đưa ra các sản phẩm tiếp cận được với các nhà đầu tư dễ dàng hơn. Thời điểm trước đây, nếu như nhà đầu tư tham gia vào thị trường chứng khoán vì chủ yếu đầu tư cổ phiếu nhưng hiện nay nhu cầu cũng đã có chút thay đổi. Theo đó, các nhà đầu tư cần các công ty chứng khoán có khả năng quản lý tài sản giỏi và đảm bảo được nguồn khả năng sinh lời bất chấp thị trường lên xuống. Điều này cũng đồng nghĩa khi cổ phiếu kém hấp dẫn và nhu cầu chuyển sang đầu tư trái phiếu, chứng chỉ quỹ hay các sản phẩm khác sẽ ngày một lớn hơn.

Và khi nắm được xu hướng này thì các công ty chứng khoán đã từng bước xây dựng hệ sinh thái bao gồm nhiều sản phẩm đa dạng. Đáng chú ý như VNDirect với các sản phẩm như D-Bond, D-Money, D-Cast cùng các gói tích sản hưu trí, Heo đất tiết kiệm,... Cũng theo đó, các sản phẩm này sẽ dễ mang đến hiệu quả hơn khi được tiếp thị một cách trực diện đến khách hàng.

Cũng thêm vào đó là giao dịch ảm đạm có thể chỉ là vấn đề ngắn hạn bởi ảnh hưởng của xu hướng tăng lãi suất và những hoạt động thanh lọc thị trường. Xét về cơ bản, chứng khoán được định hướng sẽ tiếp tục gia tăng là xu hướng tất yếu. Trong chiến lược phát triển chứng khoán Việt Nam đến năm 2030, Bộ Tài chính cũng đã đặt mục tiêu số lượng các nhà đầu tư trên thị trường chứng khoán đạt mức 8% dân số vào năm 2025 và 10% dân số vào năm 2030.

Rõ ràng là dư địa tăng trưởng trong dài hạn là rất lớn và việc định hình lại thương hiệu, gia tăng sự hiện diện ngay từ bây giờ là điều vô cùng cần thiết đối với các công ty chứng khoán. Đây cũng là lý do khiến cuộc đua giành thị phần môi giới vẫn đang rất nóng.

Miếng bánh càng “phân mảnh”

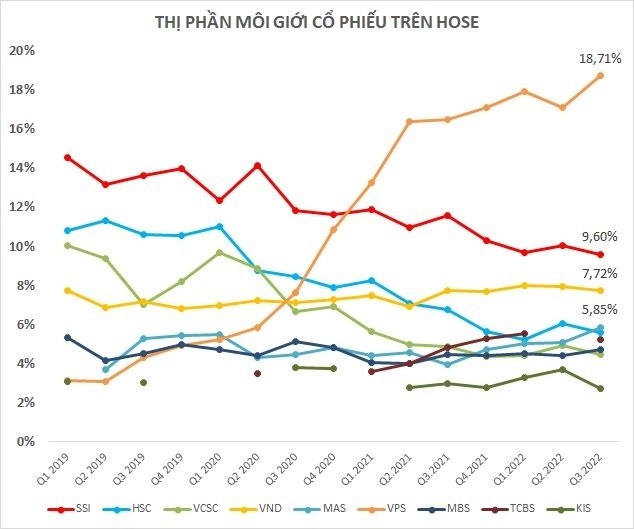

Trên thực tế, vị thế của các công ty chứng khoán trong cuộc chơi thị phần đã có nhiều xáo trộn trong thời gian 3 năm trở lại đây. Và trong giai đoạn trước, cuộc đua thị phần đã gần như chỉ bó hẹp trong nhóm SSI, VCSC, HBC. Thời điểm đó, nhà đầu tư không có nhiều lựa chọn chọn khi số lượng các công ty chứng khoán thực sự có tiềm lực vẫn rất hạn chế.

Mặc dù vậy thì cục diện cũng đã thay đổi chóng mặt khi số lượng các nhà đầu tư tham gia ngày càng đông đảo cùng với đó là sự vươn lên mạnh mẽ của các đối thủ cạnh tranh. Và việc phụ thuộc nhiều vào khách hàng tổ chức trong khi thị trường gần như không có giao dịch IB bào đặc biệt trong thời gian 2 năm qua đã khiến cho SSI, VCSC, HSC bắt nhịp cuộc chơi chậm hơn và dần đánh mất thị phần.

Trong khi đó thì các công ty chứng chứng khoán tâp trung phát triển bán lẻ với trọng tâm là nhà đầu tư cá nhân đã vươn lên một cách mạnh mẽ và thậm chí vượt các đàn anh như trường hợp của VPS. Cùng với đội ngũ môi giới hùng hậu, công ty chứng khoán này đã vươn lên vị trí số 1 về thị phần môi giới ở trên cả 3 sàn và phái sinh trong nhiều quý trở lại đây. Chứng khoán VNDirect cũng hướng đến bán lẻ những chiến lược có phần tập trung hơn vào quản lý tài sản, chính vì thế thị phần duy trì khá ổn định.

Thực tế cho thấy, môi giới ở nhiều công ty chứng khoán đã đem về lợi nhuận thấp và thậm chí không có lãi bởi phải chi các khoản hoa hồng lớn cho môi giới. Vậy nên một số công ty chứng khoán đã mạnh dạn bỏ hoạt động môi giới bằng người như DNSE, TCBS, Pinetree,... mà thay vào đó là các chương trình giảm phí cho người dùng. Cũng từ động thái mang tính đánh đổi doanh thu lấy tệp khách hàng và hướng đi này cũng đang khiến cho cuộc đua giảm phí giữa các công ty chứng khoán trở nên căng thẳng hơn.

Hơn thế, sự xuất hiện của các công ty chứng khoán nước ngoài cũng đã khiến cho cuộc cạnh tranh ngày càng khốc liệt hơn. Trước đây, rất hiếm khi bảng xếp hạng top 10 thị phần môi giới có sự xuất hiện của yếu tố ngoại nhưng đến hiện tại Mirae Asset, KIS Việt Nam đã thường xuyên có mặt trong danh sách này. Một số công ty chứng khoán ngoại khác ví dụ như KBSV, Maybank Kim Eng cũng đã có không ít lần chen chân vào top 10 thị phần môi giới các quý.