Chuyên gia SGI Capital tiết lộ điều kiện để kinh tế và thị trường chứng khoán hồi phục

BÀI LIÊN QUAN

Thị trường chứng khoán hôm nay 10/3: Cổ phiếu ngân hàng bị xả mạnh, VN-Index đứt mạch tăng điểmChuyên gia VinaCapital: Lãi suất giảm sẽ thúc đẩy dòng tiền chảy sang chứng khoán và bất động sản cho thuêNgười đàn ông dùng kinh nghiệm 20 năm bán rau để đầu tư chứng khoán: Không tìm mây trên trời mà đào vàng dưới đấtTrong báo cáo mới đây, SGI Capital đánh giá thị trường chứng khoán toàn cầu trong tháng 2 sẽ có những diễn biến trái chiều.

Trong báo cáo tháng trước đó, SGI nhấn mạnh quan điểm Cục Dự trữ Liên bang Mỹ (Fed) và các Ngân hàng trung ương sẽ tiếp tục tăng nhẹ và duy trì mặt bằng lãi suất cao trong năm 2023, bên cạnh đó sự kết hợp của dòng tiền đầu cơ mạnh trong bối cảnh giá tăng cao, triển vọng tăng trưởng kém và lãi suất chưa giảm là điều kiện tiềm tàng cho một nhịp điều chỉnh của thị trường.

Ngoài việc duy trì quan điểm trên, công ty chứng khoán này còn cho rằng mặc dù chỉ số lạm phát kỳ tháng 2 của Mỹ chưa được công bố, nhưng hai chỉ số đi trước là ISM price paid và PCE đều cho thấy lạm phát của Mỹ không giảm mạnh như kỳ vọng. Điều này khiến thị trường thay đổi quan điểm về đỉnh lãi suất của Fed theo chiều hướng tăng cao hơn và duy trì trong thời gian lâu hơn.

Trong bối cảnh lạm phát tại Mỹ vẫn còn dai dẳng, Fed vẫn tiếp tục duy trì chính sách "diều hâu" với mặt bằng lãi suất cao cùng với giảm bảng cân đối kế toán, USD Index đã ghi nhận sự bật tăng mạnh trở lại gây sức ép lên các thị trường mới nổi và tài sản rủi ro.

Tuy nhiên, việc Ngân hàng trung ương Trung Quốc và Nhật Bản cùng thực hiện việc nới lỏng đã khiến thanh khoản thị trường tài chính toàn cầu không quá tiêu cực kể từ cuối năm 2022 đến nay.

Điểm sáng của thế giới là nền kinh tế Trung Quốc sau khi mở cửa trở lại vẫn đang cho thấy sự phục hồi tốt khi lĩnh vực sản xuất và dịch vụ tăng trưởng mạnh, trong khi đó Ngân hàng trung ương vẫn hỗ trợ thanh khoản cho nền kinh tế. Sự kết hợp của hai yếu tố này đã giúp thị trường chứng khoán đang ở điểm cao nhất trong 6 tháng qua.

Nền kinh tế còn chịu nhiều sức ép

Tại thị trường Việt Nam, SGI lưu ý về diễn biến dòng tiền trái chiều khi nhu cầu tín dụng yếu đang làm giảm bớt áp lực huy động và hỗ trợ thanh khoản hệ thống cải thiện cũng như lãi suất huy động giảm khoảng 0,5% từ mức đỉnh hồi cuối năm 2022. Dù vậy, việc đồng USD đang tăng giá trở lại và lạm phát trong nước vẫn duy trì ở mức cao sẽ khiến Ngân hàng Nhà nước thận trọng hơn cũng như hạn chế đà giảm lãi suất trong thời gian tới.

Lần đầu tiên trong lịch sử, lợi tức trái phiếu Chính phủ Việt Nam đã giảm về thấp hơn lợi tức trái phiếu chính phủ Mỹ ở các kỳ hạn từ 1 - 7 năm. Điều này có thể tạo áp lực rút ròng của những dòng vốn đầu tư gián tiếp do việc nắm giữ VND không còn đủ hấp dẫn so với USD. Trong những tuần gần đây, các nhà đầu tư nước ngoài đã bán ròng khoảng gần 3.000 tỷ đồng cổ phiếu.

Ngược lại, trong tháng 3 này, quỹ Fubon có thể giải ngân khoảng 4.000 tỷ đồng khi mới nhận được giấy phép huy động 160 triệu USD, ngoài ra quỹ Vaneck Vectors Vietnam cũng sẽ mua vào hơn 1.500 tỷ sau khi nâng tỷ trọng cổ phiếu Việt Nam trong rổ từ mức 86% cuối tháng 2 lên 100%.

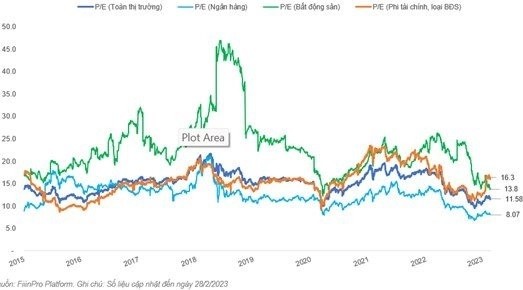

Bên cạnh diễn biến dòng vốn, SGI cũng cho rằng tăng trưởng kinh tế thực suy giảm. Mặt bằng định giá của thị trường duy trì tại vùng thấp với P/E 11.5x đang chiết khấu rủi ro tăng trưởng chậm lại trong môi trường lãi suất cao.

Dưới áp lực NIM thu hẹp, cầu tín dụng yếu và chất lượng nợ xấu đi, trụ cột chính của thị trường là ngành ngân hàng có thể sẽ khiến thị trường thất vọng khi kết quả kinh doanh quý 1 và kế hoạch năm 2023 được công bố. Trong môi trường lãi suất cao cùng với điều kiện kinh doanh gặp nhiều khó khăn, các doanh nghiệp và cá nhân sẽ ưu tiên giảm đòn bẩy tài chính, theo đó ngành ngân hàng sẽ gặp khó.

Đối với thị trường bất động sản Việt Nam đang trải quan giai đoạn suy giảm và ảm đạm nhất kể từ giai đoạn 2011 - 2012. Việc Nghị định 08/2023/NĐ-CP vừa được ban hành đã mở ra hành lang pháp lý cho khả năng đàm phán giữa các bên nhằm kéo dài thời hạn trả nợ, tránh tình trạng đổ vỡ lan rộng trên thị trường trái phiếu doanh nghiệp. Tuy nhiên, khó khăn về thanh khoản, rủi ro chậm trả, khả năng vỡ nợ vẫn còn, sẽ cần thời gian và nguồn lực để giải quyết dứt điểm.

Điều kiện nào để kinh tế và thị trường chứng khoán phục hồi?

Nhận định về điều kiện để nền kinh tế và thị trường chứng khoán phục hồi trong dài hạn, đội ngũ phân tích SGI cho rằng giải pháp triệt để vẫn là mặt bằng lãi suất phải giảm đủ thấp để có thể kích hoạt dòng vốn chảy vào đầu tư và tiêu dùng. Từ đó, giúp vòng quay tiền tăng lên, các hoạt động kinh tế hồi phục, các doanh nghiệp và cá nhân có điều kiện giảm cũng như cơ cấu lại nợ. Tuy nhiên, điểm khó hiện nay để có thể hạ lãi suất là Ngân hàng Nhà nước chưa có nhiều dư địa điều hành khi mà Fed vẫn đang thực hiện chính sách thắt chặt tiền tệ để chống lạm phát.

Xét trong các chu kỳ kinh tế lớn, điều kiện để Chính phủ và Ngân hàng trung ương hạ lãi suất, hỗ trợ tăng trưởng là sự xuất hiện của các sự kiện đổ vỡ gây rủi ro hệ thống hay đẩy nền kinh tế rơi vào tình trạng suy thoái. Thị trường trái phiếu doanh nghiệp và bất động sản suy giảm đã là điều kiện cần, và Fed nới lỏng chính sách sẽ là điều kiện đủ để Ngân hàng Nhà nước có đủ dư địa kích thích giúp thị trường chứng khoán cũng như nền kinh tế hồi phục.

Theo SGI, thời điểm khó khăn nhất về thanh khoản của thị trường tài chính đã qua đi, song giai đoạn khó khăn của hoạt động sản xuất kinh doanh thực vẫn đang tiếp diễn. Theo đó, mọi hoạt động giao dịch trong môi trường này đều chậm lại, thanh khoản sẽ giảm trong thời gian dài và gây chán nản.

Chuyên gia SGI Capital đánh giá: "Một chu kỳ kết thúc sẽ luôn chứng kiến những tổn thất và mất mát. Nhiều tên tuổi lớn và quen thuộc có thể tụt lùi hoặc biến mất. Nhưng đây cũng là giai đoạn các ứng viên sáng giá cho một chu kỳ tăng trưởng mới sẽ manh nha xuất hiện".

Trong báo cáo cập nhật mới đây, Chứng khoán An Bình (ABS) đã đưa ra dự báo về diễn biến của VN-Index trong tháng 3 theo 3 kịch bản, cụ thể là:

Với kịch bản tích cực (xác suất trung bình), chỉ số VN-Index sẽ đi trong kênh giá, được hỗ trợ tại vùng giá 980-1.000 điểm. Thị trường tại đây sẽ tạo đáy ngắn hạn và đi lên kiểm định lại vùng giá 1.060-1.080 điểm, nhà đầu tư có nhịp trading cổ phiếu với T5-T8 ngày.

Ở kịch bản trung tính (xác suất cao), chỉ số VN-Index tiếp tục xu hướng giảm, phá thủng mốc 980 điểm và giảm về mốc hỗ trợ 2 ở ngưỡng 935-950 điểm. Theo đó, nhà đầu tư có thể cân nhắc mua cổ phiếu tại mốc hỗ trợ này, kỳ vọng với nhịp phục hồi lên vùng giá 1.080-1.100 điểm.

Trong kịch bản tiêu cực (xác suất thấp), với yếu tố gây ảnh hưởng xấu, VN-Index có thể giảm mạnh về mốc 870-800 điểm. Đây là vùng cân nhắc đầu tư trung hạn, giải ngân lần 1 với 50% tiền. Còn với nhà đầu tư dài hạn, ABS khuyến nghị giải ngân 1 với 15% tiền.

Về triển vọng nhóm ngành, Chứng khoán ABS đánh giá cao đối với nhóm được hưởng lợi từ đầu tư công, đặc biệt là các doanh nghiệp trong lĩnh vực xây dựng hạ tầng và vật liệu xây dựng tham gia dự án Sân bay Long Thành và 12 dự án cao tốc Bắc - Nam. Bên cạnh đó, ABS cũng đưa ra quan điểm tích cực với nhóm Dầu khí nhờ hưởng lợi từ các dự án dầu khí và giá dầu ở mức cao, ngành Thủy sản hưởng lợi từ việc Trung Quốc mở cửa nền kinh tế hay nhóm Thép nhờ giá nguyên vật liệu tăng trở lại,...