Chi phí biên là gì? Vai trò của chi phí biên trong công việc

BÀI LIÊN QUAN

Chứng từ gốc là gì? Những loại chứng từ gốc trong kế toán của doanh nghiệpChi phí vốn là gì? Những điều về chi phí vốn có thể bạn chưa biếtChi phí chuyển đổi là gì? Cách để tăng chi phí chuyển đổi trong doanh nghiệpTổng quan chung về câu hỏi xoay quanh chi phí biên là gì?

Trong hoạt động vận hành của doanh nghiệp, chi phí biên là một khái niệm được các nhà quản lý về tài chính, kế toán quan tâm hàng đầu.

Khái niệm chi phí biên là gì?

Chi phí biên hay chi phí cận biên là khái niệm dùng để chỉ những chi phí biểu thị cho phần chi phí tăng thêm trong một hoạt động sản xuất khi thực hiện sản xuất thêm một đơn vị về sản lượng cho đầu ra. Nghĩa là khi ta sản xuất thêm một đơn vị sản phẩm thì sẽ tốn thêm mấy đồng chi phí.

Nhìn vào chi phí biên, các nhà quản lý tài chính sẽ thấy được mức chi phí tổn thất mà doanh nghiệp phải bỏ ra để đổi lại việc có thêm được một đơn vị sản lượng cho đầu ra.

Một ví dụ để người đọc dễ hình dung về loại chi phí này là khi một doanh nghiệp sản xuất 300 sản phẩm với tổng chi phí là 300 triệu đồng. Lúc này, nhu cầu của thị trường gia tăng nên doanh nghiệp phải sản xuất bổ sung thêm 100 sản phẩm nữa với tổng chi phí tăng thêm là 95 triệu. Khi đó, chi phí biên sẽ được tính bằng chi phí sản xuất chia cho số lượng sản phẩm làm thêm. Khi này phí biên cho trường hợp đó là 950.000 cho một sản phẩm được sản xuất thêm. Đây là loại chi phí mà bất cứ doanh nghiệp sản xuất nào cũng cần tính toán.

Đặc điểm của chi phí biên

Đặc điểm của chi phí biên là gì? Trong lĩnh vực kế toán, chi phí biên là một hàm số dùng để nói về sản lượng, chính vì thế nó sẽ mang đặc điểm phụ thuộc vào mức sản lượng. Điều đó có nghĩa là khi doanh nghiệp sản xuất với các mức sản lượng khác nhau thì chi phí biên cũng phụ thuộc vào đó mà thay đổi.

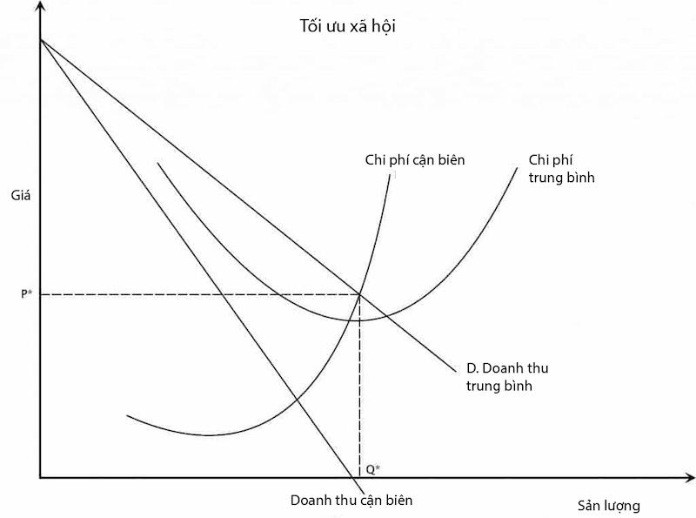

Khi thể hiện ra giấy để trình bày thì chi phí biên mang đặc điểm của một đường cong hình chữ U. Điều này thể hiện chi phí ban đầu khá cao, khi sản lượng tăng thì chi phí biên sẽ có chiều hướng đi xuống và khi nó đạt đến một mức sản lượng nhất định nào đó thì thông thường chi phí biên sẽ có xu hướng ngược lại và tăng lên.

Điều này được giải thích là vì khi một sản lượng được sản xuất có xuất phát thấp thì lúc này sự dư thừa về công suất và năng lực của một số yếu tố cố định khiến cho dù sản xuất thêm một đơn vị sản lượng cũng không tăng lên về chi phí so với mức chi phí ban đầu cho mỗi một đơn vị sản phẩm.

Ngược lại, khi đã đạt đến một mức sản lượng phát sinh nhất định khiến cho những lợi thế dư thừa này đã bị khai thác triệt để thì lúc này chi phí biên sẽ tăng lên do quy mô sản lượng và cần đến sự xuất hiện của những chi phí mới phát sinh.

Vai trò của chi phí biên là gì?

Tiếp đến, ta sẽ tìm hiểu là vai trò của chi phí biến là gì? Trên thực tế, việc đưa ra những phân tích đánh giá cho chi phí biên mang ý nghĩa rất quan trọng cho một doanh nghiệp. Quá tình phân tích này, doanh nghiệp có thể đưa ra được những phương hướng giúp tối ưu hóa mức sản xuất sao cho tạo ra những lợi ích về tối đa hóa lợi nhuận.

Chi phí biên sau khi được tính toán cẩn thận nếu cho ra kết quả thấp hơn doanh thu biên thì doanh nghiệp sẽ có cơ hội thu thêm được nhiều lợi nhuận từ việc tăng sản lượng sản phẩm. Ngược lại, nếu tình trạng doanh thu bên thấp hơn chi phí biên thì doanh nghiệp cần cân nhắc hạ sản lượng sản xuất nếu điều này kéo dài.

Nhờ có chi phí biên mà doanh nghiệp có thể nhận biết được số phí tổn mà mình cần phải bỏ ra khi sản xuất một đơn vị sản phẩm từ đó doanh nghiệp có thể đưa ra những đường lối, phương hướng sản xuất kinh doanh trong tương lai sao cho hiệu quả.

Có thể thấy rằng, nếu một doanh nghiệp sản xuất muốn nhận được những kết quả kinh doanh tốt cùng lợi nhuận gia tăng thì cần phải chú ý đến việc kiểm soát chi phí biên sao cho nó đi xuống tới mức thấp nhất. Đến đây, bạn đã hiểu rõ về các thông tin xoay quanh câu hỏi chi phí chung là gì rồi đúng không nào. Cùng đi tìm hiểu về mối quan hệ của chi phí biên với các loại chi phí khác nhé.

Mối quan hệ giữa chi phí biên với các chi phí khác

Sự thay đổi trong chi phí biên có thể làm biến động tới nhiều loại chi phí khác theo hướng tăng dần hoặc giảm dần tùy thuộc vào từng loại chi phí. Cụ thể:

Giữa chi phí biến đổi biên với chi phí trung bình:

- Khi chi phí cận biên nhỏ hơn chi phí trung bình thì chi phí trung bình sẽ được xác định là giảm dần.

- Ngược lại, khi chi phí cận biên mà lớn hơn chi phí trung bình thì giá trị của chi phí trung bình sẽ tăng dần.

- Khi chi phí cận biên bằng chi phí trung bình thì chi phí trung bình sẽ đạt giá trị cực tiểu.

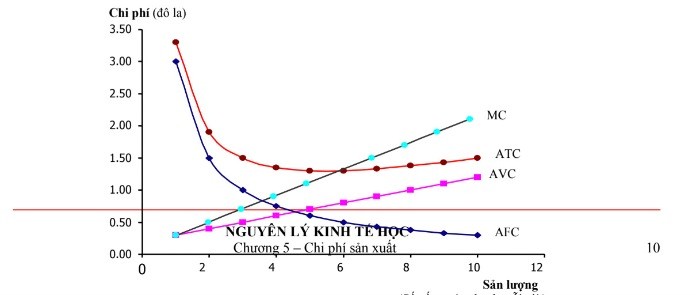

Giữa chi phí biên và chi phí biến đổi trung bình:

- Khi chi phí cận biên nhỏ hơn chi phí biến đổi trung bình thì chi phí biến đổi trung bình sẽ bị giảm dần.

- Khi chi phí cận biên mà bằng mức chi phí biến đổi trung bình thì chi phí biến đổi trung bình sẽ đạt giá trị cực tiểu.

- Khi chi phí cận biên mà lớn hơn chi phí biến đổi trung bình thì giá trị của chi phí biến đổi trung bình sẽ được tăng dần.

Ứng dụng và giải pháp nhằm giảm thiểu chi phí biên

Để giảm được chi phí biên trong hoạt động sản xuất thì điều đầu tiên cần lưu ý tới của các doanh nghiệp đó chính là tìm ra những giải pháp quản trị tốt mức chi phí, điều chỉnh, cân nhắc và cắt bỏ những chi phí nào không cần thiết.

Doanh nghiệp nên tập trung đầu tư vào các công nghệ hiện đại để sản xuất cũng như chú trọng việc đào tạo nhân lực để từ đó tăng yếu tố năng suất lao động với giá trị gia tăng của sản phẩm.

Doanh nghiệp cũng cần phải xây dựng và hình thành những tư duy về việc thay đổi để dễ dàng thích ứng với từng chiều hướng phát triển của doanh nghiệp. Điều này giúp doanh nghiệp không bị “bỡ ngỡ” trong trường hợp quy mô của doanh nghiệp tăng lên hoặc giảm đi.

Đồng thời, doanh nghiệp cần áp dụng đánh giá, cải tiến những chính sách quản lý của mình dựa trên quy mô sản xuất một cách hợp lý nhất và sử dụng những giải pháp về phần mềm quản lý tài chính kế toán nhằm tính toán chi phí chính xác, hiệu quả.

Tổng kết

Như vậy, chúng ta đã cùng đi tìm hiểu với nhau về chi phí biên là gì và vai trò của nó trong hoạt động quản lý tài chính của doanh nghiệp. Việc quản lý chi phí biên là điều kiện tối quan trọng giúp doanh nghiệp thu được nhiều nguồn lợi, góp phần tăng quy mô sản xuất của doanh nghiệp trong tương lai.