6 tháng cuối năm 2022, triển vọng ngành ô tô có thực sự tươi sáng?

BÀI LIÊN QUAN

Triển vọng u ám bủa vây ngành công nghiệp tiền mã hóaThị trường căn hộ dịch vụ: Triển vọng phục hồi sau đại dịchGiá của nhiều mặt hàng từng khiến “lạm phát phình to” bỗng hạ nhiệt, triển vọng kinh tế càng thêm phức tạpDoanh số tiêu thụ ô tô trong tháng 7 đã tăng trưởng trở lại đạt 24.461 chiếc

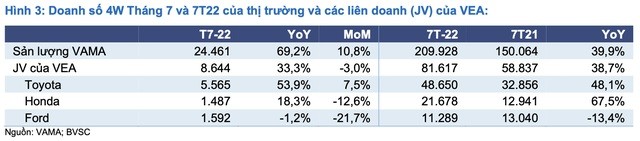

VAMA cho biết, doanh số tiêu thụ ô tô trong tháng 7 đã tăng trưởng trở lại, so với cùng kỳ tháng trước đạt 10,8% lên 24.461 chiếc, so với mức thấp cùng kỳ năm ngoái tăng tương ứng 69,2%. Vào hồi quý 3/2021, hoạt động bán hàng đã bị gián đoạn nặng nề bởi các đợt giãn cách diện rộng bởi đại dịch COVID-19. Như thế, lũy kế trong 7 tháng đầu năm, doanh số tiêu thụ ô tô cũng đã tăng mạnh 39,9% so với cùng kỳ lên mức 209.928 chiếc.

Và trong báo cáo mới cập nhật, Chứng khoán Bảo Việt (BVSC) cũng cho rằng, dù quý 3 hàng năm thường là mùa thấp điểm với thị trường ô tô của Việt Nam nhưng trong năm 2022 này, BVSC cũng đã kỳ vọng doanh số tiêu thụ ô tô duy trì ổn định trong những tháng còn lại của quý 3 trước khi bước vào mùa cao điểm quý 4/2022.

Theo đó, quan điểm của BVSC được hỗ trợ bởi động lực cung cầu thuận lợi của năm 2022, trong đó nhu cầu cũng bị dồn nén lớn và nguồn cung hạn chế do thiếu chip toàn cầu. Cụ thể, đối với nguồn cung hạn chế và nhu cầu cao thì người mua ô tô sẽ sẵn sàng đặt hàng và chờ đợi hàng tháng để có thể nhận được đơn đặt hàng của họ. Và việc giao các đơn đặt hàng trong quý 2 cũng có thể sẽ diễn ra trong quý 3 này. Chính vì thế, VBSC kỳ vọng doanh số tiêu thụ ô tô cũng sẽ tăng trưởng mạnh so với cùng kỳ đồng thời một phần sẽ được hưởng lợi từ mức cơ sở so sánh rất thấp của quý 3/2021.

Quý 2/2022: "Vua tôm" Minh Phú báo lãi sau thuế gấp 2,5 lần cùng kỳ, triển vọng thị trường cuối năm liệu còn thuận lợi?

Trong nửa đầu năm nay, thị trường tôm khá thuận lợi được thể hiện qua kim ngạch xuất khẩu không ngừng tăng mạnh. Theo Hiệp hội Chế biến và Xuất khẩu Thuỷ sản (VASEP), xuất khẩu tôm tại Việt Nam trong 6 tháng đầu năm đạt 2,3 tỷ USD, so với cùng kỳ năm trước đã tăng 31%.Hai ngành nào của Việt Nam sẽ bị ảnh hưởng khi triển vọng tiêu cực từ nhu cầu tiêu dùng trên thế giới?

Chứng khoán Bảo Việt (BVSC) cho biết, triển vọng tiêu cực từ nhu cầu tiêu dùng trên thế giới có thể sẽ ảnh hưởng đến đến xuất khẩu cũng như sản xuất công nghiệp của Việt Nam trong những tháng cuối năm.

Còn trong khi việc bàn giao thúc đẩy tăng trưởng doanh thu quý 3 này, Chứng khoán Bảo Việt tin rằng biên lợi nhuận của nhà phân phối xe ô tô có khả năng sẽ tiếp tục duy trì ở mức cao từ đó thúc đẩy bởi khả năng thương thảo gia tăng ở các đơn đặt hàng trong quý 2 trước đó. Lý do được cho là sẽ bù đắp cho lợi nhuận cho việc gia tăng chiết khấu của nhà phân phối với mục đích kích cầu trong ngắn hạn vào các tháng thấp điểm. Ngoài ra, việc gia tăng bàn giao cũng chắc chắn sẽ thúc đẩy lợi nhuận của các nhà máy sản xuất ô tô trong quý 3.

Còn đối với mảng xe máy, sau khi giảm suốt trong tháng 5 và tháng 6 bởi thiếu linh kiện thì doanh số bán xe máy trong tháng 7 của Honda dã tăng trưởng trở lại 11,2% so với tháng 6 trước đó và so với cùng kỳ tăng hơn 42% len mức 164.273 chiếc. Cũng theo BVSC, việc tăng trưởng sản xuất tại Trung Quốc cũng đã cho phép nguồn cung phục hồi nhờ vào việc nới lỏng giãn cách từ hồi tháng 6 từ đó giải thích được sự phục hồi doanh số trong tháng 7 này.

Cũng theo quan điểm của BVSC, giá bán tăng cùng với sản lượng tăng mạnh cũng sẽ giúp cho biên lợi nhuận của công ty săm lốp liên tục duy trì được đà mở rộng so với quý 2 liền kề trước.

Kết quả kinh doanh của một số ông lớn trong ngành

Cùng điểm lại kết quả kinh doanh của một số doanh nghiệp thuộc ngành. Đầu tiên là phải kể đến đại gia của ngành ô tô, xe máy đó chính là Tổng Công ty Máy động lực và Máy nông nghiệp Việt Nam – CTCP (VEAM – mã chứng khoán VEA). Trong báo cáo tài chính quý 2 cũng đã công bố ghi nhận doanh thu thuần VEA đạt mức 1.109 tỷ đồng, so với cùng kỳ tăng 3,9%. Sau khi đã trừ vốn thì VEAM đã lãi gộp gần 162 tỷ đồng từ hoạt động bán hàng và cung cấp dịch vụ, so với cùng kỳ năm trước tăng 14,8%. Kết quả, lợi nhuận sau thuế tăng nhẹ 2% so với cùng kỳ lên mức 1.743 tỷ đồng trong kỳ báo cáo. Lũy kế trong 6 tháng đầu năm 2022, doanh thu của VEAM đạt mức 2.248 tỷ đồng, so với nửa đầu năm ngoái tăng 10%. Sau khi khấu trừ đi các chi phí thì lợi nhuận sau thuế của VEAM tăng 2,1% so với cùng kỳ, đạt 3.222 tỷ đồng.

Được biết, tiền thân của Tổng Công ty Máy Động lực và Máy Nông nghiệp Việt Nam - Công ty Cổ phần (VEAM) là Công ty TNHH Nhà nước MTV. Công ty hoạt động theo mô hình công ty mẹ - công ty con trực thuộc Bộ Công Thương được thành lập vào ngày 12/05/1990 với mục tiêu trọng tâm của ngành cơ khí Việt Nam chính là công nghiệp hóa và hiện đại hóa nông nghiệp - nông thôn. Vào ngày 18/01/2017, theo quyết định 4874/QĐ-BCT, VEAM đã tổ chức thành công ĐHĐCĐ lần thứ nhất và chính thức chuyển sang hoạt động theo mô hình công ty cổ phần. Đến ngày 02/07/2018, cổ phiếu của VEAM đã được giao dịch trên sàn UPCoM với mã VEA.

VEAM được biết đến là doanh nghiệp lớn nhất về quy mô và có truyền thống lâu dài về sản xuất máy nông nghiệp ở Việt Nam cùng với bề dày kinh nghiệm, trong nhiều năm hoạt động trên thị trường nông nghiệp tại thị trường Việt Nam. Để có thể phục vụ nhu cầu của người nông dân thì các dây chuyền của VEAM liên tục được đầu tư cũng như cải tiến để có thể đạt được chất lượng tốt với chi phí thấp nhất. Công ty cũng có nhà máy đúc VEAM - đây là nhà máy được đầu tư xây dựng thiết kế đúng với tiêu chuẩn, cung cấp những sản phẩm đúc chất lượng cao dành cho các đơn vị thành viên thuộc Tổng công ty cùng các công ty con của Nhật Bản và Châu u. Bên cạnh đó, nhà máy Đúc đã đưa vào hoạt động dây chuyền đúc tự động năng suất và chất lượng của sản phẩm đúc. Hơn thế, với nguồn nhân lực được đào tạo bài bản cùng với việc áp dụng các mô hình cải tiến đã giúp cho công ty giảm chi phí, tăng năng suất và phản ứng nhanh hơn với những thay đổi của thị trường máy nông nghiệp. Cũng nhờ thế mà hoạt động sản xuất kinh doanh của VEAM tăng trưởng tốt.

Cũng có kết quả kinh doanh tương đối ấn tượng đó chính là nhà phân phối xe Mercedes Benz tại Việt Nam - CTCP Dịch vụ Ô tô Hàng Xanh (Haxaco – chứng khoán: HAX). Cụ thể, doanh thu thuần trong quý 2 vừa qua đạt hơn 1.475 tỷ đồng, so với cùng kỳ năm trước tăng 27%. Sau khi khấu trừ các chi phí thì HAX đã báo lãi sau thuế riêng quý 2/2022 ở mức gần 82 tỷ đồng, so với cùng kỳ năm 2021 tăng gần gấp 13 lần. Lũy kế trong 6 tháng đầu năm 2022, HAX đã ghi nhận doanh thu thuần đạt mức 3.080 tỷ đồng còn lãi sau thuế đạt mức 138 tỷ đồng, so với cùng kỳ năm trước tăng lần lượt là 24% và 134%.

Đối với mảng săm lốp, Cao su Đà Nẵng (mã chứng khoán: DRC) đã ghi nhận doanh thu đạt mức 1.148 tỷ đồng, so với cùng kỳ tăng gần 5% và lợi nhuận sau thuế ghi nhận 84 tỷ đồng, so với cùng kỳ năm trước giảm 21%. Lũy kế trong 6 tháng đầu năm 2022, Cao su Đà Nẵng đã ghi nhận doanh thu đạt mức 2.432 tỷ đồng, so với cùng kỳ tăng 15% còn lợi nhuận sau thuế đạt mức 150 tỷ đồng, so với cùng kỳ năm 2021 giảm 12%.