Vì sao GDP tăng trưởng cao trong khi chứng khoán vẫn miệt mài dò đáy?

BÀI LIÊN QUAN

Hé lộ tình hình thua lỗ quý 3/2022: Thép, chứng khoán giảm mạnh sau đỉnh, nhiều doanh nghiệp lao đao vì đầu tư cổ phiếuChứng khoán Agribank (Agriseco): 70% cổ phiếu trong nhóm VN30 đang ở vùng giá hấp dẫn, cơ hội để tích lũy các khoản đầu tư dài hạnChuyên gia nhận định: Thị trường chứng khoán đi xuống, lãi suất tiền gửi đi lên nên nhiều nhà đầu tư đã tìm đến kênh tiền gửi tiết kiệmTheo Nhịp sống thị trường, lâu nay, thị trường chứng khoán vẫn được xem như hàn thử biểu của nền kinh tế. Tuy nhiên, thị trường thời gian gần đây dường như đã không còn phản ánh chính xác bức tranh chung. Theo số liệu từ Tổng cục Thống kê, GDP quý 3/2022 tước tính tăng 13,67% so với cùng kỳ. Tính chung trong 9 tháng đầu năm, GDP tăng 8,83% so với cùng kỳ năm trước, cao nhất trong giai đoạn 2011-2022.

Trái ngược với con số vĩ mô tăng trưởng tích cực, thị trường chứng khoán Việt Nam lại liên tục sụt giảm mạnh, thậm chí không ít lần đã giảm mạnh nhất khu vực và thế giới. Sau tháng 9 giảm mạnh nhất trong 30 tháng kể từ khi xuống đáy Covid, chỉ số VN-Index tiếp tục mất thêm gần 10% kể từ đầu tháng 10 và rơi xuống sát đáy cũ. Kể từ đầu năm, chỉ số này đã mất hơn 32% và nằm trong top giảm mạnh nhất thế giới.

Về cơ bản, GDP là số liệu quá khứ còn chứng khoán phản ánh kỳ vọng tương lai, do đó khó tránh khỏi sự lệch pha. Thị trường chứng khoán thường phản ứng nhanh hơn, thậm chí là trước các biến cố lớn, đặc biệt với đặc thù nhà đầu tư cá nhân chiếm đến 90% cơ cấu thị trường cũng như các quyết định chi phối bởi yếu tố tâm lý. Trong khi đó, một số biến cố trên thị trường tài chính ảnh hưởng không đáng kể hoặc có một độ trễ nhất định và cần thời gian để phản ánh lên nền kinh tế. Bên cạnh đó, còn nhiều yếu tố có thể lý giải cho sự lệch pha này, cụ thể:

Chu kỳ bơm - hút tiền

Trước tiên, các chu kỳ nới lỏng - thắt chặt tiền tệ thường có những tác động khác nhau đối với thị trường chứng khoán và nền kinh tế. Trong thời điểm dịch Covid, để hỗ trợ nền kinh tế bị chịu ảnh hưởng nặng nề bởi các chính sách “lockdown”, Cục Dự trữ Liên bang Mỹ (Fed) và các Ngân hàng Trung ương trên thế giới đã không ngần ngại nới lỏng chính sách tiền tệ, bơm tiền cũng như kéo lãi suất xuống mức thấp. Theo đó, thị trường chứng khoán toàn cầu hồi phục nhanh chóng sau khi xuống đáy Covid rồi bùng nổ sau đó, Việt Nam cũng không ngoại lệ.

Việc dòng tiền từ các nhà đầu tư mới ồ ạt đổ vào thị trường đã đưa VN-Index lần lượt vượt hết đỉnh này đến đỉnh khác bất chấp tăng trưởng kinh tế ở mức thấp. Thậm chí, ngay cả khi GDP tăng trưởng âm ở quý 3 năm ngoái, chứng khoán trong nước cũng không mất nhiều thời gian để vượt qua ngưỡng 1.400 điểm và leo lên lập đỉnh mới trên 1.500 điểm hồi đầu năm.

Thế nhưng, khi dịch bệnh cơ bản được kiểm soát, nền kinh tế dần phục hồi, thị trường chứng khoán toàn cầu lại phải đứng trước một rủi ro khác không kém phần nan giải đó là lạm phát liên tục leo thang sau quá trình bơm tiền, buộc Fed và các ngân hàng trung ương trên thế giới phải thắt chặt tiền tệ và đẩy nhanh tốc độ tăng lãi suất.

Thời kỳ tiền rẻ chính thức kết thúc kéo theo một lượng tiền không nhỏ rút ra khỏi chứng khoán để quay lại sản xuất kinh doanh hoặc chuyển dịch sang các kênh đầu tư khác khi định giá các tài sản tài chính như cổ phiếu hay trái phiếu kém hấp dẫn hơn khi lãi suất tăng. Đây được coi là một phần nguyên nhân khiến thị trường chứng khoán sụt giảm, trong khi GDP vẫn tăng trưởng cao trên nền so sánh thấp cùng kỳ.

Thị trường chứng khoán thiếu vắng động lực tăng trưởng kinh tế

Bên cạnh đó, một yếu tố quan trọng khác dẫn đến sự lệch pha giữa chứng khoán và GDP đó là sự khác biệt trong cấu phần. Báo cáo của Ban Kinh tế Trung ương cho thấy, trong cơ cấu kinh tế hiện nay, khu vực doanh nghiệp FDI đóng góp hơn 20% vào GDP, chiếm 72% tổng giá trị xuất khẩu, và khoảng 50% sản lượng công nghiệp. Tuy nhiên, số lượng doanh nghiệp FDI trên sàn chứng khoán hiện lại chỉ đếm trên đầu ngón tay.

Thị trường chứng khoán Việt Nam trong quá khứ từng có 11 doanh nghiệp FDI niêm yết bao gồm Dây và Cáp điện Taya Việt Nam (2005), Thực phẩm Quốc tế (2006), Gạch men Chang Yih (2006), Full Power (2006), Công nghiệp Gốm sứ Taicera (2006), Công nghiệp Tung Kuang (2006), Quốc tế Hoàng Gia (2007), Mía đường Thành Thành Công Tây Ninh (2008), Mirae (2008), CTCP Everpia (2010) và Siam Brothers Việt Nam (2017). Tuy nhiên, con số này chỉ còn lại 8 do 3 doanh nghiệp FDI hủy niêm yết do hoạt động kinh doanh thua lỗ.

Thống kê cũng cho thấy, toàn sàn chứng khoán hiện chỉ có 15 doanh nghiệp có nhà đầu tư nước ngoài sở hữu từ 51% vốn điều lệ trở lên. Tính đến hết ngày 14/10, quy mô vốn hóa của nhóm doanh nghiệp này đạt xấp xỉ 312 nghìn tỷ đồng, chiếm chưa đến 7% vốn hóa toàn thị trường. Trong những năm gần đây, con số này tăng chủ yếu thông qua các thương vụ mua bán và sáp nhập (M&A) trong khi chưa có thêm tân binh FDI nào niêm yết trong vòng 5 năm qua.

Định giá thấp nhưng chưa thực sự rẻ

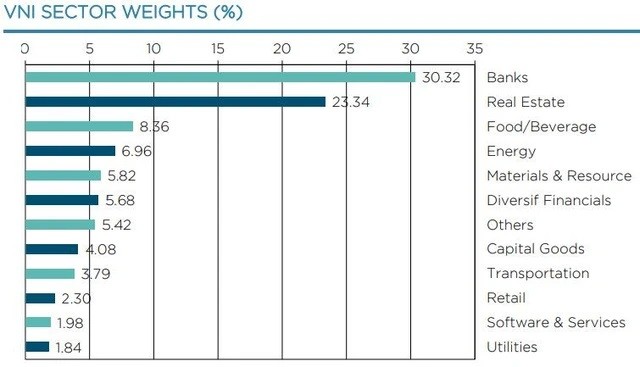

Bên cạnh việc thiếu vắng các doanh nghiệp FDI, cơ cấu của thị trường chứng khoán Việt Nam cũng không thực sự đa dạng khi chủ yếu tập trung vào nhóm ngân hàng và bất động sản với tỷ trọng lần lượt là 30,3% và 23,3%. Riêng trong nhóm 30 cổ phiếu lớn nhất thị trường (VN30) đã có tới 10 cổ phiếu ngân hàng và 6 cổ phiếu bất động sản.

Các cổ phiếu trong nhóm này có P/E thấp nhờ lợi nhuận tăng mạnh, thậm chí tăng đột biến vào cuối chu kỳ, đại diện tiêu biểu là HPG với P/E chỉ 3,6 lần nhưng vẫn đang miệt mài dò đáy. Trong khi đó, những cổ phiếu ít tính chu kỳ thuộc nhóm công nghệ, bán lẻ, tiện ích,... lại đang không hề "rẻ" với P/E trailing trong khoảng từ 16 - 21 lần. Trên thực tế, nhóm này chỉ chiếm thiểu số với tỷ trọng nhỏ hơn nhiều so với nhóm chu kỳ kể trên.

Chính điều này khiến P/E của VN-Index thường xuyên duy trì ở mức thấp, tuy nhiên vẫn khó có thể cho rằng định giá của chứng khoán Việt Nam thật sự rẻ. Có một thực tế rằng P/E của VN-Index đã duy trì ở mức thấp trong suốt 10 năm qua. Đáng chú ý, sau mỗi lần tạo đỉnh, con số này lại thấp hơn so với đỉnh trước.

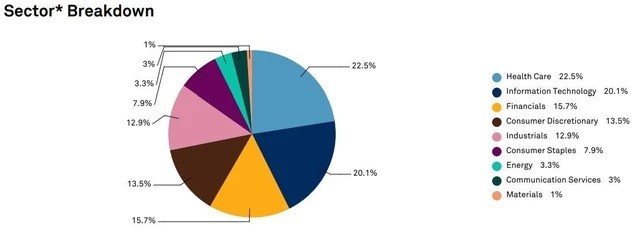

Sự khác biệt có thể nhìn thấy rõ ràng khi nhìn vào cơ cấu của chứng khoán Mỹ là khi các lĩnh vực như công nghệ thông tin, y tế và chăm sóc sức khỏe có tỷ trọng hàng đầu với lần lượt 22,5% và 20,1%. Các nhóm này thường có mức P/E ngất ngưởng và điều này đã giúp Dow Jones duy trì mức định giá cao trong nhiều năm.

Phụ thuộc vào tín dụng

Ngoài việc kém đa dạng trong cơ cấu, các nhóm ngành chiếm tỷ trọng cao cũng có ảnh hưởng lớn đến diễn biến thị trường chứng khoán lại phụ thuộc nhiều vào tín dụng. Đây là hoạt động mang lại thu nhập chính cho các ngân hàng thương mại tại Việt Nam đồng thời cũng là kênh huy động vốn chủ yếu của hầu hết các doanh nghiệp bất động sản.

Ngân hàng Nhà nước mới đây đã phát đi những tín hiệu thận trọng trước những biến động và rủi ro có thể xảy ra sau khi (1) Fed chắc chắn sẽ tiếp tục tăng lãi suất vào cuối năm nay; (2) USD tăng giá mạnh đã gây áp lực lên tỷ giá hối đoái của Việt Nam; (3) áp lực lạm phát gia tăng. Theo đó, VNDirect dự báo tổng tăng trưởng tín dụng vào cuối năm sẽ đạt gần 13% và ít có khả năng các ngân hàng thương mại được nhận thêm hạn mức tín dụng từ nay cho đến hết năm 2022 khi mục tiêu hàng đầu là kiểm soát lạm phát và ổn định vĩ mô.

Trong bối cảnh khó để có thêm những đợt nới room với chính sách thắt chặt tiền tệ như hiện tại, cổ phiếu ngân hàng và bất động sản được dự báo sẽ còn gặp nhiều khó khăn và điều này sẽ ảnh hưởng đáng kể đến chỉ số VN-Index. Do đó, chứng khoán rất có thể sẽ tiếp tục lệch pha với nền kinh tế khi mà GDP được dự báo sẽ tiếp tục tăng trưởng cao ít nhất là đến hết năm nay.

Bởi nhiều nhận định cho rằng, ngay cả khi không có thêm đợt nới room, tăng trưởng kinh tế vẫn được đảm bảo cà có thể đạt mức 8% trong năm nay. Có phần thận trọng hơn, Quỹ Tiền tệ quốc tế (IMF) dự báo tăng trưởng GDP thực của Việt Nam trong năm 2022 có thể đạt 7%, nhưng mức này vẫn đứng đầu nhóm ASEAN-5. Trong khi đó, quỹ Dragon Capital dự báo tăng trưởng GDP có thể đạt 7,8% trong năm nay. Quỹ ngoại này cũng cho rằng lợi nhuận kỳ vọng đối với thị trường chứng khoán sẽ khó có thể vượt trội trong môi trường lãi suất tăng.