Vấn đề về chi phí đi vay đẩy thị trường bất động sản toàn cầu vào giai đoạn căng thẳng mới

Những vết rạn trên thị trường

Theo Doanh nghiệp & Kinh doanh, vào năm 2020, đại dịch Covid - 19 bùng nổ cũng là lúc kinh tế Anh đi vào bế tắc, chính phủ nhanh chóng phải vào cuộc. Họ đã cắt giảm thuế mua nhà nhằm thúc đẩy thị trường bất động sản, vực lại nền kinh tế.

Biện pháp tạm thời này giúp người Anh phấn khích. Họ ồ ạt mua nhà, kéo theo giá bán toàn quốc tăng thêm 31.000 bảng (khoảng 35.000 USD) - cao gấp 2 lần so với khoản tiền tối đa họ tiết kiệm được nhờ vào việc giảm thuế.

Biện pháp tạm thời đó khiến người dân Anh hưng phấn. Họ ồ ạt mua nhà, kéo giá nhà trên toàn quốc tăng thêm 31.000 bảng (tương đương 35.000 USD) - cao hơn gấp hai lần so với khoản tiền tối đa mà họ có thể tiết kiệm được nhờ chính sách giảm thuế.

Hệ lụy nào khi doanh nghiệp BĐS phải “vay nóng”, sa thải nhân viên để tồn tại?

Để tồn tại, nhiều doanh nghiệp phải vay tiền ngoài xã hội với lãi suất cao, thậm chí là sa thải nhân viên để tiết kiệm chi phí. Đối với họ, việc không thể tiếp cận được tín dụng ngân hàng đang khiến doanh nghiệp đối diện với “thập diện” khó khăn và tồi tệ hơn là viễn cảnh phá sản đang đến gần.Chuyên gia: Đề án thu phí vào nội đô sẽ khiến BĐS bên trong vành đai 3 biến động

100 trạm thu phí vào nội đô sẽ được dựng thành một vòng tròn khép kín ở các cung đường hướng tâm, cửa ngõ thủ đô. Đây là thông tin được đưa ra tại Đề án Thu phí phương tiện cơ giới vào vào một số khu vực trên địa bàn thành phố Hà Nội. Trước thông tin này, một số người dân đã có động thái.Đưa nhà ở về đúng giá trị thực – Bài toán “đau đầu” của thị trường BĐS

Thực tế cho thấy, giá bất động sản tại Việt Nam đang trở nên phi lý khi gấp 20 lần so với thu nhập của người dân. Đây là sự chênh lệch khá lớn so với các nước trong khu vực Đông Nam Á và thế giới. Nhiều chuyên gia cho rằng, để kéo giá nhà ở về đúng giá trị thực cần các giải pháp đồng bộ mang tính căn cơ.

Cơn sốt của năm 2020 có phần tương tự những gì từng xảy ra vào cuộc khủng hoảng giá nhà vào năm 1980. Ở thời điểm đó, London cũng có ưu đãi thuế cho những cặp vợ chồng mua bất động sản lần đầu, dẫn tới nhu cầu tăng mạnh.

Cú sốc này đã diễn ra một cách tàn khốc khiến thị trường bất động sản của Anh phải mất 9 năm để phục hồi, Bloomberg cho hay. Hiện những vết nứt này lại bắt đầu hiện ra và không chỉ tại Anh.

Những suy sụp tương tự đã diễn ra tại cuộc khủng hoảng hơn 30 năm trước của Australia, Canada và Thuỵ Điển. Giá nhà liên tục đạt mức kỷ lục trong nhiều năm khi dòng tiền rẻ đã giúp việc mua nhà thuận lợi hơn dù giá bán tăng phi mã.

Hiện, trước bối cảnh các các ngân hàng trung ương đều nỗ lực khống chế lạm phát, những nước này phải cân nhắc sự thiệt hơn và đứng trước nguy cơ rơi vào cú sốc giá nhà mới.

Lãi suất chính sách toàn cầu tăng nhanh chóng, kỷ nguyên tiền rẻ từ cuộc khủng hoảng năm 2008 đang dần khép lại và có thể cả cơn sốt BĐS đã kéo dài nhiều năm qua.

Các vấn đề rắc rối của thị trường BĐS cũng có hàm ý quan trọng với khối tài sản của người dân và sự tăng trưởng kinh tế toàn cầu vào thời điểm rủi ro suy thoái tăng cao tại nhiều quốc gia, gồm cả Mỹ và châu Âu.

Nhà sáng lập hãng nghiên cứu Talking Heads Macroeconomics - Ông Manoj Pradhan nhận định: “Có những thời điểm nhận thấy được sự tương đồng giữa ‘cuộc khủng hoảng bất động sản’ xưa và nay”.

Nhưng khi áp lực lạm phát ngày càng rộng ra, ông Pradhan cảnh báo: “Mọi thứ có thể tồi tệ hơn nhiều. Nhìn chung, mức tăng lãi suất cùng khối nợ hiện đã cao hơn thời điểm đó. Thị trường nhà đất đang nhạy cảm với lãi suất”.

Cú sốc đang lan rất rộng

Một số người từng mua nhà trong 3 năm trở lại đây có thể đang cảm thấy mình xuống tiền sai thời điểm. Khoảng 2 thập kỷ trôi qua, chưa khi nào thị trường BĐS Canada “rực lửa” như thời gian qua, Tuy nhiên, mọi thứ đang dần nguội lại, giá già đã giảm liên tục 3 tháng qua và có xu hướng tiếp tục đi xuống.

Thực trạng tương tự xảy ra ở những thị trường khác, Economist đưa tin. Tại New Zealand - nơi định giá đất vào cuối năm ngoái đã tăng 45% so với giai đoạn mới bùng phát dịch bệnh, giá nhà cũng giảm liên tiếp 3 tháng.

Tại Thụy Điển, giá nhà mất khoảng 4% vào tháng 6, đây là mức giảm hàng tháng cao nhất kể từ cuộc khủng hoảng tài chính năm 2008. Ngay cả ở các nước có giá nhà đang tăng thì chi phí đi vay cao hơn cũng kìm hãm nhu cầu người mua.

Khoản tiền phải thanh toán hàng tháng cho khoản vay thế chấp phổ thông tại Mỹ hiện đã cao hơn 75% so với 3 năm trước. Vì vậy, những hồ sơ xin vay mới giảm khoảng 25% so với mức đỉnh vào tháng đầu năm nay.

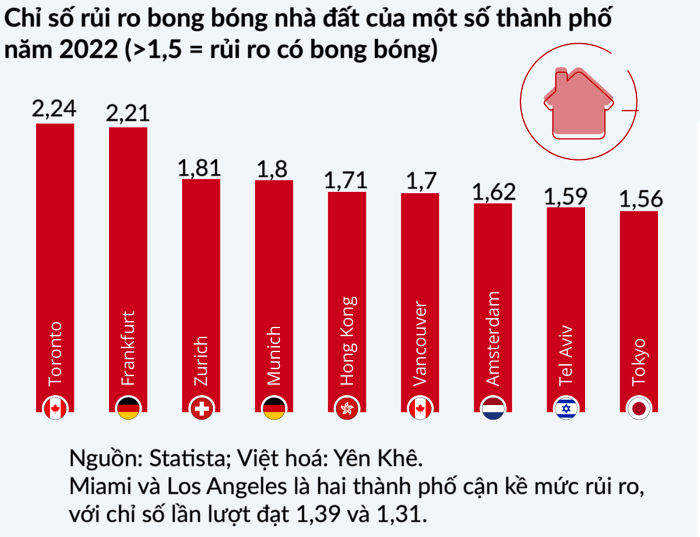

Tại Hong Kong, thị trường BĐS cũng đang suy yếu khi chi phí vay tăng cao. Chỉ số Centaline ngày 30/10 đã giảm 2% so với tuần trước đó - mức giảm mạnh nhất kể từ tháng 3/2016.

Hong Kong là một trong những thị trường nhiều lợi thế nhất khi lãi suất toàn cầu ở mức thấp. Nghĩa là kể từ mức đáy năm 2003, chỉ số Centaline tăng vọt lên 500%, đạt mức cao mới vào năm ngoái.

Nhưng, vận may của thị trường BĐS Hong Kong dần biến mất khi lãi suất toàn cầu tăng cao, kinh tế địa phương thu hẹp, làn sóng di cư gia tăng gây ra áp lực bán.

Hay như Trung Quốc- một trong các thị trường BĐS lớn nhất thế giới cũng rơi vào sa sút, nhưng với những nguyên nhân khác biệt. Không hẳn là chịu áp lực chi phí vay cao như phương Tây mà Trung Quốc đang phải chống chọi với hậu quả kinh tế vì chiến dịch Zero Covid và cuộc khủng hoảng nợ hơn 1 năm qua của các doanh nghiệp lớn như Evergrande.

Dữ liệu từ Tổng cục Thống kê Quốc gia Trung Quốc cho thấy, tính tới hết tháng 9, giá nhà mới tại 70 thành phố lớn trung bình giảm 5 tháng liên tiếp so với cùng kỳ năm 2021. Lần gần đây nhất, chỉ số này tụt xuống mức âm vào tháng 10/2015.

Giá nhà tại đây đang lao dốc, số lượng dự án treo ngày một nhiều, người mua thì đuối sức khi phải trả nợ vay thế chấp dù vẫn không nhận được nhà đúng tiến độ. Điều này dẫn tới một làn sóng từ chối thanh toán khoản vay thế chấp trên hơn 20 tỉnh thành Trung Quốc từ đầu năm tới nay.

Theo ước tính của hãng tư vấn Capital Economics, nếu cú sốc nhà đất liên tục chuyển biến xấu thì giá nhà toàn cầu vẫn đi xuống.

Trong đó, những thị trường như Anh, Mỹ đều có mức giảm khiêm tốn từ 5 - 10%. Người mua nhà tại đây sẽ ít bị ép bán nhà bởi các khoản vay thế chấp thường có mức lãi suất ổn định.

Giá nhà tại Australia và Thuỵ Điển có thể giảm thêm 15%. Trong khi vì mức nợ hộ gia đình cao cùng rủi ro lớn hơn nếu lãi suất tăng. Canada và New Zealand là hai thị trường dễ tổn thương nhất, giá nhà có thể giảm hơn 20%.