TS. Vũ Đình Ánh: Các đề xuất giải pháp thị trường bất động sản hiện nay đang đi ngược

BÀI LIÊN QUAN

Tại sao lãi suất vay mua bất động sản tăng chóng mặt?Doanh nghiệp bất động sản trong nước gặp khó về vốn là cơ hội cho nhà đầu tư nước ngoàiCuối năm 2022, hàng nghìn nhân viên bất động sản “mất việc”Sáng 8/2 vừa qua, Hội nghị về công tác tín dụng đối với lĩnh vực bất động sản đã được Ngân hàng Nhà nước Việt Nam tổ chức. Khi phát biểu kết thúc hội nghị, Thống đốc Ngân hàng Nhà nước Nguyễn Thị Hồng đã tóm tắt 17 kiến nghị được các hiệp hội và doanh nghiệp bất động sản đưa ra.

Những kiến nghị này bao gồm: Làm rõ, bổ sung các quy định đối với mục đích vay vốn; giãn nợ từ 24 đến 36 tháng; quy định về hình thức giải ngân; đề xuất giữ nguyên nhóm nợ và không nên phân biệt các hệ số rủi ro… Ngoài ra, các hiệp hội và doanh nghiệp bất động sản còn đề xuất mở room tín dụng riêng cho bất động sản và vốn để xây dựng nhà ở xã hội; cần có hướng dẫn về tín dụng đối với việc phát triển khu đô thị; có cơ chế riêng cho bất động sản du lịch; đề nghị Ngân hàng Nhà nước phối hợp với Bộ Tài chính xử lý những khó khăn và vướng mắc về trái phiếu doanh nghiệp; sửa đổi Thông tư 16 cho phép cấp tín dụng để tái cơ cấu khoản vay; nên có một gói hỗ trợ lãi suất tương tự gói 30.000 tỷ của năm 2013,…

Liên quan đến những giải pháp nhằm tháo gỡ khó khăn cho thị trường bất động sản, theo đại diện Ngân hàng Nhà nước điều này đòi hỏi hệ thống ngân hàng, doanh nghiệp và các dự án phải minh bạch và đầy đủ điều kiện. Ngoài ra, các doanh nghiệp cũng phải tự mình tái cơ cấu, sao cho phù hợp với khả năng tài chính cũng như khả năng quản lý dòng tiền của mình.

Cụ thể, Thống đốc Ngân hàng Nhà nước nhấn mạnh: “Riêng đối với Ngân hàng Nhà nước, trong năm 2023 chúng tôi đã họp, đồng thời thống nhất sẽ tiếp tục sử dụng công cụ room tín dụng. Đồng thời, ban lãnh đạo cũng đã giao cho các đơn vị chức năng nghiên cứu lộ trình, đảm bảo được điều hành tín dụng và đáp ứng được nguồn vốn cho nền kinh tế cũng như đảm bảo an toàn hệ thống ngân hàng. Trong năm nay, định hướng tăng trưởng tín dụng là khoảng 14-15% và có điều chỉnh theo tình hình. Nếu diễn biến lạm phát cho phép, việc điều hành tín dụng nhiều khả năng sẽ trở lên linh hoạt hơn. Tuy nhiên, nếu lạm phát có nguy cơ rủi ro tăng cao, lúc đó Ngân hàng Nhà nước sẽ có những điều chỉnh phù hợp”.

Bà Hồng bổ sung, Ngân hàng Nhà nước không siết room đối với tăng trưởng tín dụng vào bất động sản. Thay vào đó, ngân hàng chỉ định hướng chung thông qua việc thông báo cho các tổ chức tín dụng trên cơ sở những tổ chức hoạt động lành mạnh và an toàn. Các tổ chức tín dụng sẽ chịu trách nhiệm phân bổ cho các chi nhánh và địa phương.

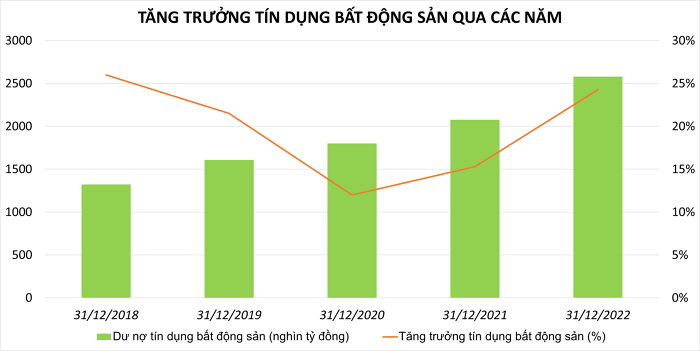

Ngoài ra, việc kiểm soát rủi ro của lĩnh vực bất động sản và chứng khoán không phải là rủi ro của tín dụng thuần túy. Có thể một dự án đủ điều kiện để vay vốn nhưng ngân hàng lại không thể cho vay, bởi nếu cho vay dài hạn ngân hàng sẽ không đảm bảo được khả năng an toàn hoạt động, khi người dân đến rút tiền sẽ không có tiền để trả. Vì thế, rủi ro ở đây chính là chênh lệch kỳ dài hạn cũng như an toàn hệ thống. Lập luận này không phải là không có cơ sở. Tính đến cuối năm 2022, dư nợ tín dụng bất động sản so với cuối năm trước đã tăng hơn 24%, trở thành một trong những lĩnh vực có mức tăng cao nhất. Tỷ trọng của dư nợ cho bất động sản chiếm 21,2% tổng dư nợ và là mức cao nhất trong vòng 5 năm qua.

Các đề xuất giải pháp thị trường bất động sản hiện nay đang đi ngược

Điều đáng nói, các doanh nghiệp bất động sản hiện tại vẫn than “đói vốn”. Thực tế, nguyên nhân bắt nguồn từ gốc rễ của vấn đề. TS. Vũ Đình Ánh, Chuyên gia kinh tế cho biết, nguồn gốc đầu tiên của những vấn đề đang xảy ra với bất động sản chính là bản thân của thị trường này.

Trong thời gian qua, bất động sản đã phát triển bất hợp lý và có dấu hiệu tạo “bong bóng” ở một số phân khúc. Hệ thống pháp lý - nền tảng phát triển thị trường bất động sản - lại không ổn định và chưa phù hợp. Quy định về việc phát triển dự án bất động sản cũng thế. Chưa kể, cơ cấu phân khúc của thị trường này cũng chưa được hợp lý.

Một vấn đề khác nữa có liên quan đến cơ cấu tài chính của thị trường bất động sản. Tín dụng trong thời gian qua liên tục tăng cao và tăng liên tiếp. Tính đến cuối năm 2022, tín dụng chiếm hơn 21% tổng dư nợ cho vay của nền kinh tế. Đồng thời, đây cũng là nguồn vốn lớn nhất đổ vào thị trường địa ốc. Ngoài ra, phát hành trái phiếu doanh nghiệp cũng vi phạm nhiều quy định. Các chuyên gia nhận định, tình trạng này đã dẫn đến một cơ cấu tài chính bất hợp lý và ngày càng méo mó cho ngành bất động sản.

Vấn đề tiếp theo đến từ việc các giải pháp được đề xuất trong khoảng thời gian qua chủ yếu tập trung vào vốn tín dụng ngân hàng, vô tình bỏ qua việc “cơ cấu lại thị trường bất động sản” - vốn là vấn đề căn bản nhất, bao gồm cả việc tái cơ cấu nguồn lực tài chính. Cụ thể, TS. Vũ Đình Ánh cho biết: “Sau khi cơ cấu xong thị trường thì mới bàn đến chính sách tín dụng cho bất động sản là như thế nào? Các đề xuất giải pháp gỡ khó cho thị trường bất động sản hiện nay đang đi ngược, đáng lẽ ra đi từ gốc thì lại đi từ ngọn”.

TS. Vũ Đình Ánh bổ sung, nếu nói về tín dụng bất động sản, chính sách của nhà nước chỉ là một phần. Phần lớn nhất là việc cho vay của các ngân hàng. Có thể thấy, ngân hàng đã dành rất nhiều vốn cho bất động sản, thậm chí còn vượt các chỉ tiêu về an toàn vốn. Nếu như trước đây, tín dụng cho lĩnh vực này chỉ chiếm 12-15% thì đến nay đã là hơn 20%. Vì thế, không thể nói là bất động sản thiếu nguồn vốn tín dụng, có chăng chỉ là không đáp ứng được nhu cầu của các doanh nghiệp. Một phần nguyên nhân là do bản thân một số doanh nghiệp đã triển khai dự án kiểu bất chấp nên không thể cơ cấu được nguồn vốn, sau đó lại quay lại đề xuất ngân hàng bơm vốn là không hợp lý.

Theo TS. Vũ Đình Ánh, trái phiếu đến hạn cũng chỉ là vấn đề đi sau, vấn đề chính của thị trường bất động sản mới là điều cần phải xử lý trước. Nếu vấn đề này được xử lý, vấn đề trái phiếu tự khắc cũng được giải quyết theo. Không thể đi xử lý từ ngọn là bơm tiền, hoãn/giãn nợ trái phiếu đến hạn thanh toán, phát hành mới để có thể đảo nợ,… Bản thân ngành bất động sản, bao gồm cả các doanh nghiệp cần phải tự xử lý vấn đề của mình trước, sau đó mới bàn với các bộ, ngành liên quan về câu chuyện tài chính.

Vị chuyên gia này một lần nữa nhấn mạnh: “Trật tự xử lý đầu tiên phải là tái cơ cấu thị trường bất động sản, sau đó mới đến câu chuyện tái cơ cấu nguồn vốn tín dụng hay trái phiếu doanh nghiệp”.