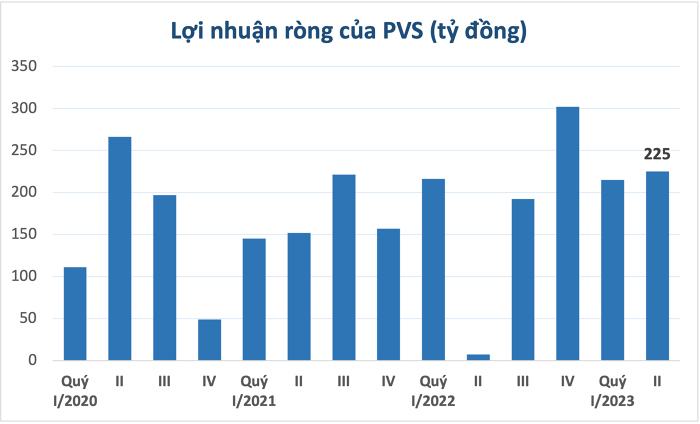

Tình hình kinh doanh cải thiện giúp PVS lãi ròng 225 tỷ đồng trong quý 2/2023

BÀI LIÊN QUAN

Quý 2/2023, Savico ghi nhận doanh thu giảm 14% vì doanh số bán xe giảm sútQuý 2/2023, Hoàng Anh Gia Lai thoát lỗ nhờ mảng lợi nhuận khácQuý 2/2023, lợi nhuận ròng của Nhựa An Phát Xanh (AAA) giảm 40% do hoạt động thương mại sụt giảmDoanhnhan.vn thông tin, Tổng công ty Cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (PTSC, mã chứng khoán: PVS) mới đây đã công bố báo cáo tài chính hợp nhất của quý 2 năm nay với nhiều nội dung đáng chú ý. Theo như báo cáo này, doanh thu thuần của PVS trong quý 2/2023 là 4.711 tỷ đồng, tăng 24% so với cùng kỳ năm trước.

Đáng chú ý, giá vốn bán hàng là 4.522 tỷ đồng, chiếm đến 96% doanh thu và tăng 23% so với cùng kỳ năm trước. Biên lãi gộp của Tổng công ty là 4%, tăng 2 điểm % so với quý 2 năm ngoái.

Cũng trong kỳ này, chi phí tài chính của PVS đã giảm 50% so với cùng kỳ xuống chỉ còn 15 tỷ đồng. Ngoài ra, chi phí tài chính doanh nghiệp giảm 24%, xuống còn 231 tỷ đồng. Chi phí bán hàng gần như đi ngang so với kỳ trước.

PVS còn ghi nhận hơn 34 tỷ đồng khoản lợi nhuận khác. Được biết, đây là khoản hoàn nhập dự phòng bảo hành những dự án đã hoàn thành nghĩa vụ theo đúng quy định hợp đồng của những khách hàng trong quý này.

Sau khi trừ hết các loại chi phí, PVS ghi nhận 225 tỷ đồng lãi ròng trong quý 2 năm nay nhờ tình hình kinh doanh được cải thiện và chi phí tiết giảm, so với cùng kỳ năm trước đã tăng 32 lần. Lũy kế 6 tháng đầu năm, doanh thu thuần của Tổng công ty là 8.414 tỷ đồng, tăng 11% so với cùng kỳ; lợi nhuận sau thuế tăng 78% và đạt 464 tỷ đồng. Như vậy, PVS đã thực hiện được 64% kế hoạch doanh thu cùng 83% mục tiêu lợi nhuận sau nửa đầu năm.

Trước đó, lãnh đạo PVS chia sẻ trong Đại hội đồng cổ đông thường niên 2023 rằng, công ty này đang tiến hành triển khai định hướng phát triển mới, đó chính là năng lượng tái tạo ngoài khơi (NLTTNK) song song các lĩnh vực dịch vụ dầu khí truyền thống. Hai trụ cột chính để phát triển mảng này là trở thành nhà thầu cung cấp dịch vụ cũng như tham gia đầu tư phát triển các dự án sản xuất NTLLNK, trước mắt là các vùng biển Việt Nam.

Xét về tình hình tài chính, tính tại ngày 30/6, tổng tài sản của PVS được ghi nhận là 27.047 tỷ đồng, so với thời điểm đầu năm đã tăng 5%. Khoản tiền, tương đương tiền cùng tiền gửi có kỳ hạn của Tổng công ty là 10.748 tỷ đồng, chiếm đến 40% tài sản. Nhờ đó, PVS nhận về gần 233 tỷ đồng lãi tiền gửi và tiền cho vay trong nửa đầu năm.

Ngoài ra, PVS ghi nhận khoản phải thu ngắn hạn của khách hàng là gần 4.566 tỷ đồng, so với hồi đầu năm đã tăng 10%. Trong đó, khoản phải thu của Tổng Công ty Thăm dò Khai thác Dầu khí (PVEP) chiếm nhiều nhất, lên đến 1.674 tỷ đồng. Tổng nợ vay của PVS ở cuối quý 2/2023 là khoảng 1.356 tỷ đồng. Vốn chủ sở hữu là 13.134 tỷ đồng, trong đó có 3.772 tỷ đồng lợi nhuận sau thuế chưa phân phối.

Thời điểm chốt phiên ngày 1/8 cổ phiếu PVS đang dừng ở mức 33.700 đồng/cổ phiếu, so với thị giá hồi đầu tháng 5 năm nay đã tăng 35%.