Cách phân biệt tiền gửi tiết kiệm và tiền gửi có kỳ hạn chuẩn xác nhất

BÀI LIÊN QUAN

Chia sẻ: Tìm hiểu lãi suất tiền gửi tại các ngân hàng hiện nayGóc hỏi: Lãi suất tiền gửi ngân hàng nào cao nhất hiện nay?Ưu nhược điểm của tiền gửi tiết kiệm và những điều cần lưu ýĐể phân biệt tiền gửi tiết kiệm và tiền gửi có kỳ hạn cực kỳ đơn giản nhưng không phải ai cũng hiểu rõ được. Bởi khái niệm của cả 2 hình thức dịch vụ này khá giống nhau, đến mức nếu đọc sơ qua thì mọi người sẽ tưởng chừng như đó là một. Tuy nhiên, sự thật rằng, cả 2 loại dịch vụ gửi tiền này khác nhau đấy, đừng nhầm lẫn nhé. Nếu chưa nắm rõ cách phân biệt thì hãy tiếp tục theo dõi nội dung bên dưới.

Khái niệm của tiền gửi tiết kiệm và tiền gửi có kỳ hạn

Nhằm giúp mọi người hiểu rõ hơn được vấn đề, hãy thử tham khảo khái niệm của tiền gửi tiết kiệm và tiền gửi có kỳ hạn bên dưới đây và thử tìm ra điểm khác nhau nhé:

Tiền gửi tiết kiệm

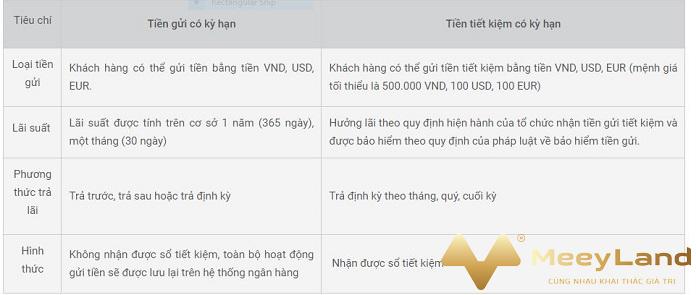

Tiền gửi tiết kiệm là một khoản tiền được chính chủ sở hữu gửi vào một tài khoản tiết kiệm tại một doanh nghiệp ngân hàng nào đó. Tất cả thông tin theo dõi tình hình tiền đã gửi, tiền lãi đều được cập nhật thông qua một chiếc thẻ hoặc sổ giấy. Đồng thời, người sử dụng dịch vụ sẽ được hưởng một gói bảo hiểm theo đúng quy định của nhà nước.

Đơn vị tiền tệ được cho phép sử dụng đối với dịch vụ này là VNĐ, EUR và USD. Số tiền tối thiểu gửi vào để đáp ứng nhu cầu tối thiểu của một tài khoản tiết kiệm phải từ 500.000 Việt Nam đồng, 100 EUR hoặc 100 USD.

Lãi suất sẽ được trả định kỳ theo hằng tháng, quý hay cuối kỳ. Người khách hàng có thể rút tất cả số tiền gốc đã gửi ban đầu nhưng lãi suất khi này chỉ được tính theo mức của dịch vụ sổ tiết kiệm không kỳ hạn (rất thấp so với tiết kiệm có kỳ hạn).

Tiền gửi có kỳ hạn

Tiền gửi có kỳ hạn nghĩa là số tiền mọi người gửi vào một tài khoản kỳ hạn sẽ chỉ có thể rút ra khi đã kết thúc thời hạn ký gửi như đã thỏa thuận giữa bên phía người dùng và nhà cung cấp dịch vụ. Đối với loại hình này, mọi người sẽ được phép sử dụng đơn vị tiền tệ gồm VNĐ, EUR, USD.

Khi lập số gửi tiền có kỳ hạn, mọi người sẽ được ký kết một hợp đồng với phía cung cấp dịch vụ (ngân hàng) với mức thời hạn tối thiểu là 1 tuần. Hình thức thanh toán tiền lãi sẽ có thể được trả trước hoặc sau thời điểm hết kỳ hạn, trả theo từng móc thời điểm.

Lãi suất thường được tính theo số lượng ngày gửi thực/365 ngày (1 năm) hoặc 30 ngày (1 tháng). Nếu có nhu cầu, khách hàng có thể rút 1 phần hoặc toàn bộ số tiền đã gửi cho ngân hàng. Tuy nhiên, số tiền được rút ra sẽ chỉ sở hữu mức lãi suất tính theo dịch vụ gửi tiền không kỳ hạn.

Điểm giống và khác nhau giữa tiền gửi có kỳ hạn và tiền gửi tiết kiệm

Chắc hẳn rằng sau khi đọc qua nội dung bên trên, mọi người sẽ cảm thấy khá hoang mang vì cả 2 đều có nhiều nét tương đồng. Tuy nhiên, vẫn có sự giống và khác nhau giữa tiền gửi có kỳ hạn và tiền gửi tiết kiệm đấy!

Giống nhau

- Thời điểm thanh toán lãi suất thường sẽ trả định kỳ theo tháng, quý hoặc năm, nếu lâu hơn thì trả vào thời điểm kết thúc kỳ hạn theo hợp động.

- Nếu rút một phần hoặc toàn bộ tiền gốc trước ngày kết thúc kỳ hạn gửi tiền theo hợp đồng thì lãi suất sẽ chỉ được tính theo dịch vụ gửi tiền không kỳ hạn mà thôi.

Khác nhau

Ngoài ra, cả 2 tiền gửi tiết kiệm và tiền gửi có kỳ hạn khác nhau ở rất nhiều điểm đấy. Cụ thể như hình dưới đây:

Lãi suất của gửi tiết kiệm có kỳ hạn và không kỳ hạn

Ngoài ra, mọi người cũng nên nắm rõ về lãi suất của dịch vụ gửi tiết kiệm có kỳ hạn và không kỳ hạn. Tùy vào mỗi ngân hàng khác nhau, mức tiền thưởng lãi suất sẽ rất đa dạng, tùy vào từng nơi. Thông thường sẽ rơi vào những khoảng dưới đây:

- Gửi tiết kiệm có kỳ hạn: Mức lãi suất của dịch vụ này sẽ từ 4%/năm đến 8,5%/năm tùy vào rất nhiều yếu tố. Điển hình như thời gian gửi tiết kiệm là bao lâu, chọn ngân hàng nào, biến động thị trường qua từng năm,...

- Gửi tiết kiệm không kỳ hạn: Mức lãi suất của gửi tiền không kỳ hạn sẽ cực kỳ thấp, chỉ rơi vào khoảng từ 0,1%/năm đến 1,5%/năm tùy vào quy định của từng ngân hàng.

Nên gửi tiết kiệm có kỳ hạn hay không kỳ hạn

Nếu bạn đang thắc mắc rằng “Nên gửi tiết kiệm có kỳ hạn hay không kỳ hạn?” thì câu trả lời sẽ tùy thuộc vào nhu cầu và điều kiện cá nhân của từng khách hàng:

- Điểm khác biệt giữa gửi tiết kiệm không kỳ hạn và có kỳ hạn là ở mức lãi suất cao và thấp, khả năng rút được tiền trước hạn hay không. Vậy nếu bạn có điều kiện kinh tế tốt để xoay xở đời sống tốt, ổn định sau khi gửi tiết kiệm sau khi gửi ngân hàng thì hãy chọn gói có kỳ hạn.

- Còn nếu mọi người chưa ổn định về mặt kinh tế, thường xuyên phải sử dụng tiền thì cứ việc chọn gói không hạn. Nhằm rút được tiền ra bất kỳ lúc nào nhưng vẫn được nhẫn được lại suất. Hưởng được bao nhiêu hay bấy nhiêu

Đó là gợi ý về việc nên chọn tiết kiệm có kỳ hạn và không kỳ hạn! Hy vọng rằng, với những thông tin trên đã giúp mọi người hiểu hơn về tiền gửi tiết kiệm và tiền gửi có kỳ hạn. Mong rằng các chia sẻ bên trên sẽ bổ ích cho quý khách hàng. Cảm ơn tất cả độc giả vì đã tham khảo bài viết này.