Tăng mạnh từ đáy, cổ phiếu nhóm bán lẻ sản phẩm công nghệ có gì hấp dẫn nhà đầu tư?

BÀI LIÊN QUAN

Giá xăng xuống thấp nhất kể từ đầu năm, cổ phiếu Petrolimex (PLX) và PV Oil (OIL) đang diễn biến thế nào?"Xa lánh" cổ phiếu và tiền ảo, giới nhà giàu châu Á đang đổ tiền vào đâu?Lựa chọn cổ phiếu Dầu khí nào trong thời điểm này?Nhóm bán lẻ sản phẩm công nghệ đồng loạt tăng mạnh từ đáy

Theo Nhịp sống thị trường, sau khi thành công tạo đáy vào tháng 7, thị trường chứng khoán Việt Nam đã có nhịp hồi phục khá tích cực trong đó nhóm bán lẻ sản phẩm công nghệ đã cho thấy sức bật ấn tượng. Các cổ phiếu như FRT, MWG, DGW, PET,... đều đã ghi nhận mức tăng hàng chục phần trăm trong vòng 2 tháng trở lại đây. Tuy nhiên, hầu hết các cổ phiếu vẫn chưa thể lấy lại những gì đã mất sau nhịp điều chỉnh sâu trước đó.

Cổ phiếu bán lẻ sản phẩm công nghệ giảm mạnh từ nửa sau tháng 6 đã phần nào phản ánh kết quả kinh doanh quý 2 không được như kỳ vọng do là mùa thấp điểm. Trong đó, lợi nhuận sau thuế của 2 doanh nghiệp trong ngành là Thế Giới Di Động (mã MWG) và Petrosetco (mã PET) đều lần lượt giảm 7% và 58% so với cùng kỳ. Mặc dù lãi ròng của Digiworld (mã DGW) và FPT Retail (mã FRT) vẫn tăng trưởng dương 17% và 55% nhưng tốc độ này chậm hơn nhiều so với mức tăng bằng lần vào quý trước.

Nhịp phục hồi trong thời gian gần đây nhiều khả năng đến từ kỳ vọng lợi nhuận của các doanh nghiệp bán lẻ sẽ tăng mạnh trở lại trong nửa cuối năm. Doanh thu các cửa hàng công nghệ thông tin được kỳ vọng sẽ đột phá trong mùa cao điểm máy tính xách tay vào mùa tựu trường. Ngoài ra, trong bối cảnh mẫu iPhone 14 ra mắt trong tháng 9/2022, xu hướng công nghệ 4G và 5G, kết hợp kế hoạch ngừng cung cấp dịch vụ 2G từ năm 2023 của Việt Nam, KIS Việt Nam nhận định doanh số bán điện thoại thông minh sẽ tăng cao trong nửa cuối năm nay.

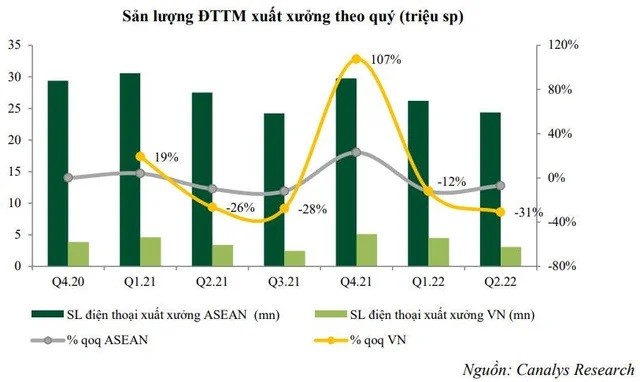

Báo cáo từ hãng Canalys cho biết, sản lượng điện thoại xuất xưởng toàn cầu trong quý II/2022 tiếp tục giảm 9% so với cùng kỳ nguyên nhân do nhu cầu tiêu thụ yếu và bất ổn kinh tế tiếp tục gia tăng. Cụ thể, lượng tiêu thụ điện thoại tại các quốc gia Đông Nam Á chỉ đạt 24,5 triệu sản phẩm trong quý 2, giảm 7% so với quý trước bởi các lo ngại về lạm phát làm suy giảm sức mua tại cả 5 thị trường chính là Indonesia, Thái Lan, Việt Nam, Philippines và Malaysia. Đối với thị trường điện thoại thông minh của Việt Nam ghi nhận tác động mạnh nhất khi giảm 32% so với quý trước, xuống còn 3,1 triệu lô hàng.

Mặc dù lượng hàng điện thoại xuất xưởng hàng quý chậm lại, nhưng tiềm năng từ phân khúc từ trung cấp đến cao cấp của Việt Nam vẫn còn rất lớn. VCBS nhận định rằng, trong vòng 2 năm tới, thị trường smartphone Việt Nam vẫn sẽ tiếp tục duy trì tốc độ tăng trưởng cao khoảng 11% CAGR và 6,4% CAGR trong giai đoạn 2021-2025.

Động lực chủ yếu đến từ những yếu tố (1) Đề án tắt mạng 2G và 3G của Bộ Thông tin và Truyền thông từ năm 2022 để tập trung phát triển mạng 5G; (2) Sự gia tăng của tầng lớp trung lưu trong cơ cấu dân số. Hai yếu tố này được kỳ vọng sẽ thúc đẩy mạnh nhu cầu nâng cấp điện thoại và tăng giá bán điện thoại trung bình.

Còn SSI Research lại cho rằng các công ty có tỷ trọng doanh thu máy tính xách tay trên tổng doanh thu cao như DGW và FPT sẽ tăng trưởng doanh thu ở mức thấp một chữ số do nền tảng cơ sở cùng kỳ cao. Bên cạnh đó, ảnh hưởng của vấn đề thiếu chip cũng phần nào giảm bớt do nhu cầu tăng trưởng chậm hơn.

Bước sang năm 2023, tăng trưởng doanh thu có thể thấp hơn so với mức trước dịch Covid-19 do tỷ lệ sở hữu điện thoại di động và thiết bị gia dụng lớn hiện nay đã cao hơn trước. Còn với các thiết bị gia dụng nhỏ, nhu cầu vẫn sẽ tăng do mức độ thâm nhập thị trường của các sản phẩm này vẫn còn ở mức thấp. Vì vậy, SSI Research dự báo doanh thu năm 2023 sẽ đi ngang đối với mảng ICT và tăng ở mức một con số đối với mảng CE.

Về diễn biến ngành dự báo tiếp tục theo mô hình chứ K, còn những doanh nghiệp lớn sẽ giành được nhiều thị phần hơn nhờ khả năng thương lượng mạnh mẽ với các nhà cung cấp. Điều này sẽ cho phép các nhà bán lẻ hạn chế tác động của giá vốn tăng cao, từ đó có thể đưa ra nhiều chiết khấu hơn để hỗ trợ khách mua hàng trong bối cảnh áp lực lạm phát.

Cổ phiếu bán lẻ công nghệ phục hồi cùng kỳ vọng vào iPhone 14

Theo Chứng khoán KB Việt Nam (KBSV), Đầu tư Thế Giới Di Động (HoSE: MWG) đang có 50 cửa hàng Topzone (chuyên kinh doanh các sản phẩm Apple) đóng góp 2% vào doanh thu của hai chuỗi Thế giới di động và Điện máy xanh. Trong đó, doanh số trung bình mỗi cửa hàng trong quý II là khoảng 4-5 tỷ/tháng, thấp hơn so với mức 6-8 tỷ/tháng vào quý 1. Sự sụt giảm doanh thu mỗi cửa hàng đến từ việc các sản phẩm mới ra mắt từ năm ngoái đã giảm dần độ hot trong khi chưa đến mùa ra mắt sản phẩm mới trong năm nay. Ngoài ra, trong quý II MWG đã mở thêm 20 cửa hàng Topzone sang các thị trường tỉnh, doanh số mỗi cửa hàng ở thị trường này không cao bằng các cửa hàng ở các thành phố lớn.

Bên cạnh đó, công ty cũng đã lên kế hoạch mở thêm 50 cửa hàng Topzone để có sự chuẩn bị tốt trước khi iPhone 14 chính thức ra mắt trên thị trường. KBSV cho biết, trong buổi họp của ban lãnh đạo với các chuyên viên phân tích vừa qua, thông tin, doanh thu của các sản phẩm Apple mà đơn vị cung cấp cho thị trường đã đạt 325 triệu USD trong nửa đầu năm. Trong năm nay, kế hoạch doanh thu đối với các sản phẩm này là 750 triệu đô, tăng 67% từ mức 450 triệu đô của năm trước.

Đối với FPT Retail sở hữu 3 chuỗi cửa hàng chính gồm nhà thuốc Long Châu, FPT Shop và F. Studio by FPT. Trong đó, FPT Shop là chuỗi cửa hàng chuyên bán lẻ các sản phẩm kỹ thuật số di động như điện thoại di động, laptop, máy tính bảng, phụ kiện và dịch vụ công nghệ. Còn F. Studio by FPT là chuỗi cửa hàng được ủy quyền chính thức của Apple tại Việt Nam.

Trước đó, vào quý IV/2021, công ty ghi nhận doanh thu và lợi nhuận đột biến lần lượt là 8.526 tỷ đồng và 335 tỷ đồng, cao hơn gấp nhiều lần so với cùng kỳ năm trước và lập kỷ lục trong lịch sử hoạt động. Bà Nguyễn Bạch Điệp, Chủ tịch Hội đồng Quản trị lý giải kết quả này đến từ nhu cầu dồn nén sau thời gian dài đóng cửa do giãn cách xã hội. Đồng thời, FPT Shop và F. Studio by FPT đều ghi nhận nhiều thành quả trong mảnh kinh doanh sản phẩm Apple chính hãng với việc mở bán thành công iPhone 13 series (ra mắt hồi giữa tháng 9/2021) và Macbook Pro 2021, qua đó đưa doanh thu toàn ngành hàng Apple trong năm 2021 tăng gấp 1,6 lần so với năm trước đó. Được biết, đây cũng là năm FPT Retail lập kỷ lục mọi thời đại về mở bán iPhone 13 tại thị trường Việt Nam.

Việc kinh doanh sản phẩm Apple cũng đóng góp phần lớn vào doanh thu vào lợi nhuận của Tổng công ty cổ phần Dịch vụ Tổng hợp Dầu khí (Petrosetco, HoSE: PET). Tháng 6/2020, Petrosetco chính thức trở thành nhà phân phối ủy quyền của Apple tại Việt Nam. Đến 5/8 vừa qua, tổng công ty tiếp tục ký hợp đồng phân phối ủy quyền tất cả các dòng sản phẩm chính hãng của Apple tại thị trường Việt Nam trong giai đoạn từ năm 2022 đến năm 2023.

Lãnh đạo kỳ vọng kết quả hoạt động kinh doanh của doanh nghiệp tiếp tục tăng trưởng và sôi động hơn trong giai đoạn cao điểm quý III và quý IV, sau khi tiếp tục được gia hạn hợp đồng phân phối ủy quyền tất cả các dòng sản phẩm chính hãng của Apple.

Tính trong nửa đầu năm, doanh thu thuần của công ty ghi nhận đạt 8.273 tỷ đồng, tăng 9% so với cùng kỳ, phần lớn trong đó nhờ sự tăng trưởng của hoạt động phân phối các thiết bị điện tử, đặc biệt là các sản phẩm laptop (1.806 tỷ đồng, tăng 22% so với cùng kỳ) và điện thoại di động (3.073 tỷ đồng, tăng 7% so với cùng kỳ). Điều này có đóng góp lớn từ doanh số bán các sản phẩm mang thương hiệu Apple. Lợi nhuận sau thuế của cổ đông công ty mẹ giảm 18% xuống mức 82 tỷ đồng.

Một cái tên khác là Digiworld ( HoSE: DGW) cũng trở thành một trong những nhà phân phối sản phẩm Apple và Huawei từ năm 2020, bên cạnh Xiaomi. Doanh số từ điện thoại di động đóng góp tới 47% cơ cấu doanh thu năm 2021. Doanh thu từ sản phẩm điện thoại di động tăng trưởng 64% trong năm 2020 và tăng 54% trong năm 2021, lần lượt lên 6.384 tỷ đồng và 9.857 tỷ đồng.