Sửa Nghị định 65 liệu có "giải vây" cho cổ phiếu bất động sản?

BÀI LIÊN QUAN

Thấy gì từ “làn sóng” mua lại trái phiếu của các doanh nghiệp bất động sản?4 công điện của Thủ tướng giúp “phá băng” thị trường trái phiếu, bất động sảnDoanh nghiệp bất động sản “nỗ lực” lấy lại niềm tin trên thị trường trái phiếuKỳ vọng “phá băng”

Mới đây, Bộ Tài chính đã trình Chính phủ dự thảo Nghị định sửa đổi, bổ sung một số điều Nghị định 65/2022/NĐ-CP ngày 16/9/2022 quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu ra thị trường quốc tế. Một số quy định sẽ có hiệu lực từ ngày 1/1/2024 thay vì ngày 1/1/2023 như đề xuất ban đầu. Điều này được kì vọng thị trường sẽ có thêm thời gian để thích nghi với những quy định mới đồng thời có thể khơi thông nút thắt thanh khoản và cải thiện sức cầu thị trường.

Theo Bộ Tài chính, những quy định sẽ được lùi thời hạn hiệu lực gồm: định nghĩa về nhà đầu tư chuyên nghiệp; (thời gian phân phối trái phiếu; và bắt buộc xếp hạng tín dụng.

Nghị định 65 giúp minh bạch hóa thị trường trái phiếu doanh nghiệp

Minh bạch hóa thị trường trái phiếu doanh nghiệp là vấn đề được các thành phần tham gia đặc biệt quan tâm, nhất là đối với các nhà đầu tư. Nghị định 65/2022/NĐ-CP được ban hành hứa hẹn sẽ giúp minh bạch hóa thị trường trái phiếu doanh nghiệp trong thời gian tới.Nghị định 65: Trái phiếu doanh nghiệp có thể tăng lên sau giai đoạn trầm lắng vừa qua

Các chuyên gia cho rằng quy định tại Nghị định 65 về trái phiếu doanh nghiệp chặt chẽ hơn trong việc chào bán trái phiếu ở thị trường thứ cấp. Từ đó, lượng phát hành trái phiếu có thể tăng lên so với giai đoạn trầm lắng vừa qua.Nghị định 65: Góp phần tăng cường trách nhiệm của doanh nghiệp phát hành

Là thị trường non trẻ nhưng có tốc độ tăng trưởng rất nhanh, thị trường trái phiếu doanh nghiệp (TPDN) Việt Nam không tránh khỏi những lỗ hổng pháp lý và tính chuyên nghiệp. Nghị định 65/2022/NĐ-CP vừa ban hành được kỳ vọng giải quyết những vấn đề trên.

Ngoài ra, Bộ Tài chính cũng đề xuất cho phép doanh nghiệp được đổi kì hạn, hoán đổi trái phiếu phát hành tối đa không quá 2 năm so với kì hạn phát hành trái phiếu đã công bố cho nhà đầu tư. Việc phát hành sẽ tuân thủ theo quy định của pháp luật về phát hành trái phiếu.

Những tín hiệu này được đánh giá sẽ giúp thị trường trái phiếu giảm áp lực hơn. Bởi thời gian qua, các khoản vay ngân hàng bị thắt chặt, thị trường trái phiếu chao đảo, bán hàng trầm lắng khiến dòng tiền của nhiều nhà phát triển bất động sản cạn kiệt. Tất cả áp lực dồn lại khiến khả năng thanh toán ngắn hạn của các doanh nghiệp bất động sản gặp nhiều thách thức.

Đánh giá tác động tích cực của dự thảo sửa đổi Nghị định 65 của Bộ Tài chính, ông Huỳnh Minh Tuấn – Nhà sáng lập Công ty cổ phần FIDT cho rằng nhóm cổ phiếu bất động sản sẽ được hưởng lợi về mặt tâm lý. Ông Tuấn cho rằng, nhóm này có nhịp phục hồi mạnh trong thời gian qua và trong ngắn hạn vẫn còn cơ hội phục hồi khi có nhiều thông tin hỗ trợ tâm lý.

Tuy nhiên, ông Tuấn cũng cho rằng, nhóm cổ phiếu này cũng chỉ hưởng lợi trong ngắn hạn. Một khi bản chất các doanh nghiệp bất động sản chưa được giải quyết, dòng vốn chưa được khơi thông, các giao dịch vẫn còn èo uột,… thì nhà đầu tư cũng cần nhìn nhận thẳng thắn cơ hội cũng như rủi ro của nhóm cổ phiếu này.

Ông Tuấn cũng cho rằng, để giải quyết vấn đề của nhóm cổ phiếu và cả ngành bất động sản cần có sự hỗ trợ của cơ quan quản lý nhà nước trong việc cấp room tín dụng. Bên cạnh đó, doanh nghiệp địa ốc hoạt động trở lại, có lãi, trả được nợ và giải quyết tận gốc các vấn đề trái phiếu mới có thể kích thích thanh khoản thị trường và từ đó dòng tiền cũng sẽ tham gia bắt đáy vào nhóm cổ phiếu này.

Vẫn chưa hết…lo?

Cũng đánh giá tác động của dự thảo sửa đổi nghị định 65, ông Nguyễn Thế Minh, Giám đốc Phân tích Công ty Cổ phần Chứng khoán Yuanta Việt Nam nhìn nhận, trước mắt, dự thảo sẽ tạo điều kiện cho các doanh nghiệp gặp áp lực trái phiếu đến hạn trả nợ, đặc biệt là nhóm bất động sản. Bên cạnh đó, ông Minh đánh giá, đây sẽ là lối mở cho doanh nghiệp nhóm này khi có thể ưu tiên nghĩa vị trả nợ đáo hạn, gia hạn nợ.

Theo ông Minh, áp lực đáo hạn giãn ra sẽ giúp doanh nghiệp tránh được dự đổ vỡ theo hiệu ứng “domino”. Với độ mở của các quy định tại dự thảo, ông Minh cho rằng sẽ mở đường cho các tổ chức phát hành có thể phát hành trái phiếu doanh nghiệp cho các tổ chức khác, dàn xếp bổ sung tài sản thế chấp, hoán đổi tài sản có giá trị hơn,…

Khi các chuyên gia đang kỳ vọng dự thảo sửa đổi Nghị định 65 sẽ nới lỏng các hạn chế của thị trường trái phiếu, SSI Research lại cho rằng trái phiếu doanh nghiệp sẽ là vấn đề tiếp tục gây áp lực cho ngành bất động sản.

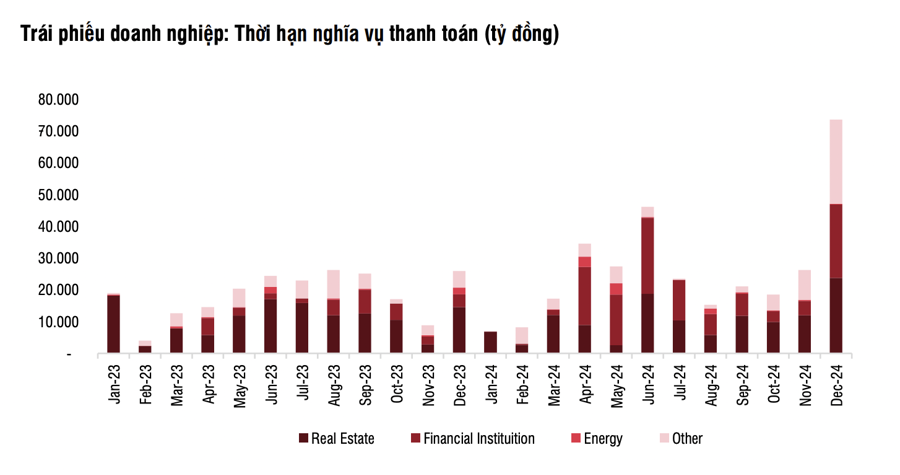

Theo SSI Research, trong các năm 2023 và 2024 tổng giá trị đáo hạn của trái phiếu doanh nghiệp lần lượt là 221 nghìn tỷ đồng và 318 nghìn tỷ đồng, trong đó trái phiếu của các doanh nghiệp bất động sản chiếm 131,5 nghìn tỷ đồng và 125,3 nghìn tỷ đồng. Phần lớn trái phiếu này sẽ đáo hạn trong quý II và III/2023, chiếm khoảng 57% dư nợ trái phiếu đến hạn. Mặc dù khi hạn mức tín dụng mới được phân bổ, các ngân hàng có thể sẵn sàng giải ngân tín dụng cho các chủ đầu tư bất động sản và người mua nhà, nhưng áp lực trả nợ trái phiếu vẫn còn đáng kể.

Các doanh nghiệp thường đảo nợ bằng cách: vay ngân hàng, phát hành trái phiếu mới hoặc phát hành cổ phiếu; tuy nhiên, do biến động trên thị trường chứng khoán và các vấn đề pháp lý liên quan đến trái phiếu doanh nghiệp, nhiều khả năng hoạt động huy động vốn vẫn gặp khó khăn.

Bên cạnh đó, một yếu tố gây khó khăn cho thị trường trái phiếu doanh nghiệp đó là lãi suất tiền gửi tăng, nhà đầu tư trở nên do dự hơn khi mua trái phiếu dù lãi suất trái phiếu tăng. Do đó, doanh nghiệp có vị thế tài chính sẽ gặp nhiều rủi ro vỡ nợ lớn hơn. Vì vậy, với dòng tiền của doanh nghiệp, hoạt động bán hàng sẽ đóng vai trò quan trọng.

Cũng theo SSI Research, vào giữa năm 2023 hoặc cuối năm 2023, lãi suất có thể đạt đỉnh. Do đó, trước những khó khăn về huy động vốn và chi phí huy động vốn tăng lên, chúng ta không kỳ vọng thanh khoản sẽ cải thiện ít nhất cho đến hết 6 tháng đầu năm 2023. Bên cạnh đó, thị trường không thể phục hồi ngay lập tức do nhiều căn hộ chung cư cao cấp và hạng sang có thể mất nhiều thời gian để hấp thụ.

SSI Research cũng cho rằng huy động vốn khó khăn, áp lực trả nợ tiếp diễn, áp lực lãi suất tăng nên tình trạng trì hoãn phát triển dự án sẽ tiếp diễn trong năm 2023. Do vậy, nguồn cung có thể vẫn hạn chế.

Trong khi đó, trong 6 tháng đầu năm 2023, nhu cầu vẫn yếu do người mua duy trì trạng thái “chờ đợi” giá bán có tiếp tục giảm và lãi suất cho vay mua nhà hạ nhiệt.

Cùng với đó, làn sóng dịch chuyển sang thị trường thứ cấp, đặc biệt với dự án bất động sản do người mua trước phải bán hạ giá vì áp lực trả nợ và lãi suất cho vay tăng. Làn sóng này theo SSI Research có thể ảnh hưởng đến kết quả bán hàng trên thị trường sơ cấp.

Bên cạnh đó, các điều kiện vĩ mô không thuận lợi có thể khiến thu nhập suy giảm và có thể gây áp lực lên nhu cầu mua nhà.

Ngoài ra, áp lực dòng tiền hoạt động co hẹp, các chủ đầu tư có thể phải giảm giá bán để thu hút nguồn cầu, ngăn chặn khó thanh khoản thậm chí là khả năng vỡ nợ. Đây sẽ là áp lực với tỷ suất lợi nhuận của các chủ đầu tư.

SSI Research cũng nhận định, trong bối cảnh chi phí vốn tăng cao, việc giảm quy mô nợ của các chủ đầu tư sẽ không dễ dàng bì thanh khoản thị trường rất ảm đạm. Do đó, tăng trưởng lợi nhuận có thể bị ảnh hưởng do chi phí lãi vay vốn hóa tăng lên, dẫn đến tiến độ chậm hoặc trì hoãn triển khai dự án.