Sau những phiên giảm mạnh trên 4%, chứng khoán Việt Nam thường sẽ biến động thế nào?

BÀI LIÊN QUAN

Cổ phiếu chứng khoán bứt phá mạnh, định giá liệu có còn hấp dẫn?Chuyên gia chứng khoán: Tháng 8 là thời điểm chứng khoán rơi vào “khoảng lặng”, cơ hội sinh lời trở nên “chắt lọc”Chuyên gia chỉ ra yếu tố then chốt giúp thị trường chứng khoán tiếp tục “đứng vững” trong thời gian tớiNhịp Sống Thị Trường thông tin, TTCK Việt Nam khép lại tuần giao dịch trước thông qua một phiên giảm điểm mạnh nhất châu Á. Cụ thể, chỉ số VN-Index đã mất hơn 55 điểm, tương đương giảm 4,5%, ghi nhận phiên giảm mạnh nhất trong vòng 15 tháng qua, kể từ ngày 13/5/2022.

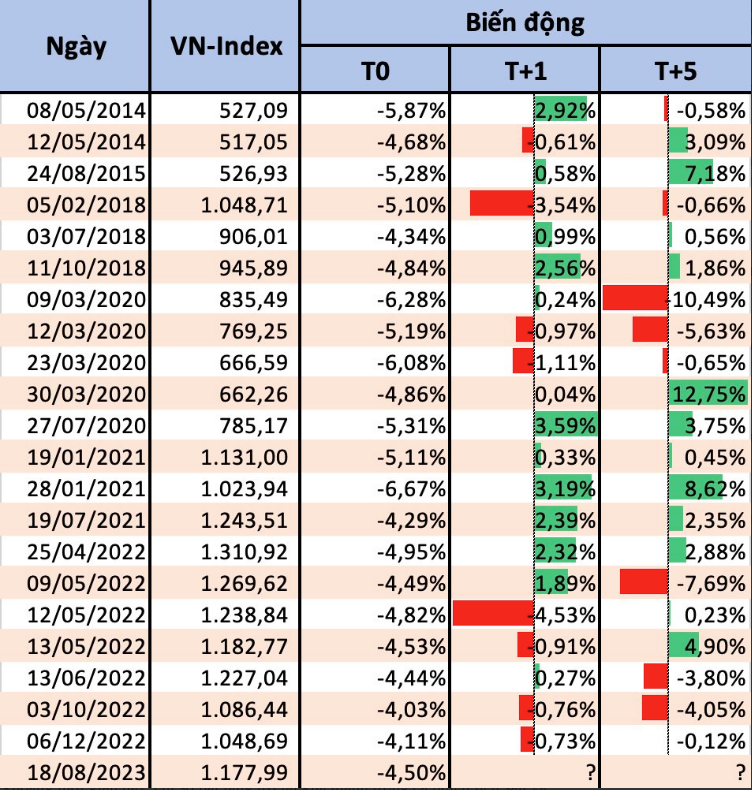

Trong quá khứ, thị trường này từng trải qua nhiều phiên biến động mạnh, thậm chí mức giảm của VN-Index còn sâu hơn phiên 18/8. Tính từ khi biên độ HoSE quay trở về mức +/-7% đầu năm 2013 đến nay, VN-Index ghi nhận tổng cộng 22 lần giảm hơn 4% trong 1 phiên. Đa phần những phiên giảm mạnh đều tập trung trong giai đoạn 2020-2022, sau khi dịch Covid-19 ảnh hưởng đến thị trường tài chính toàn cầu.

Trong số 21 lần giảm mạnh trước đó, Thị trường chứng khoán (TTCK) Việt Nam ghi nhận xác suất hồi phục sớm tương đối cao. Thống kê cho thấy, VN-Index đã có 13/21 lần tăng điểm trở lại ngay sau phiên giảm lên đến hơn 4%, tương ứng với xác suất 62%. Nếu xét theo khung thời gian dài hơn, VN-Index cũng sẽ có 12/21 lần tăng điểm trong tuần giao dịch ngay sau phiên giảm mạnh.

Nhớ lại giai đoạn giữa 2020 đến đầu 2022, dòng tiền từ làn sóng nhà đầu tư mới liên tục đổ vào thị trường, VN-Index cho thấy được khả năng gượng dậy khá nhanh sau các cú trượt. Chỉ số lúc này cũng bật tăng trở lại siêu mạnh mẽ trong phiên liền sau cũng như tuần giao dịch ngay sau phiên giảm sâu.

Sau những sóng gió nổi lên từ trung tuần tháng 5/2022, tình hình bắt đầu thay đổi rõ rệt. VN-Index ghi nhận xác suất giảm tiếp nhiều hơn trong phiên liền sau và tuần giao dịch ngay sau phiên giảm sâu. Chỉ số giảm còn vượt mức 4% trong 2 phiên liên tiếp ngày 12-13/5 năm ngoái.

Bối cảnh thị trường khác nhau, số liệu chỉ mang tính tham khảo

Thực tế cho thấy, số liệu trong quá khứ chỉ mang tính tham khảo do bối cảnh thị trường trong những lần giảm mạnh là khác nhau. Chứng khoán Việt Nam hiện nay đang được củng cố phần nào bởi dòng tiền trong nước, sau khi lãi suất có xu hướng giảm sau liên tiếp loạt động thái của Ngân hàng Nhà nước.

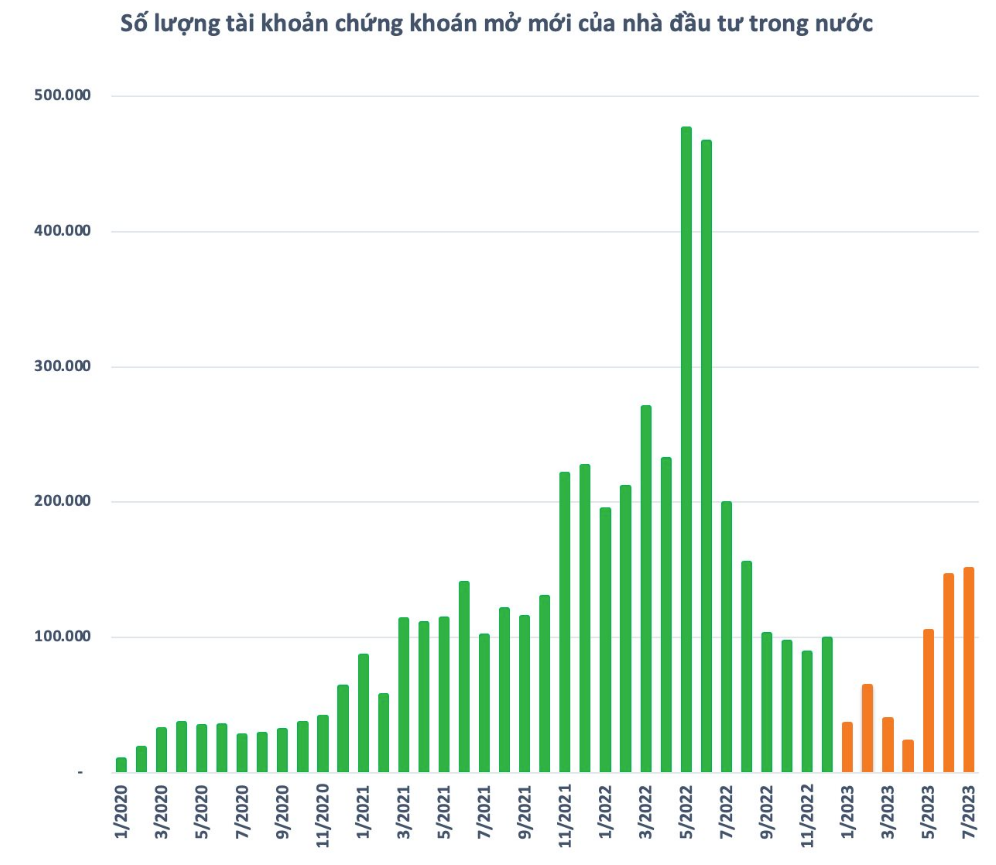

Trong những tháng qua, số lượng tài khoản mở mới của các nhà đầu tư trong nước liên tục tăng lên, tháng 7 đạt hơn 150.000 và là mức cao nhất trong vòng 11 tháng, kể từ tháng 8/2022. Theo đánh giá, làn sóng đầu tư chứng khoán trở lại có một phần chuyển dịch từ kênh tiền gửi ngân hàng, trong bối cảnh tiền gửi ngân hàng giảm xuống.

Thời gian qua, sự sôi động của TTCK còn nhờ hoạt động sử dụng đòn bẩy của nhà đầu tư. Sau một quý, dư nợ margin toàn thị trường đã tăng thêm khoảng 24.000 tỷ đồng, tính tại thời điểm cuối quý 2 ước đạt 142.000 tỷ đồng. Tỷ lệ Margin/Vốn hóa (HoSE + HNX) cũng ước đạt khoảng 3,2%, so với cuối quý 1/2023 đã tăng 0,4 điểm %, đồng thời sát mức cao nhất được ghi nhận trong quý 3/2022. Dư nợ margin này chưa bao gồm cho vay 3 bên cũng như các kho chưa được thống kê.

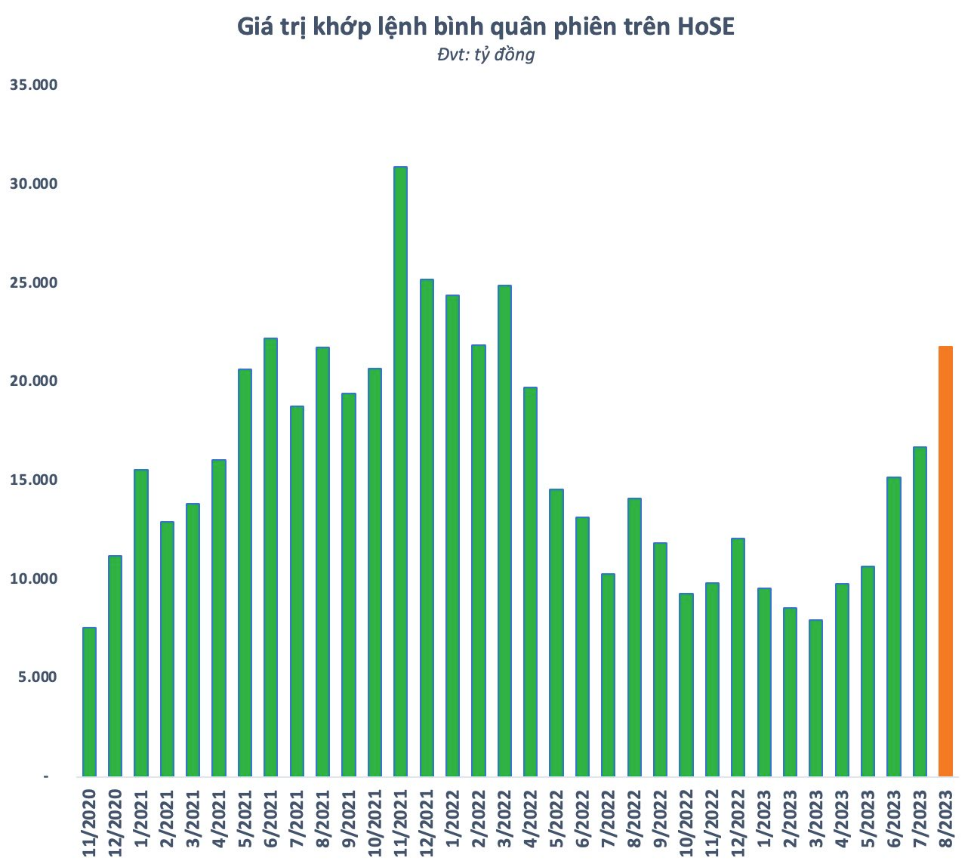

Con số này chứng tỏ, tâm lý của nhà đầu tư đã được cải thiện rõ rệt. Cụ thể, thị trường giao dịch khá sôi động với thanh khoản gần đây thường xuyên được duy trì ở mức tỷ USD. Giá trị khớp lệnh bình quân từ đầu tháng 8 đến nay trên HoSE lên đến 21.800 tỷ đồng/phiên, so với tháng trước đó đã tăng 30%, đồng thời là mức cao nhất trong vòng 17 tháng qua.

Đối với TTCK, tỷ lệ đòn bẩy cao cũng là một con dao hai lưỡi. Khi thị trường điều chỉnh mạnh có thể khiến hiệu ứng call margin lan rộng, tình hình càng trở nên khó lường. Các nhà đầu tư nên lưu ý yếu tố này, bởi một khi thị trường tăng suốt một đoạn dài gần như không ngừng nghỉ, áp lực chốt lời chắc chắn cũng không nhỏ.

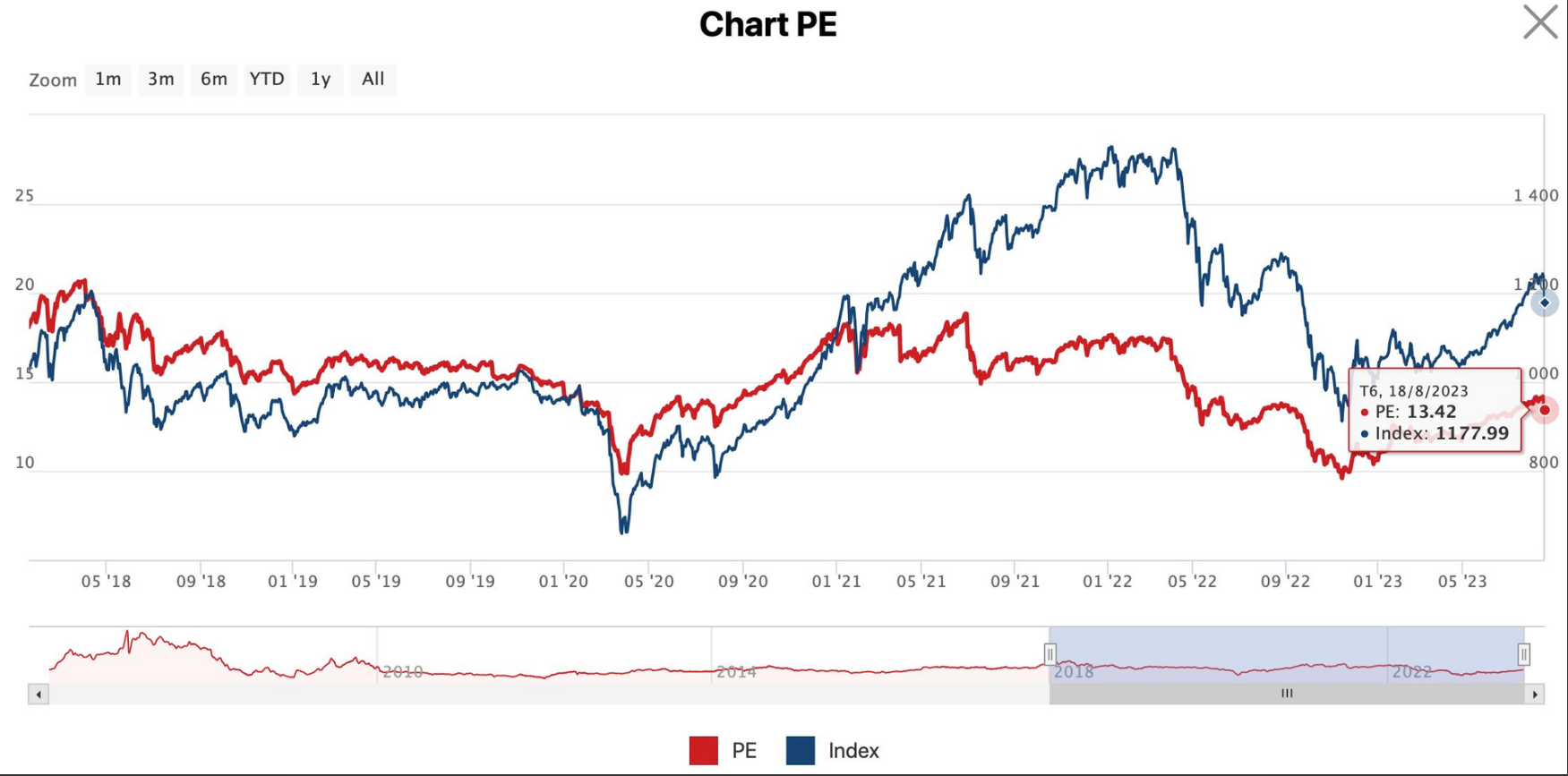

Sau nhịp tăng dài trước đó, định giá thị trường cũng không còn thực sự hấp dẫn. Thời điểm hiện tại, P/E của VN-Index ở mức 13,x, tương đương bình quân 5 năm và cao hơn nhiều so với vùng đáy trước đó. Thời gian qua, nhiều cổ phiếu ghi nhận mức tăng mạnh, định giá cũng cao hơn trở thành rào cản của dòng tiền bắt đáy nhập cuộc ở những nhịp điều chỉnh.

Nhà đầu tư không nên đoán đáy thị trường

Việc dự đoán diễn biến thị trường thời gian tới vô cùng khó khăn. Ông Đinh Quang Hinh - Trưởng Bộ phận vĩ mô và Chiến lược thị trường Chứng khoán VNDirect cho biết, việc hạ tỷ trọng margin của 1 công ty chứng khoán top đầu thị phần thông thường chỉ có tác động ngắn ngủi trong 1-2 phiên giao dịch, sau đó sẽ giảm đáng kể.

Ngoài ra, tỷ giá cũng đang có dấu hiệu hạ nhiệt. Theo kỳ vọng của chuyên gia VNDirect, thị trường trong những tuần tới sẽ xuất hiện nhịp phục hồi kỹ thuật, các nhà đầu tư nên dừng bán tháo và chờ đợi các nhịp phục hồi kỹ thuật để hạ tỷ trọng cổ phiếu. Vùng 1.150 - 1.170 điểm sẽ là vùng hỗ trợ mạnh đối với chỉ số VN-Index.

Còn theo Dragon Capital, chứng khoán Việt Nam đang được giao dịch trên nền chính sách tiền tệ nới lỏng cũng như chính sách tài khóa, sau nhiều năm không đầu tư đang dần trở mình hồi phục. Ngoài ra, lợi nhuận doanh nghiệp cũng đang trên đà phục hồi. Theo số liệu quá khứ, thị trường khó có được những đợt điều chỉnh lớn hơn mức 12%. Chuyên gia khuyến nghị, các nhà đầu tư không nên đoán đáy thị trường.