Nhóm cổ phiếu nào đáng để đầu tư trong năm 2023?

BÀI LIÊN QUAN

Thị trường chứng khoán hôm nay 26/9: Hơn 870 cổ phiếu ngập trong sắc đỏ, chứng khoán xuống thấp nhất hơn 2 thángTV2 dự kiến trả cổ tức và thưởng cổ phiếu tỷ lệ 50%FTSE Vietnam ETF bất ngờ mua ròng gần 1.000 tỷ đồng cổ phiếu Việt Nam trong quý 3Những động lực và áp lực với nền kinh tế Việt Nam

Về GDP, trong năm nay, mục tiêu tăng trưởng của Việt Nam có thể đạt được 7% như Chính phủ đề ra tương đương với mức tăng 7,5% trong nửa cuối năm 2022.

Về các lĩnh vực đóng góp vào GDP, trong lĩnh vực sản xuất hiện nay đang tăng trưởng tốt với chỉ số PMI đạt trên mức 50 điểm trong 11 tháng liên tiếp với sự gia tăng từ số đơn đặt hàng mới từ khách hàng trong và ngoài nước. Đối với ngành tiêu dùng trong 8 tháng đầu năm đã tăng trưởng gần 20%.

Vốn hóa "bốc hơi" gần 16 tỷ USD từ đầu năm, dự báo nhiều khó khăn tiếp tục bủa vây nhóm "cổ phiếu vua"

Dự báo khó khăn tiếp tục bủa vây nhóm cổ phiếu ngân hàng khi thanh khoản thị trường ngày càng èo uột do tác động của chính sách thắt chặt tiền tệ. Bên cạnh đó, chi phí vốn gia tăng và tăng trưởng tín dụng cũng sẽ ảnh hưởng đến kết quả kinh doanh trong ngắn hạn của các nhà băng.Vietjet tính chào bán cổ phiếu thu gần 4.700 tỷ đồng

Hội đồng quản trị Công ty CP Hàng không VietJet (VJC) vừa thông qua việc triển khai các công việc chi tiết phương án phát hành, sử dụng vốn, đảm bảo tỷ lệ sở hữu nước ngoài của đợt chào bán cổ phiếu riêng lẻ năm 2022. Doanh nghiệp dự tính phát hành 34,8 triệu cổ phiếu mới cho nhà đầu tư chứng khoán chuyên nghiệp, tương đương với 6,43% tổng số lượng cổ phần đang lưu hành.Từng làm mưa, làm gió trên thị trường, bộ 3 cổ phiếu BĐS đình đám DIG, CEO, L14 và “họ” FLC giờ diễn biến ra sao?

Không khí ảm đạm bao trùm thị toàn thị trường, hoàn toàn khác so với giai đoạn bùng nổ kéo dài trong suốt cả năm trước đến đầu năm nay. Trong bối cảnh đó, các cổ phiếu từng "làm mưa, làm gió" trên thị trường đến nay cũng trôi dần về đáy.

Kênh du lịch nội địa cũng tăng trưởng cao tới 34% so với cùng kì năm 2019. Chỉ số CPI cũng đang được kiểm soát tốt ở mức dưới 2,6% và thấp hơn nhiều so với mục tiêu cả năm của Chính phủ (dưới 4%). Các yếu tố khác như Ngân sách nhà nước 8 tháng thặng dư ngân sách tăng gần 20%. Kênh xuất khẩu mức thặng dư đang ở mức 4 tỷ USD trong 8 tháng.

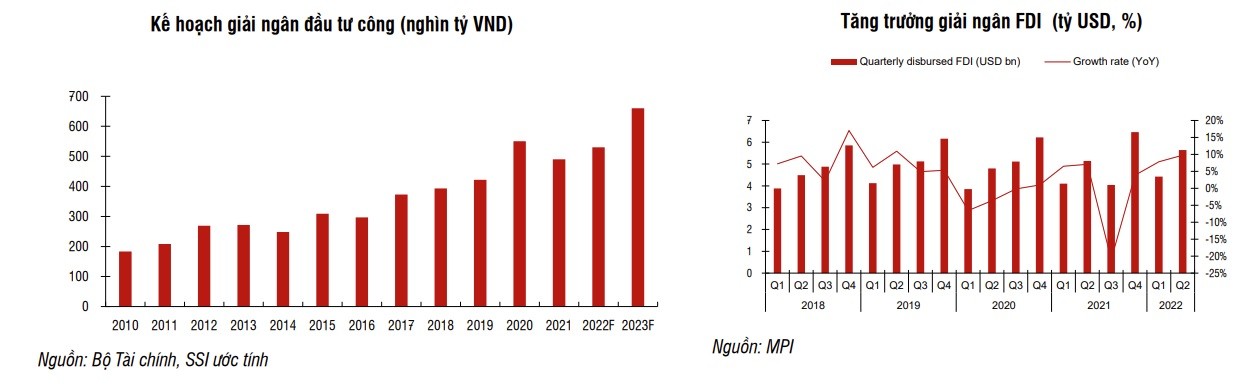

Trong thời gian tới, động lực tăng trưởng chính của kinh tế vĩ mô Việt Nam chủ yếu đến từ đầu tư công. Trong 9 tháng tăng khoảng gần 20% so với cùng kì, mặc dù chưa đạt tới 50% mục tiêu của Chính phủ đề ra.

Tuy nhiên, trong thời gian tới, trước rủi ro khu vực tư nhân tăng trưởng chững lại thì đầu tư công dự kiến sẽ được giải ngân nhiều hơn vào cuối năm 2022 và năm 2023. Bên cạnh đó, kênh FDI cũng có mức tăng trưởng khoảng 10% trong 8 tháng. Và với việc nhu cầu cho thuê khu công nghiệp vẫn khả quan, dự kiến giải ngân vốn FDI thời gian tới vẫn sẽ tích cực.

Một khía cạnh khác đến từ nền kinh tế thế giới là Trung Quốc có thể sẽ nới lỏng dần các chính sách phong tỏa COVID-19, như vậy có thể thúc đẩy nhu cầu hàng hóa, du lịch sang Việt Nam.

Bên cạnh những động lực, áp lực lên nền kinh tế được dự báo ngày càng tăng trong thời gian tới.

Thứ nhất, là nỗi lo suy thoái toàn cầu khi các thị trường đang tăng trưởng chậm lại đều là các đối tác xuất khẩu của Việt Nam như Hoa Kỳ, EU, hay Trung Quốc.

Thứ hai, Chỉ số CPI nhiều khả năng sẽ có độ trễ hơn so với thế giới và có thể tăng mạnh hơn trong những tháng cuối năm khi Chính phủ điều chỉnh giá điện, y tế,...

Thứ ba, chính sách tiền tệ cũng ngày càng thắt chặt hơn vì cung tiền giảm, lãi suất mới đây cũng vừa tăng 1% và dự kiến còn tăng ở giai đoạn cuối năm 2022 và năm 2023 trong bối cảnh các ngân hàng trung ương trên thế giới đều thắt chặt chính sách tiền tệ và đặc biệt việc FED tăng lãi suất hồi tháng 8, cho thấy việc kiểm soát lạm phát khó hơn so với các dự báo trước đây.

Thứ tư, thị trường bất động sản thời gian gần đây chững lại rõ rệt với thanh khoản giảm, giá cũng giảm tại một số vùng. Trong năm 2023-2024 có rủi ro khá lớn đến từ đáo hạn nợ trái phiếu. Trong bối cảnh kênh trái phiếu đang được kiểm soát thì trong vòng 2 năm tới, khối lượng trái phiếu đến hạn vào khoảng 250 ngàn tỷ đồng. Yếu tố này sẽ ảnh hưởng lớn không chỉ tới ngành bất động sản mà còn đối với ngành ngân hàng.

Thứ năm, tỷ giá thời gian gần đây tăng khá nhanh và sẽ gây áp lực cho cuối năm 2022, và có thể thuyên giảm vào năm 2023 khi các ngân hàng thế giới có thể tăng lãi suất ít hơn năm nay.

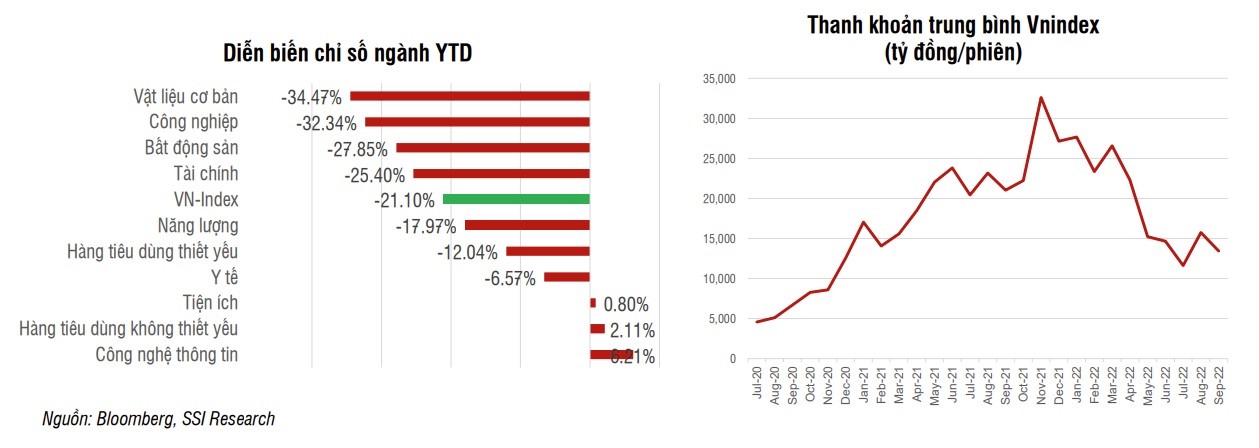

Với thị trường chứng khoán, từ đầu năm đến nay cũng đã có sự điều chỉnh sau 2 năm tăng trưởng thăng hoa 2020-2021. Tính đến 23/9 VNIndex đã giảm khoảng 21% do sự sụt giảm của các ngành vật liệu, công nghiệp, tài chính, bất động sản. Đây là các ngành rất nhạy cảm với chu kì của nền kinh tế.

Trong khi đó, một số ngành hàng vẫn đạt mức tăng trưởng dương, chủ yếu là các ngành hàng phòng thủ như ngành tiện ích, hàng tiêu dùng không thiết yếu, công nghệ thông tin. Duy trì mức độ tăng trưởng do ít phụ thuộc vào chu kì tăng trưởng hơn.

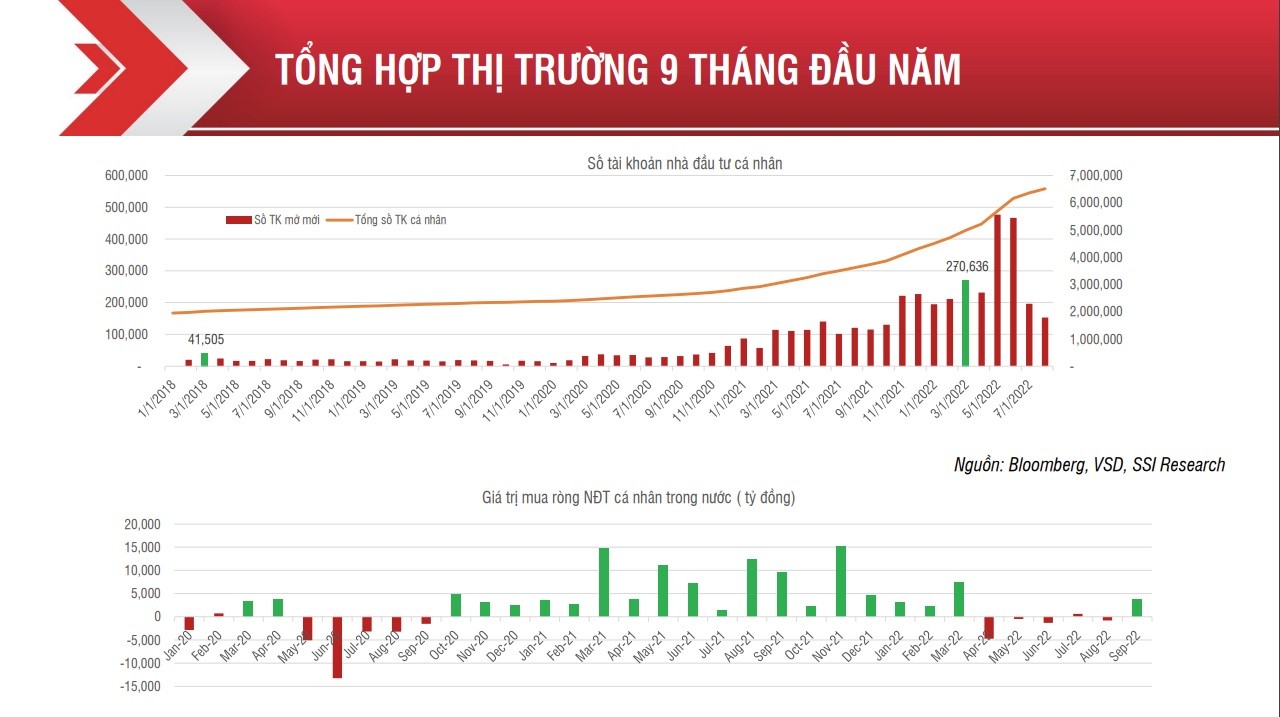

Về thanh khoản, trung bình 9 tháng đầu năm nay, thanh khoản của VNIndex đạt khoảng 19 ngàn tỷ, giảm nhẹ 4% so với cùng kì. Nhưng khi nhìn cụ thể vào từng tháng sẽ thấy sự trồi sụt lớn. Riêng tháng 9/2022, mức thanh khoản khoảng 13 ngàn tỷ nhưng đã giảm 60% so với mức đỉnh đạt được tháng 11/2021. Thanh khoản giảm do nhiều yếu tố, nhưng lý do lớn nhất là dòng tiền đang thuyên giảm từ nhà đầu tư cá nhân. Lượng tiền mới đổ vào ít hơn và nhà đầu tư cũng có xu hướng rút tiền ra. Ở khía cạnh dòng tiền mới, số tài khoản mở mới của nhà đầu tư cá nhân từ năm 2018 đến nay cũng có sự tương đồng. Khoảng tháng 3/2018, số tài khoản mở mới của nhà đầu tư cá nhân đạt đỉnh với 41.505 tài khoản nhưng những tháng sau đó, tài khoản mở mới giảm dần còn một nửa đi cùng là sự sụt giảm của thị trường khi thị trường chứng khoán đã tạo đỉnh vào 4/2018.

Năm 2022 tín hiệu cũng cho thấy sự tương đồng, nếu bỏ qua tháng 5-6 số tài khoản mở mới tăng đột biến do một số yếu tố bất thường thì số tài khoản mở mới đã tạo đỉnh vào tháng 3/2021 với 270.636 tài khoản và đến nay đã giảm dưới 200 ngàn tài khoản 1 tháng.

Dưới khía cạnh giá trị rút ròng thì kênh nhà đầu tư cá nhân đã cho thấy xu hướng rút ròng khi 3/2022 đánh dấu thời điểm tháng cuối cùng đánh dấu mốc nhà đầu tư cá nhân mua ròng liên tục từ tháng 10/2020 với tổng giá trị giao dịch lớn tới 112 ngàn tỷ đồng. Sau đó từ tháng 4-8/2022 nhà đầu tư cá nhân đã rút ròng liên tục với tổng giá trị rút ròng lên tới 6 ngàn tỷ. Việc rút ròng này có thể do nhiều yếu tố xảy ra cùng lúc như dòng tiền thắt chặt hơn, lãi suất tăng dẫn đến chi phí vốn cho hoạt động sản xuất kinh doanh tăng lên, thị trường sụt giảm làm cho kênh đầu tư chứng khoán kém hấp dẫn hơn so với giai đoạn trước đây nên không hấp dẫn nhà đầu tư mới nữa, nhà đầu tư hiện tại thì rút tiền ra từ kênh chứng khoán để chuyển kênh đầu tư và kinh doanh khi nền kinh tế mở cửa trở lại mạnh mẽ hơn kể từ 4/2022.

Trái với nhà đầu tư cá nhân, nhà đầu tư nước ngoài lại trở thành điểm sáng trong những tháng đầu năm 2022. Với giá trị mua ròng gần 2.000 tỷ trên sàn HOSE, trung trung vào quý 2 với giá trị mua ròng lên tới 9000 tỷ chủ yếu nhờ dòng tiền từ các quỹ ETF như quỹ Fubon hay Diamond. Do với các quốc gia khác trong khu vực Việt Nam vẫn được đánh giá là thị trường hấp dẫn. Thứ nhất ở khía cạnh định giá, chỉ số PE của VNIndex hiện nay hơn khoảng 12 lần chỉ số PE dựa trên lợi nhuận quá khứ so với các thị trường khác như Thái Lan, Philippines, Malaysia hay Indonesia chỉ số PE của Việt Nam đang cao hơn 16 lần.

Chỉ số ROE của Việt Mam cũng cao hơn các quốc gia lân cận. ROE của VNIndex trung bình đang ở mức 15% trong khi các chỉ số này của các quốc gia trong khu vực ở mức 9-10%.

Đồng thời, vấn đề tỷ giá ổn định cũng là yếu tố các nhà đầu tư nước ngoài rất quan tâm khi tìm đến đầu tư. Tỷ giá VNĐ đã mất giá khoảng 4% so với USD trong khi Indonesia mất giá 6% còn lại các nước Thái Lan, Philippines, Malaysia đều mất giá mạnh 10-15%.

Triển vọng thị trường chứng khoán trong thời gian tới

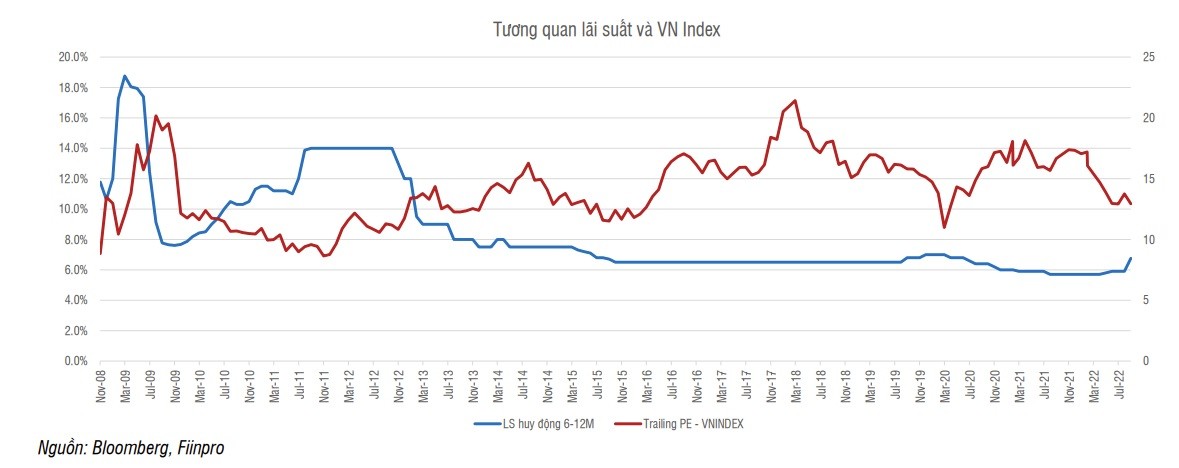

Dự phóng lợi nhuận của các công ty niêm yết trong năm 2022 sẽ vẫn đạt mức tăng trưởng khả quan với 16,7% năm 2022 và mức tăng trưởng này có thể giảm trong năm 2023 với 13,3%. Lợi nhuận như vậy sẽ tương ứng với chỉ số P/E của VNIndex năm 2022 là 11,3 lần và P/E dự phóng năm 2023 là 9,4 lần. P/E này nếu so với quá khứ thì khá thấp. P/E quá khứ từ 2008 đến nay thấp nhất 8-9 lần. Điều đáng nói ở đây là chỉ số định giá của VNIndex thường rất nhạy cảm với lãi suất. Thông thường P/E và lãi suất của VNIndex là hai chỉ số biến động rất sát nhau nhưng theo hướng ngược nhau.

Ví dụ thời điểm từ đầu đến cuối năm 2009, lãi suất VNĐ giảm mạnh từ 18% xuống 8% thì P/E của VNIndex tăng gần như gấp đôi từ 10 lần lên 19 lần, chỉ số VNIndex thời gian này cũng tăng gần gấp 3. Sau đó từ cuối năm 2009 đến đầu năm 2012 khi lãi suất được điều chỉnh tăng trở lại từ khoảng 8% lên vùng 14-15% kéo theo sự sụt giảm của VNIndex trong hơn 2 năm, chỉ số này cũng tạo đáy về P/E vào đầu năm 2012 và đi lên một giai đoạn rất dài từ 2012-2018. Trong bối cảnh chính sách tiền tệ được nới lỏng, lãi suất VNĐ được điều chỉnh giảm bắt đầu từ năm 2012 và được duy trì ở mức thấp vào năm 2018. Xu hướng tương quan giữa VNIndex và lãi suất vẫn song hành. Năm 2019 khi lãi suất thắt chặt hơn thì chỉ số cũng đi ngang. Và trong năm 2020 khi lãi suất giảm vì COVID thì chỉ số VNIndex lại có mức tăng trưởng mạnh đến cuối 2021.

Hiện nay, lãi suất được điều chỉnh tăng 1%, trong cuối năm nay và đầu năm sau vẫn có mức tăng 1-1,5% nữa. Điều này tiếp tục gây áp lực lên định giá của chỉ số và chỉ số nói chung.

Nhìn chung xu hướng thị trường thời gian tới tiếp tục khó lường trong bối cảnh các yếu tố vĩ mô hiện nay không thuận lợi và chưa rõ ràng do nền kinh tế hiện nay cùng lúc đang chịu nhiều yếu tố bất định. Thứ nhất về chính sách tiền tệ quốc gia, lo ngại suy thoái toàn cầu, chiến tranh, khủng hoảng địa chính trị và đặc biệt là dịch bện COVID-19 cho đến nay vẫn chưa hoàn toàn được kiểm soát ở quốc gia lớn nhất là Trung Quốc.

Trong bối cảnh đó, theo tôi thị trường sẽ vẫn có những nhịp sóng tăng giảm. Tuy nhiên nhịp tăng giảm này sẽ diễn ra trong khoảng thời gian ngắn hơn giai đoạn trước.

Và sẽ có sự phân hóa giữa các nhóm ngành với nhau, và trong từng nhóm ngành cũng sẽ có sự phân hóa trong từng cổ phiếu do dòng tiền yếu và các yếu tố cơ bản không đủ vững chắc trên thị trường như giai đoạn trước nên dòng tiền không thể cùng lúc kéo nhiều nhóm ngành hay một nhóm ngành như trong giai đoạn 2020-2021.

Trong bối cảnh tăng trưởng kinh tế chung chậm lại, tôi cho rằng các DN đầu ngành thời gian tới được lưu ý tới nhiều hơn do các doanh nghiệp này có tài chính tốt, có vị thế, sức chống chịu tốt khi các điều kiện kinh doanh không thuận lợi.

Các nhóm cổ phiếu tiềm năng

Thời gian tới, một số nhóm ngành phòng thủ, ít phụ thuộc vào chu kì kinh tế như tiêu dùng, bán lẻ, y tế, CNTT sẽ phát triển. Những nhóm ngành này những tháng đầu năm nay và cả giai đoạn 2019 có mức biến động tốt hơn so với chỉ số VNIndex.

Tuy nhiên, những ngành này vẫn có thể có mức tăng trưởng chậm lại trong năm 2023. trong bối cảnh chung, mặc dù vậy mức tăng trưởng vẫn sẽ ở mức tốt hơn khi một số ngành khác có mức tăng trường âm.

Thứ hai, là nhóm cổ phiếu hưởng lợi từ đầu tư công như nhóm ngành xây dựng, vật liệu xây dựng. Tuy nhiên, chúng ta cần chú ý hơn tới các cổ phiếu của doanh nghiệp có ngành nghề liên quan chặt chẽ với đầu tư công và ít phụ thuộc vào kênh bất động sản đặc biệt là kênh bất động sản dự án. Do thanh khoản và triển vọng thị trường bất động sản sẽ tiếp tục khó khăn trong cuối năm nay và kéo dài cả sang năm 2023.

Thứ ba, nhóm hưởng lợi từ FDI như nhóm khu công nghiệp. Do dự báo tăng trưởng lợi nhuận của nhóm này sẽ vẫn ở mức cao trong cuối năm nay và nửa đầu năm tới.

Nhóm thứ tư, cổ phiếu hưởng lợi khi giá đầu vào giảm. Trong 3-4 tháng gần đây, khi giá của nhiều loại hàng hóa trên thế giới đều có sự sụt giảm như giá dầu giảm 30%, giá đồng, chì, thép cũng giảm 20-30%. Điều này sẽ giúp cho các công ty có sử dụng các hàng hóa này làm đầu vào có thể cải thiện biên lợi nhuận trong thời gian tới.

Có thể kể đến nhóm nhựa xây dựng, cao su săm lốp, hóa chất, bột giặt. Tuy nhiên, trong nhóm này chúng ta cũng cần để ý hơn các nhóm ngành mà giá đầu vào của họ ít biến động theo giá đầu ra.

Nhóm thứ năm, là nhóm cổ phiếu có câu chuyện riêng như IPO, thoái vốn công ty con hay kết quả kinh doanh phục hồi từ đáy.

Nhóm thứ sáu, nhóm cổ phiếu có vị thế tiền mặt lớn. Nhóm này không chịu ảnh hưởng nhiều trong bối cảnh lãi suất tăng mà thậm chí còn hưởng lợi khi thu lãi từ tiền gửi. Trong bối cảnh định giá của thị trường giảm, nhóm này có cơ hội rất lớn khi đầu tư, M&A các doanh nghiệp đối thủ với mức giá rẻ.

Trong những cuộc khủng hoảng trước 2008, 2011 nhiều công ty đã tận dụng sức mạnh để vượt qua khó khăn như Hòa Phát, Vinhomes, Thế giới di động, PNJ. Khi nền kinh tế khó khăn,c ác ngành đều thanh lọc thị trường nên các doanh nghiệp có hệ số đòn bẩy cao, không có lợi thế cạnh tranh thì dần dần sẽ bị đào thải. Và đó chính là cơ hội cho các doanh nghiệp "khỏe" hơn, quản trị tốt hơn vươn lên để giành thị phần.

Cơ hội đầu tư dài hạn tốt khi thị trường chứng khoán suy giảm. Tuy nhiên, cần đánh giá, định giá kĩ bởi khi thị trường chung giảm, dù công ty có lợi nhuận tăng trưởng tốt nhưng cổ phiếu có thể giảm chung theo thị trường. Do vậy, giá nào thời điểm nào mua và bán chúng ta cần cân nhắc, đánh giá. Nguyên tắc quản trị rủi ro chúng ta nên đặt ưu tiên trong thời gian tới.