Nhờ giá cước tàu vẫn cao, ngành vận tải biển lãi lớn trong quý III

BÀI LIÊN QUAN

Cuộc chiến tranh giành ngôi vị dẫn đầu của 3 ông lớn ngành chipNgành công nghiệp than đá phục hồi mạnh mẽ sau đại dịchBức tranh toàn cảnh ngành gạo Việt: Nhiều khả năng sẽ vượt mục tiêu, giá bán vượt cả đối thủSố liệu từ Tổng cục Thống kê (GSO) cho thấy trong quý III/2022, kim ngạch xuất khẩu hàng hóa đã tăng 17,2% so với cùng kỳ khi đạt 96,5% tỷ USD và giảm 0,5% so với quý II trước đó. Kim ngạch xuất khẩu hàng hóa tính chung cả 9 tháng năm nay ước tính đã tăng 17,3% so với cùng kỳ khi đạt hơn 282 tỷ USD. Đối với hàng hóa thông qua cảng biển tăng 3%.

Nhóm vận hành cảng biển vẫn tiếp tục tăng trưởng

Theo thống kê sơ bộ một số đơn vị vận hành khai thác cảng biển trên toàn quốc, đa số đều tiếp tục chứng kiến doanh thu tăng trưởng như quý II, thế nhưng mức tăng không quá cao.

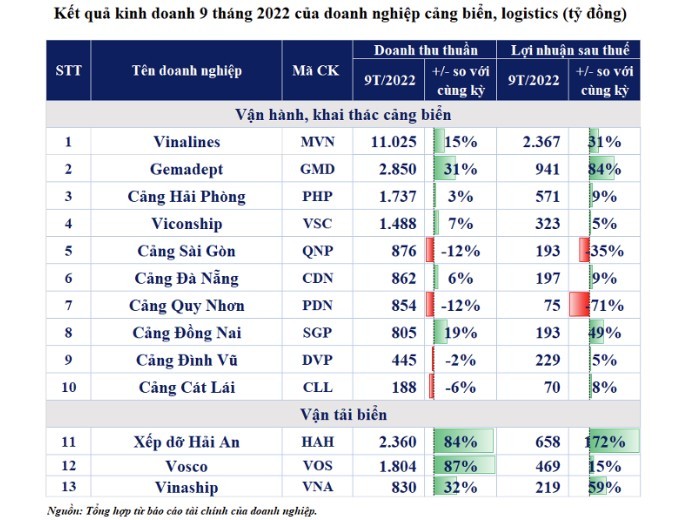

Tổng Công ty Hàng hải Việt Nam (VIMC - Mã: MVN), đơn vị sở hữu hệ thống cảng biển lớn nhất cả nước trong quý III đã đạt doanh thu thuần 3.822 tỷ đồng, tăng gần 10% so với cùng kỳ. Doanh thu trong đó đa phần đến từ hoạt động vận tải với 1.595 tỷ đồng (tăng 40% so với cùng kỳ, chiếm 42% doanh thu thuần). So với cùng kỳ, hoạt động khai thác cảng biển và dịch vụ hàng hải giảm 16%, chiếm 47% trong doanh thu thuần.

Nhóm ngành nào sẽ được hưởng lợi khi Trung Quốc mở cửa trở lại?

Theo Chứng khoán BSC, Trung Quốc lá đối tác nhập khẩu hàng đầu của Việt Nam, việc quốc gia này mở cửa trở lại có thể sẽ giúp cải thiện một phần tình trạng tăng trưởng xuất nhập khẩu đang chậm dần của Việt Nam, đồng thời đưa ra 3 nhóm ngành dự báo cũng sẽ được hưởng lợi.Nhiều năm phát triển bền bỉ của GHTK: “Tái định nghĩa” ngành công nghiệp hậu cần thương mại điện tử

Nhiều năm chuyển đổi số một cách bền bỉ đã giúp GHTK số hóa một cách sâu rộng mọi hoạt động kinh doanh của mình, từ tự chủ công nghệ cho đến số hóa tại mức độ “di động hóa” đã trở thành nền tảng để các hoạt động vận hành, thao tác nghiệp vụ hoặc bất kỳ hoạt động nào khác trong công ty.Quý 4/2022, những nhóm ngành nào được dự báo có kết quả kinh doanh tích cực?

Trong quý 4, xu hướng vận động của các nhóm ngành được dự báo như thế nào?

CTCP Gemadept (Mã: GMD) cũng chứng kiến sự tích cực từ hoạt động khai thác cảng biển với biên lãi gộp 40,5%, tăng so với con số 36,1% của quý 3 năm ngoái. So với cùng kỳ năm ngoái, doanh thu thuần tăng 36%, đạt 992 tỷ đồng, lợi nhuận sau thuế tăng hơn 77%, đạt 287 tỷ đồng. Dẫu vậy, Gemadept vẫn chứng kiến lợi nhuận giảm tốc so với 2 quý hồi đầu năm.

Doanh thu của nhóm cảng tại phía Bắc như Cảng Đình Vũ (Mã: DVP) hay Cảng Hải Phòng (Mã: PHP) đã tăng trưởng 7%. Đối với cảng Hải Phòng, lợi nhuận sau thuế đạt 181 tỷ đồng khi cải thiện 21%. đó là nhờ tỷ giá đồng yen Nhật xuống thấp giúp tăng doanh thu hoạt động tài chính, và làm gia tăng lãi chênh lệch tỷ giá.

Hai cụm cảng lớn ở khu vực miền Trung là cảng Quy Nhơn (Mã: QNP) và cảng Đà Nẵng (Mã: CDN) ghi nhận kết quả trái ngược.

Đối với cảng Đà Nẵng, doanh thu và lợi nhuận sau thuế đồng loạt tăng 14% nhờ sản lượng hàng hóa cải thiện, trong khi cảng Quy Nhơn báo lãi giảm 75% còn 33 tỷ đồng. Nguyên nhân là do giá nguyên vật liệu và tiền thuê đất tăng khiến giá vốn bị đội lên, cùng với đó là doanh thu khai thác cảng giảm mạnh.

Doanh thu thuần của Cảng Đồng Nai (Mã: PDN) tại khu vực phía Nam ghi nhận sự khả quan hơn cùng kỳ nhờ TP HCM triển khai thu phí dùng công trình kết cấu hạ tầng cảng biển tại địa phương. Điều này góp phần tạo điều kiện thuận lợi cho cảng khai thác tuyến dịch vụ trung chuyển hàng hóa bằng sà lan tốt hơn về cảng Cái Mép (Bà Rịa Vũng Tàu). Doanh thu quý III của cảng Đồng Nai tăng hơn 31% so với cùng kỳ nhờ sản lượng ngành hàng container tăng cao.

Mặt khác, cảng Sài Gòn (Mã: SGP) ghi nhận doanh thu và lợi nhuận sau thuế đi lùi. Ngoài nguyên nhân sản lượng hàng hóa thông cảng lao dốc, doanh thu từ những hoạt động tài chính cũng sụt giảm còn chi phí tăng. Những yếu tố này khiến lợi nhuận sau thuế của cảng lao dốc về mức 30 tỷ đồng.

Nhóm vận tải biển đã đi qua mức đỉnh

Ở chiều ngược lại, nhóm doanh nghiệp vận tải biển vẫn tiếp tục duy trì tăng trưởng khi hưởng lợi từ giá cước vận chuyển cao.

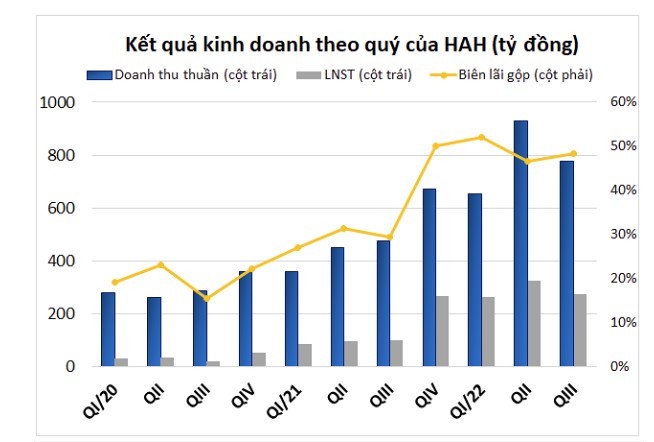

Cụ thể, Vận tải và Xếp dỡ Hải An (Mã: HAH) chứng kiến doanh thu thuần quý III đạt 778 tỷ đồng, và lợi nhuận sau thuế đạt 274 tỷ đồng, tăng 64% và 172% tương ứng so với cùng kỳ. Từ mức 29,4% quý III//2021, biên lợi nhuận gộp cải thiện lên 48,4%. Doanh thu và lợi nhuận sau thuế quý III của HAH giảm 16% và 15% tương ứng so với mức đỉnh quý II.

Tuy vậy, cả CTCP Vận tải Biển Việt Nam (Vosco - Mã: VOS) và CTCP Vận tải biển Vinaship (Mã: VNA) đều có lợi nhuận giảm 17% và 7% tương ứng so với cùng kỳ.

Quý vừa qua, Vosco có doanh thu thuần tăng 85% so với cùng kỳ, 9 tháng tăng 87%. Theo lãnh đạo của Vosco, thị trường vận tải biển 9 tháng qua có nhiều biến động khó đoán, tuy nhiên mặt bằng cước vẫn ở mức tốt.

Dữ liệu từ Freightos cho thấy chỉ số vận tải container toàn cầu - một trong những nền tảng đặt chỗ vận chuyển hàng hóa lớn nhất giảm 57% vào cuối quý III so với ngày đầu năm ở mức 4.060 USD. Thế nhưng, mức này vẫn còn cao gấp 2 lần so với cùng kỳ năm 2020.

Hồi cuối tháng 9, lãnh đạo Gemadept đánh giá rằng lợi nhuận của các công ty vận tải biển 2 năm qua đã đạt đỉnh, bằng kết quả của nhiều năm trước cộng lại. Bởi vậy, khi suy thoái toàn cầu diễn ra trong thời gian tới, các công ty vận tải biển sẽ chứng kiến lợi nhuận giảm từ từ.

Dự báo khả quan

Theo nhận định của giới chuyên gia, do nhu cầu tiêu dùng suy yếu và hàng tồn kho của nhà bán lẻ ở mức cao nên trong năm nay có thể không xuất hiện mùa cao điểm vận tải biển.

Ngoài thách thức giảm cầu, các doanh nghiệp vận tải cảng biển còn đối mặt với tình trạng cước vận tải được dự báo hạ nhiệt trong dịp cuối năm.

Theo ước tính của Công ty Chứng khoán Ngân hàng BIDV (BSC), giá cước vận tải quốc tế từ nay đến quý I/2023 tiếp tục giảm 10-12% vì hoạt động xuất nhập khẩu chậm lại và lạm phát leo thang. Nguồn cung các phương tiện vận tải biển phục hồi chậm khiến giá cước nội địa cũng chịu áp lực giảm với biên độ khoảng 5%.

Mặt khác, theo Công ty Chứng khoán MB (MBS), bất chấp hoạt động thông qua container có thể chịu tác động trong ngắn hạn, triển vọng với ngành vận tải và cảng biển được cho là khả quan trong dài hạn. Đây là dự báo được đưa ra dựa trên giãn cách xã hội nới lỏng, xung đột địa chính trị được cải thiện và nguồn cung container tăng mạnh trong năm 2023-2024.