Nhà đầu tư vẫn dè dặt, các công ty chứng khoán còn khoảng 265.000 tỷ room cho vay

BÀI LIÊN QUAN

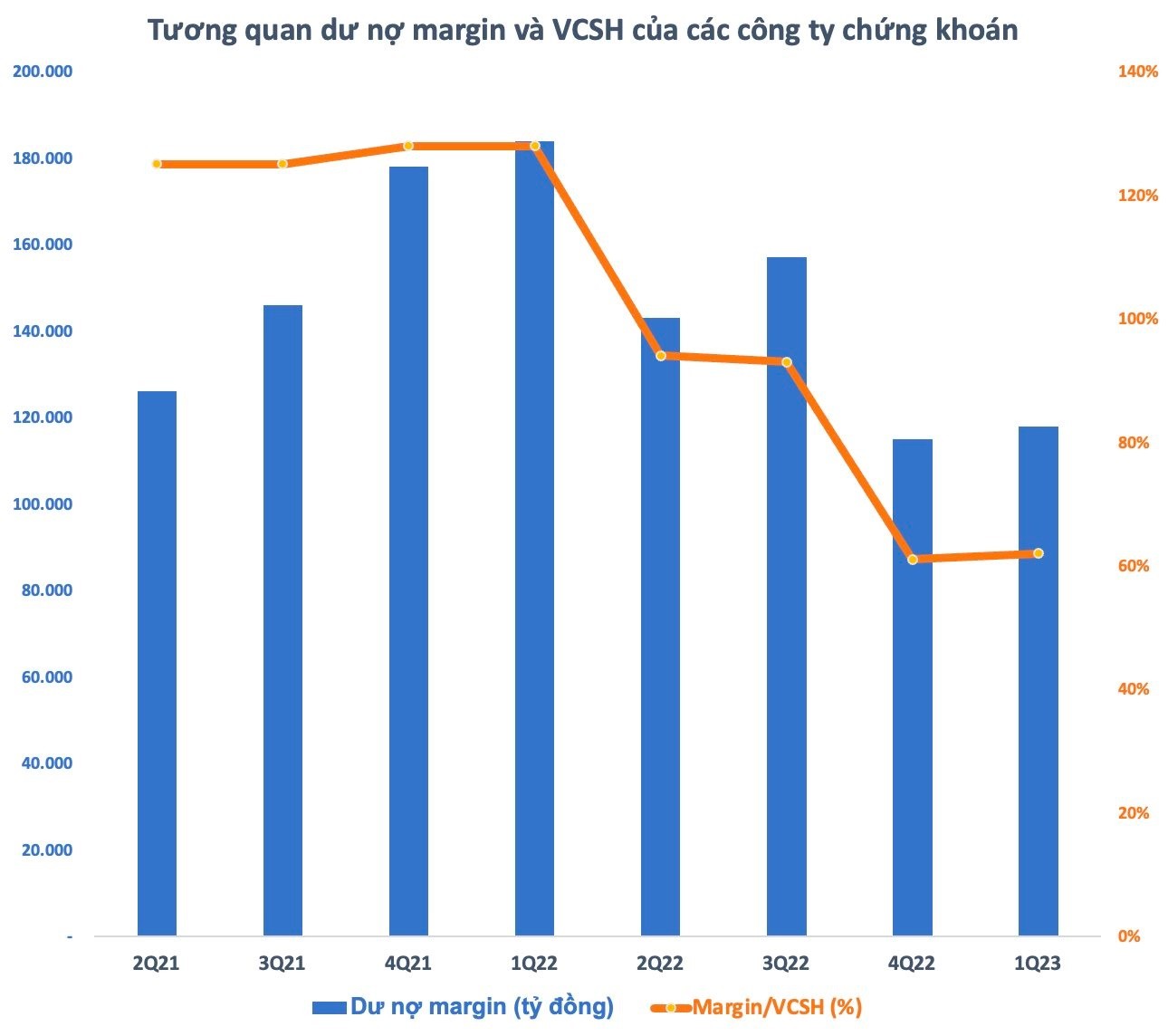

Số dư tiền gửi của nhà đầu tư tại các công ty chứng khoán tiếp tục giảm so với quý trướcDư nợ margin tại các công ty chứng khoán diễn biến ra sao sau quý đầu năm?"Ba nỗi đau" của nhà đầu tư cá nhân khi tham gia thị trường chứng khoánTheo Nhịp sống thị trường, số liệu ước tính đến cuối quý 1/2023 cho thấy, dư nợ cho vay tại các công ty chứng khoán vào khoảng 123.000 tỷ đồng, chỉ tăng nhẹ so với thời điểm đầu năm. Trong đó, ước tính dư nợ margin tăng nhẹ 3.000 tỷ lên mức 118.000 tỷ đồng, còn lại là ứng trước tiền bán. Dư nợ margin tăng chậm sau khi giảm xuống mức thấp nhất 7 quý vào năm ngoái đã phần nào cho thấy tâm lý nhà đầu tư vẫn còn rất dè dặt.

Tại thời điểm ngày 31/1/2023, tổng vốn chủ sở hữu của các công ty chứng khoán ước tính lên tới hơn 190.000 tỷ đồng, cũng nhích nhẹ so với hồi cuối năm 2022. Tương ứng với tỷ lệ margin/VCSH gần như đi ngang ở mức hơn 60% sau quý 1, đây là mức thấp nhất trong vòng nhiều năm. Con số này thậm chí thấp hơn rất nhiều so với mức trên 120% được duy trì thường xuyên trong giai đoạn 2021 đến đầu năm 2022.

Trên thực tế, tỷ lệ margin/VCSH tại các công ty chứng khoán đã liên tục giảm mạnh kể từ cuối quý 1/2022 đến nay. Một phần nguyên nhân được cho là đến từ sự sụt giảm mạnh dư nợ margin sau nhiều làn sóng bán giải chấp trên diện rộng trong năm ngoái. Ở chiều ngược lại, quy mô vốn chủ sở hữu của các công ty chứng khoán lại liên tục tăng theo thời gian, đặc biệt sau giai đoạn "ồ ạt" tăng vốn trong 2 năm 2021 và 2022.

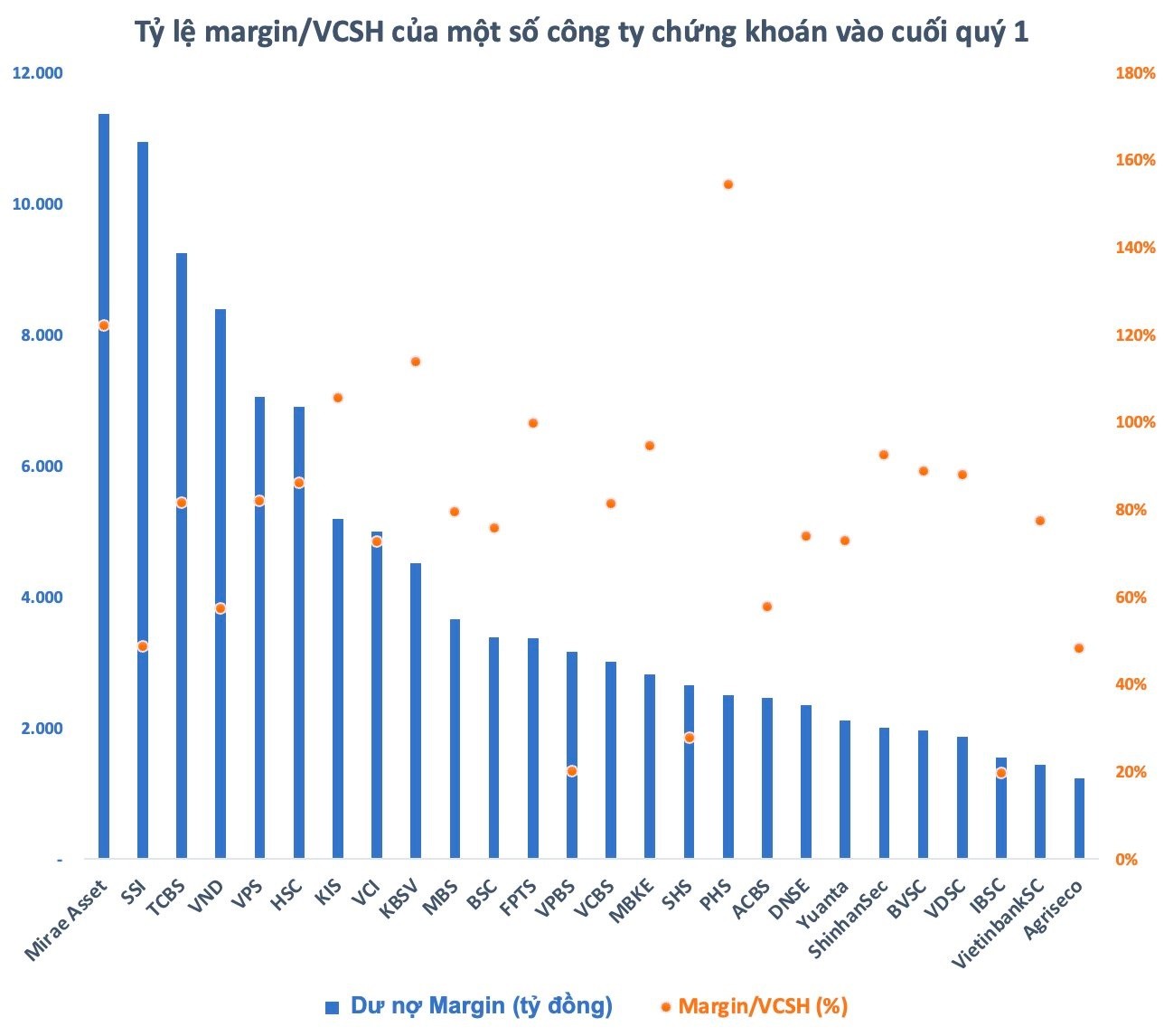

Được biết, theo quy định, các công ty chứng khoán không được cho vay ký quỹ vượt quá 2 lần vốn chủ sở hữu tại cùng thời điểm. Như vậy, với tỷ lệ margin/VCSH thấp như hiện tại, ước tính nhóm công ty chứng khoán còn đến 265.000 tỷ đồng sẽ có thể cho nhà đầu tư vay ký quỹ trong thời gian tới. Đa phần các công ty chứng khoán đều có tỷ lệ margin/VCSH trong khoảng 80 - 100% và có nhiều dư địa cho vay.

Tuy nhiên, một số cái tên vẫn có sự khác biệt, điển hình như Mirae Asset là công ty chứng khoán dẫn đầu về dư nợ margin hiện có tỷ lệ dư nợ margin/VCSH ở trên mức 120%. Trong khi đó, tỷ lệ margin/VCSH của SSI rất thấp, dưới 50% dù dư nợ cho vay chỉ kém Mirae Asset. Vốn điều lệ của SSI hiện ở mức xấp xỉ 15.000 tỷ và vốn chủ sở hữu gần 1 tỷ USD, đều cao nhất nhóm ngành chứng khoán.

Đáng chú ý, đứng trong top đầu về dư nợ, các công ty chứng khoán có vốn nước ngoài như Mirae Asset, KIS, KBSV đều có tỷ lệ margin/VCSH ở mức trên 100%. Con số này cao hơn đáng kể so với hầu hết các công ty chứng khoán trong nước. Trong trường hợp thị trường chứng khoán sôi động trở lại, nhu cầu margin của nhà đầu tư tăng, nhóm công ty chứng khoán nước ngoài có thể sẽ phải chịu nhiều áp lực tăng vốn hơn.

Một số công ty chứng khoán trong thời gian qua đã liên tục đưa ra các gói ưu đãi marin, nhưng dường như khách hàng đang chờ đợi tín hiệu về thời điểm an toàn để trở lại thị trường chứng khoán. Bên cạnh đó, việc Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất cũng như các định chế tài chính lớn trên thế giới đã khiến nhà đầu tư trong nước phải lo lắng.

"Khi tâm lý trên thị trường được cải thiện, các khoản margin sẽ lại được triển khai để mua cổ phiếu” – ông Petri Deryng, nhà quản lý Pyn Elite Fund cho biết.

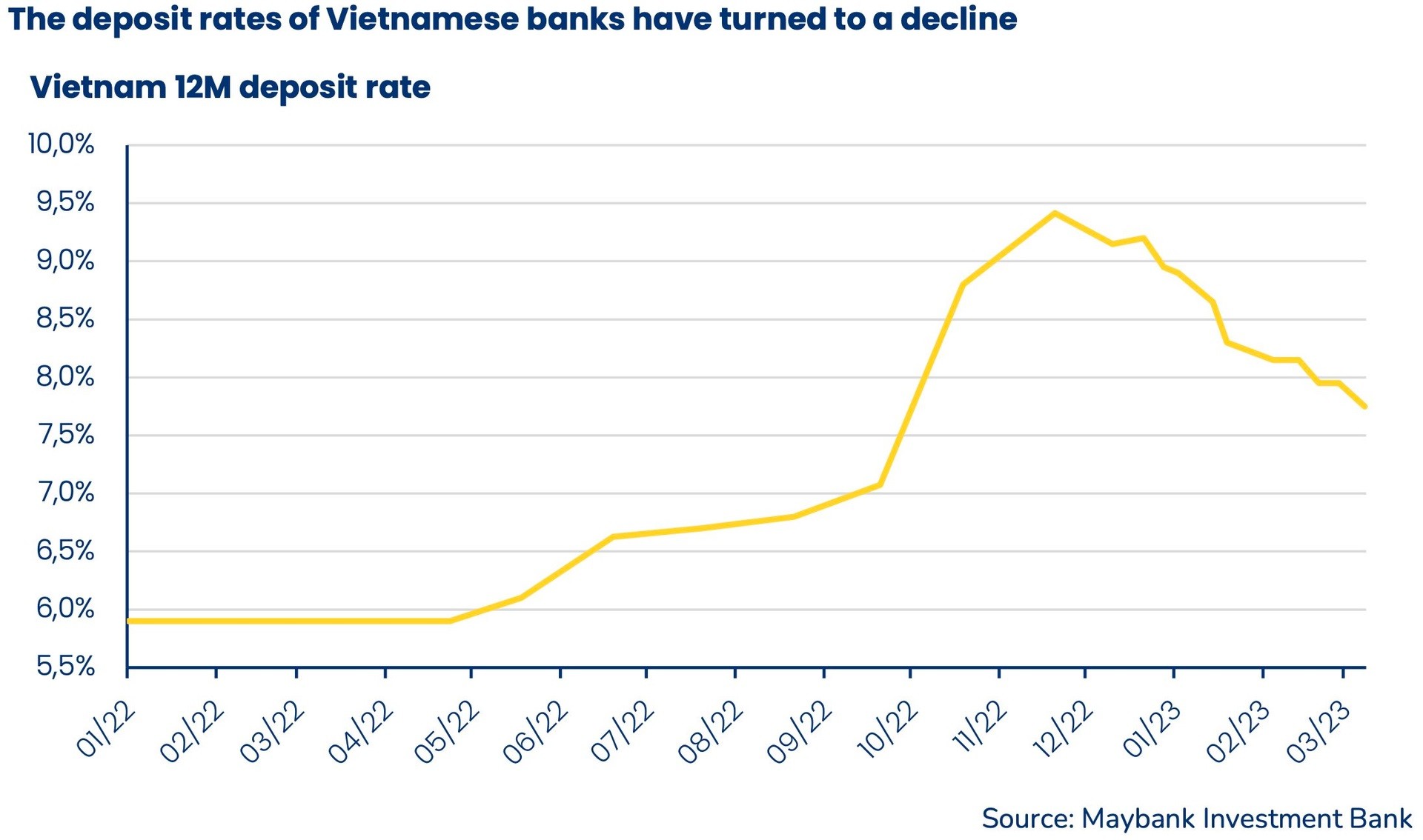

Sau sự điều chỉnh của Ngân hàng Nhà nước, lãi suất huy động và cho vay đã bắt đầu giảm, thanh khoản của các ngân hàng cũng đang được cải thiện ở mức tốt. Tương tự, thị trường trái phiếu doanh nghiệp cũng dần ổn định hơn sau các biến cố trong năm ngoái, qua đó góp phần giảm áp lực lên lãi suất. Trong hơn 2 tháng qua, lãi suất huy động của các ngân hàng Việt Nam đã giảm từ mức 9,4% xuống 7,8%. Quỹ ngoại Pyn Elite Fund kỳ vọng xu hướng này sẽ còn tiếp tục với lãi suất tiền gửi trở lại khoảng 5-6% trong quý 3/2023 tới.

Tương tự, Maybank Investment Bank (MSVN) cũng dự báo rằng Ngân hàng Nhà nước có thể sẽ tiếp tục cắt giảm lãi suất thêm 100 điểm cơ bản trong 12 tháng tới với kỳ vọng việc gia tăng lãi suất của Fed sẽ kết thúc vào giữa năm 2023, áp lực tỷ giá giảm bớt cũng như CPI có thể được kiểm soát. Xu hướng giảm lãi suất được kỳ vọng sẽ góp phần thúc đẩy nhu cầu margin của nhà đầu tư đổ vào thị trường chứng khoán trong thời gian tới.

VN-Index có thể lùi về ngưỡng 1.020 - 1.030 điểm

Mới đây, ông Hoàng Công Tuấn – Kinh tế trưởng MBS đã đưa ra nhận định, nhịp điều chỉnh của thị trường phần lớn là do thiết động lực dẫn dắt từ các nhóm cổ phiếu trụ. Dự báo diễn biến thị trường chứng khoán trong thời gian tới, vị chuyên gia cho rằng với việc thanh khoản tụt dốc, dòng tiền khối ngoại đảo chiều, nhịp chỉnh chưa dừng lại dù biên độ giảm không lớn. Nhiều nhóm cổ phiếu giảm khá nhanh, nhưng chưa thấy dòng tiền bắt đáy. Do đó, chỉ số VN-Index có thể lùi về ngưỡng 1.020 -1.030 điểm.

Với việc chỉ số chính dao động trong biên độ hẹp như hiện tại, chuyên gia cho rằng nhiều khả năng nhịp giảm có thể kéo dài 3-4 tuần.

Theo đó, ông Tuấn khuyến nghị nhà đầu tư nên kiên nhẫn "rình mồi" để tìm thời điểm "ra đòn" thích hợp vào tuần sau hoặc tuần sau nữa. Trong bối cảnh dòng tiền khan hiếm như hiện nay, nhà đầu tư nên tránh việc mua vào những phiên hưng phấn. Quan điểm trong suốt năm nay đó là không nên bi quan, nhưng cũng không nên quá lạc quan.

Vĩ mô của Việt Nam đã tạo đáy và tất nhiên thị trường cũng tạo đáy dài hạn. Tuy nhiên, kinh tế vĩ mô tốt lên nhưng lợi nhuận doanh nghiệp không thể ngay lập tức cải thiện mà cần thời gian để thẩm thấu. Do đó, con đường để thị trường chứng khoán đi lên còn khá gập ghềnh, nhưng chúng ta còn cách khá xa mức đáy cũ từng thiết lập hồi năm ngoái. Xu hướng dài hạn của thị trường, cổ phiếu đang tạo nền tảng dài hạn.

Nhóm cổ phiếu nào có cơ hội bứt phá?

Chia sẻ về cơ hội của các nhóm cổ phiếu đang được quan tâm ở thời điểm hiện tại, chuyên gia đến từ MBS cho rằng trong từng nhóm ngành sẽ có sự phân hóa giữa các doanh nghiệp. Tuy nhiên, nhóm bất động sản, ngân hàng, chứng khoán vẫn đem lại những cơ hội tốt nến nhà đầu tư mưa ở cùng giá hợp lý.

Với nhóm bất động sản, sau khi được hưởng lợi tâm lý, giá cổ phiếu đã có dấu hiệu bắt đầu chững lại và có thể vẫn sẽ tiếp tục "quay đầu" do hoạt động kinh doanh chưa thực sự cải thiện. Do đó, nhà đầu tư nên chú ý tới những doanh nghiệp vững vàng, có kết quả kinh doanh tốt, công ty minh bạch, giá cổ phiếu ổn định nhất. Khi những cổ phiếu này bắt đầu điều chỉnh đáng kể thì đó chính là đáy.

Với nhóm chứng khoán, kết quả kinh doanh kém trước đó đã được dự đoán trước, tuy nhiên, khó khăn nhất đã được phản ánh vào giá. Vì vậy, khi nhóm cổ phiếu chứng khoán ghi nhận mức sụt giảm đáng kể, lực cầu sẽ bắt đầu tăng. Trong quý 2 này, chuyên gia cho rằng chưa có căn cứ để đánh giá ngành chứng khoán có thể bật tăng vọt mà chỉ tạo đáy.

Dù vậy, kết quả kinh doanh quý 2 có thể vẫn sẽ tốt hơn so với quý 1, tăng trưởng có thể đạt mức từ 10-15% khi margin mở rộng, các công ty chứng khoán giảm áp lực thanh khoản, hoạt động môi giới tốt hơn, trái phiếu cũng được cải thiện hơn. Tuy nhiên, nhà đầu tư nên mua vào ở những nhịp điều chỉnh, đồng thời tránh đua mua giá xanh.

Còn với nhóm ngân hàng, mùa đại hội cổ đông của ngành này cho thấy đa số ngân hàng không bi quan, nhưng hầu hết đầu rất thận trọng. Trong đó, bất động sản chiếm 21% tổng dư nợ tín dụng, một số ngân hàng tăng cho vay đối với bất động sản lên mức rất cao. Chưa nói đến nợ xấu và tăng trưởng tín dụng ngân hàng rất khó khăn.

Từ đó, ông Hoàng Công Tuấn cho rằng nhóm ngân hàng sẽ phân hóa trong năm nay, những ngân hàng có bảng cân đối lành mạnh, tăng trưởng tín dụng duy trì tăng trưởng lợi nhuận ở mức 10-15%. Nếu giá tiếp cận book value là cơ hội, nhưng nhà đầu tư cần tránh những ngân hàng cho vay quá nhiều bất động sản hoặc trái phiếu doanh nghiệp.

Với nhóm bán lẻ, mặc dù được hưởng lợi ngắn hạn bởi chính sách giảm thuế VAT, nhưng chính sách này vẫn chưa thể ngấm vào doanh thu của nhóm ngành bán lẻ, đặc biệt là ngành phân phối hàng điện tử. Vì thế, kết quả kinh doanh của nhóm bán lẻ có thể kém tích cực, nhà đầu tư nên cân nhắc chờ đợi tình hình kinh doanh quý tới mới nên đưa ra quyết định có nên giải ngân hay không.