Năm 2023, anh cả môi giới Đất Xanh sẽ phải đối mặt với những thách thức nào?

BÀI LIÊN QUAN

Thực hư chuyện môi giới BĐS Thanh Hóa chào bán đất nền cạnh tranh với Shark ThuỷMôi giới BĐS "vỡ òa" khi có giao dịch đầu tiên sau thời gian thị trường “trầm lắng”Môi giới bất động sản "bất động " khi thị trường trầm lắngTheo Nhịp sống thị trường, những khó khăn trên thị trường bất động sản đã bao phủ lên toàn ngành và đã biểu hiện rõ nét trong kết quả kinh doanh của các doanh nghiệp trong quý 4 và cả năm 2022. Không nằm ngoài xu hướng, Công ty Cổ phần Tập đoàn Đất Xanh (DXG) - đây là một trong những đơn vị môi giới bất động sản hàng đầu vừa trải qua một năm kinh doanh không mấy lạc quan.

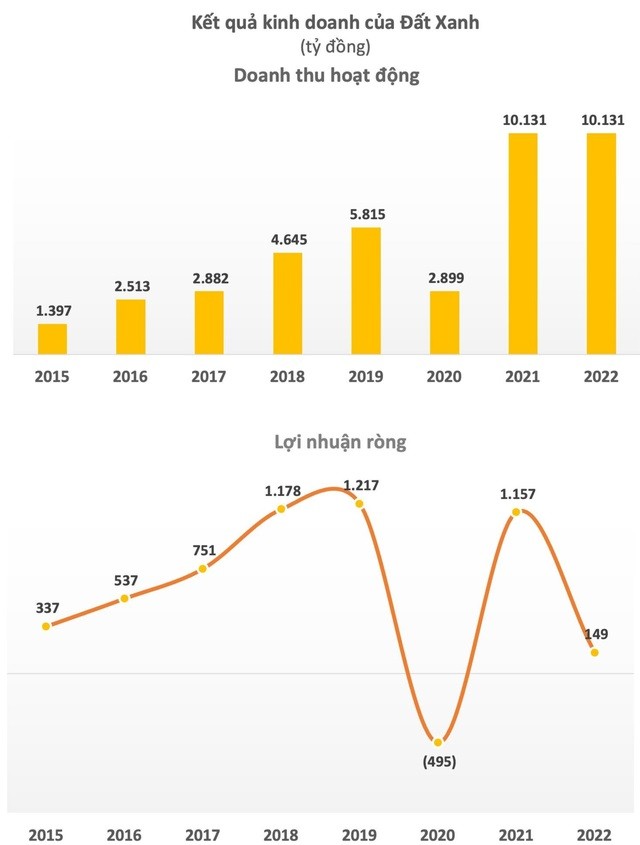

Chỉ tính riêng quý 4/2022, Tập đoàn đã báo lỗ ròng đến 460 tỷ đồng, lý do là vì tình hình khó khăn chung của thị trường bất động sản dẫn đến doanh số bán hàng ở mảng dịch vụ giảm. Ngoài ra, doanh nghiệp cũng chưa kịp ghi nhận được doanh thu, lợi nhuận từ các dự án bởi doanh nghiệp làm chủ đầu tư cũng như đã triển khai bán hàng thành công. Lũy kế của cả năm 2022, Đất Xanh đã ghi nhận lãi sau thuế chỉ 469 tỷ đồng, so với thực hiện năm trước giảm 71%, trong đó lãi ròng chỉ đạt mức 149 tỷ đồng.

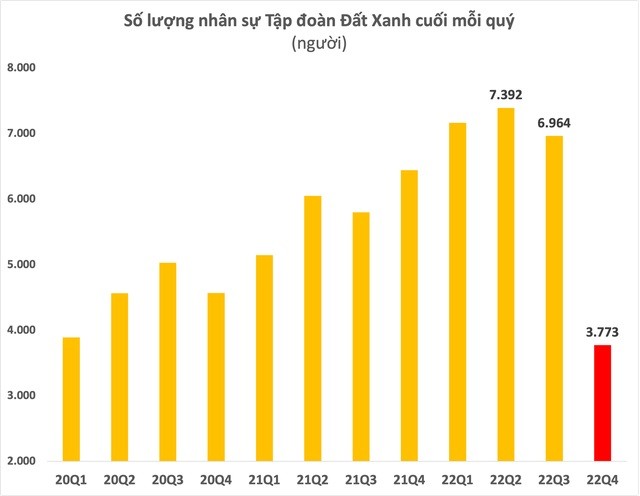

Không những ở sự đi lùi của lợi nhuận mà lượng nhân sự của Đất Xanh cũng đã rơi xuống mức thấp kỷ lục. Trong năm 2022, Tập đoàn Đất Xanh là doanh nghiệp bất động sản đã cắt giảm nhiều nhân sự nhất. Tính đến thời điểm cuối năm 2022, lượng nhân sự theo báo cáo tài chính hợp nhất ghi nhận là 3.773 người, so với cuối tháng 9/2022 tương ứng giảm 3.191 người và so với đầu năm giảm 2.660 người. Nếu như xét ở các thời điểm cuối quý thì số nhân sự cuối năm 2022 qua chính là con số thấp nhất tính từ cuối quý 1/2019.

Thời điểm trước đó, quy mô nhân sự của Tập đoàn Đất Xanh đã ghi nhận đà tăng mạnh từ 6.433 người ở cuối năm 2021 lên mức đỉnh 7.392 người vào cuối quý 2/2022, mặc dù vậy, sau đó đã liên tục giảm mạnh trong nửa cuối năm.

Năm 2023 - 2024, áp lực vẫn còn bủa vây Đất Xanh

Báo cáo mới cập nhật, Chứng khoán VNDIRECT đã đánh giá hai mảng kinh doanh cốt lõi phát triển bất động sản cũng như dịch vụ bất động sản của Đất Xanh đều ghi nhận được mức giảm mạnh trước những khó khăn của toàn thị trường. Năm 2022, hoạt động ký bán và bàn giao của Đất Xanh cũng tương đối ảm đạm khi mà các dự án trọng điểm như là Gem Skyworld và Opal Skyline đều đã bàn giao chậm hơn so với kỳ vọng.

Đáng chú ý, dự án được mong chờ chính là DXH Riverside đã tiếp tục lỡ hẹn mở bán trong năm 2022. Cũng theo VNDIRECT, tiến độ xây dựng của dự án DXH Riverside vẫn còn đang rất chậm. Như thế, với tiến độ như hiện nay thì thủ tục pháp lý vẫn chưa thể hoàn thiện cùng với ngành bất động sản đang phải đối mặt với nhiều thách thức, đội ngũ phân tích đánh giá việc mở bán DXH Riverside thậm chí cũng sẽ khó có khả năng xảy ra trong năm 2023.

Bởi vì cần chọn lọc hơn trong việc triển khai dự án mà doanh số ký bán của Đất Xanh có thể sẽ giảm 3 - 4% so với cùng kỳ năm 2023 với việc chỉ có dự án DXH Parkview được mở bán bởi điều kiện đang không thuận lợi của thị trường bất động sản. Cho đến năm 2024, kỳ vọng doanh số ký bán mới cũng sẽ hồi phục được với mức tăng 8,4% với sự đóng góp từ việc mở bán dự án DXH Park City (9,5ha) hay thậm chí tăng 176% trong kịch bản DXH Riverside cũng đã được thông qua pháp lý, sẽ mở bán trong năm 2024.

Cũng từ đây, VNDIRECT dự phóng doanh thu mảng phát triển bất động sản của Đất Xanh trong năm 2023 sẽ giảm 3%, sẽ chỉ hồi phục trở lại từ năm 2024 nhờ vào việc bàn giao trở lại dự án Gem Skyworld và Opal Skyline.

Trong báo cáo hạ dự phóng doanh thu mảng dịch vụ môi giới bất động sản trong năm 2023 - 2024 ghi nhận lần lượt 70% và 76% so với dự phóng trước đó đến từ việc lo ngại hoạt động môi giới bán hàng sẽ khó có thể bật tăng trở mạnh trở lại khi mà nguồn cung mở bán mới sẽ dần hạn chế trước những khó khăn chung của thị trường bất động sản.

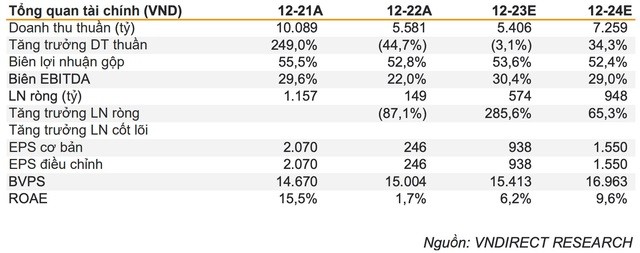

Kết quả,VNDIRECT cũng giảm dự phóng lợi nhuận ròng Đất Xanh trong năm 2023 - 2024 giảm lần lượt là 87% và 88% so với dự phóng trước đó, ghi nhận chỉ còn 574 tỷ đồng và 948 tỷ đồng. Thời điểm trước đó, VNDIRECT cũng từng tự tin dự báo lãi ròng của Đất Xanh có thể vượt mức 4.400 tỷ đồng trong năm 2023 và đã tiếp tục lên sát mức 8.200 tỷ trong năm 2024.

Có một số rủi ro đối với doanh nghiệp có liên quan đến quá trình phê duyệt thủ tục pháp lý cũng tiếp tục chậm trễ đã làm tiến độ mở bán chậm, bàn giao các dự án có thêm nguy cơ lãi suất vay mua nhà cao hơn cũng làm ảnh hưởng đến quyết định mua nhà.

Nguy cơ trước áp lực thanh toán

Còn về sức khỏe tài chính doanh nghiệp, trên thực tế Đất Xanh có cơ cấu nợ vay đang được duy trì khá tốt, tỷ lệ nợ vay/VCSH cũng được duy trì ở mức khá thấp chỉ 0,4x lần. Tuy nhiên, dòng tiền kinh doanh của DXG tính đến hết năm 2022 cũng đã ghi nhận mức thâm hụt kỷ lục, lên đến âm 3.873 tỷ đồng bởi việc đầu tư hàng loạt dự án bất động sản mới với tham vọng mở rộng quy mô phát triển. Bên cạnh đó, giá trị trái phiếu đáo hạn trong năm 2023 - 2024 của DXG ghi nhận lần lượt là 863 tỷ đồng và 251 tỷ đồng.

Chứng khoán VNDIRECT cũng cho rằng tạm thời DXG sẽ không phải chịu áp lực quá lớn bởi vì đáo hạn trái phiếu trong năm 2023. Mặc dù vậy, nếu như tình hình mở bán các dự án mới cũng như tiến độ bàn giao kém khả quan kéo dài trong những năm sắp tới thì sẽ tạo áp lực lên khả năng thanh toán của Tập đoàn. Không những thế, huy động vốn thông qua trái phiếu với giá trị là 300 triệu USD không thành công cũng đã tạo áp lực lên thanh khoản của DXG trong thời điểm này.