Lực đẩy cho cuộc đua của các fintech mới tại Việt Nam chính là mảng mua trước - trả sau

BÀI LIÊN QUAN

Một kì lân Fintech của Đông Nam Á lên kế hoạch mở rộng thị trường tại Việt NamFintech có mặt khắp hang cùng ngõ hẻm tại Ấn Độ, đe doạ tới các ngân hàng truyền thốngSiêu ứng dụng Fintech Hàn QuốcTheo Doanh Nghiệp & Kinh Doanh, thị trường Việt Nam không chỉ thu hút được các công ty BNPL nước ngoài như Atome hay Kredivo mà còn có sự tham gia của các công ty địa phương ví dụ như Fundiin hay Ree-Pay.

Có thể thấy, các công ty công nghệ như MoMo hay Tiki cũng đã nhảy vào mảng BNPL. Cũng theo đó, ZaloPay cũng được cho là sẽ sớm công bố hợp tác với CIMB (Malaysia) để có thể triển khai dịch vụ BNPL ở Việt Nam vào tháng tới.

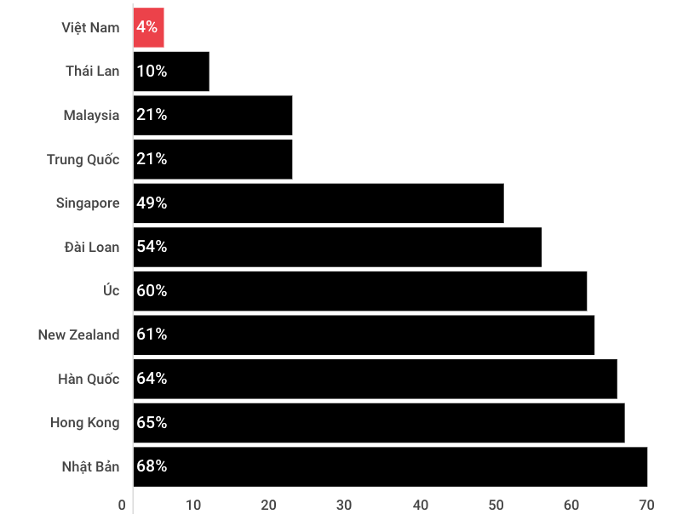

Các công ty cũng đều nhìn nhận rằng BNPL có tiềm năng lớn để có thể phát triển ở Việt Nam - đây là thị trường chỉ có khoảng 4% dân số có thẻ tín dụng.

Mặc dù vậy thì tiềm năng này không thể tránh khỏi được các rủi ro. Bởi vì BNPL vẫn đang ở trong giai đoạn sơ khai ở Việt Nam và vấn đề quản lý đôi khi vẫn còn chưa đủ. Trong khi đó thì dữ liệu khách hàng cũng như nhận thức về BNPL của khách hàng cũng chưa đầy đủ. Song song với đó, ngân hàng cùng các công ty tài chính tiêu dùng đương nhiên là không ngồi yên.

Tìm cách cải thiện nhân sự Fintech tại Việt Nam

Việt Nam đang là quốc gia lọt vào top unbanked lớn nhất thế giới. Việc này cũng đưa ra những thách thức lớn cho ngành fintech trong nước trên hành trình hoạt động và phát triển.Cuộc đua fintech tại Việt Nam: Liên tục xuất hiện những gam màu tươi sáng

Ngân hàng số, thanh toán, công nghệ bảo hiểm (insurtech), quản lý tài sản/tiền mã hóa hay web3 đều là những lĩnh vực fintech đầy hấp dẫn tại Việt Nam trong giai đoạn tới đây.

Có một thị trường màu mỡ chưa được khai phá

Có thể thấy, độ tuổi trung bình ở Việt Nam hiện tại là 2 với nhóm Gen Z được kỳ vọng sẽ có thể chiếm khoảng ⅓ lực lượng lao động vào năm 2025. HSBC Việt Nam hiện tại cũng đang nhắm đến đối tượng này với sản phẩm LiveFree mà họ gọi đó là một trong những thẻ tín dụng dành cho BNPL đầu tiên ở Việt Nam. Được ra mắt vào tháng 4, thẻ tín dụng này đã nhắm đến người dùng Việt Nam từ 23 - 30 tuổi và miễn phí thường niên trọn đời.

Ông Huy Phạm - một chuyên gia fintech ở Đại học RMIT nhận định rằng: “Với tỷ lệ người dùng thẻ tín dụng thấp và nhu cầu tiêu dùng cao, Việt Nam là một thị trường tiềm năng cho BNPL”. Cũng theo ông Huy, phần lớn dân số chưa tiếp cận được hoặc đã tiếp cận một cách hạn chế với tín dụng ngân hàng cùng các công ty tài chính tiêu dùng, trong khi đó thì các mô hình cầm đồ thường sẽ có lãi suất cao và dịch vụ khách hàng tệ.

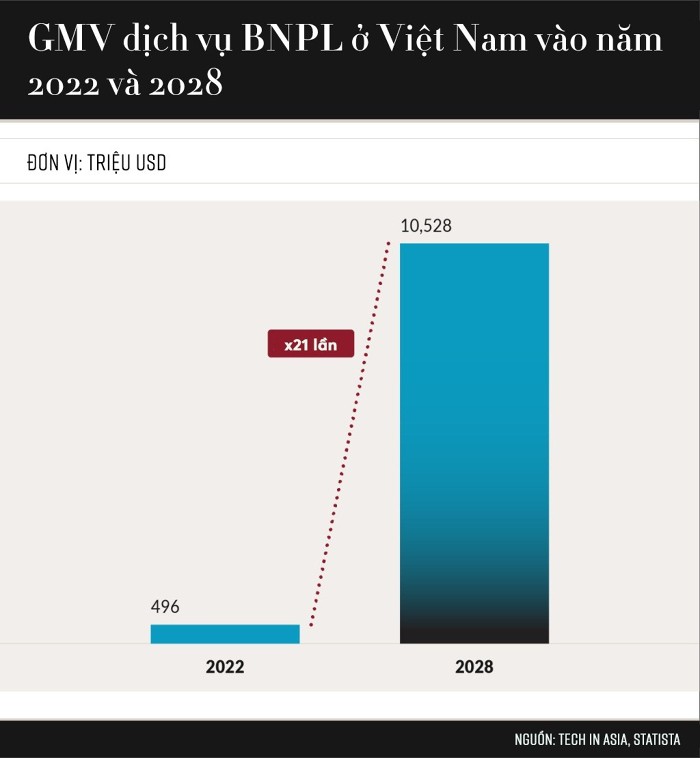

Trong đầu năm nay, Research and Markets cũng đã ước tính tổng giá tị hàng hóa giao dịch ở mảng BNPL tại Việt Nam có thể sẽ đạt mức 10,5 tỷ USD vào năm 2028. Đồng thời thì trang này cũng đã nhấn mạnh rằng việc đón nhận dịch vụ BNPL ở Việt Nam cũng đã bắt đầu tăng mạnh trong 4 - 8 quý vừa qua.

Trên thực tế thì thu hút sự chú ý của các công ty nước ngoài. Vào tháng 8/2021, Kredivo (Indonesia) - đây là một trong những công ty BNPL lớn nhất Đông Nam Á đã tuyên bố mở rộng sang Việt Nam thông qua hợp tác với Phoenix Holdings.

Giám đốc Kredivo Việt Nam - Indina Andamari đã gọi người tiêu dùng Việt Nam là một trong những người vô hình về tín dụng khi cho rằng họ chưa được hệ thống tài chính truyền thống phục vụ.

Ông nói rằng: “Chúng tôi cho rằng không phải tất cả những người vô hình về tín dụng đều có độ tín nhiệm không cao và cũng có sức mua kém. Và thách thức lớn nhất của chúng tôi vào lúc này chính là giáo dục thị trường bởi khái niệm BNPL còn rất mới với đối tượng người dùng mục tiêu của chúng tôi”.

Mảnh ghép còn thiếu của mảng fintech ở Việt Nam

Dragon Bozic - là nhà sáng lập và CEO Ree-Pay, một công ty BNPL tại TP.HCM nói rằng: “Tôi không tin BNPL là thứ hạ tầng tài chính Việt Nam còn thiếu”.

Dragon Bozic đã bắt đầu sáng lập công ty của mình vào năm 2020 sau một thời gian ngắn làm việc ở một công ty BNPL Việt Nam có tên là WowMelo. Dragon Bozic cũng cho biết Ree - Pay cũng đã đưa lên nền tảng của mình khoảng 50 đối tác bán hàng cùng 10 cổng thanh toán. Startup này mục đích nhắm đến đối tượng người Việt Nam đã đi làm trong độ tuổi từ 18 - 35 và có mức thu nhập khoảng 15 triệu đồng/tháng. Họ cũng là những người không tiếp cận được với thẻ tín dụng hoặc là chưa trải qua được sự rắc rối của việc phát hành rẻ.

Khác với các đối thủ khác khi mà thường xuyên quảng cáo dịch vụ của mình miễn phí đối với khách hàng thì Ree - Pay cũng đã thu phí (3 đối với khách hàng và 2% đối với nhà bán hàng) bởi vì Dragon Bozic cho rằng startup này nên có hiệu suất tính trên đầu đơn vị dương. BNPL cũng nên được xem là một cách tiếp cận tín dụng nhanh dành cho các khoản mua sắm nhỏ thay vì là các khoản vay dài hạn và rủi ro cao.

Ví dụ như Ree - Pay cũng đã hợp tác với Maison Online để cho phép người dùng vay nhanh đến 10 triệu cho việc mua sắm các món đồ thời trang của thương hiệu này. Khách hàng sau đó cũng đã trả tiền lại mỗi 2 tuần mà không tính lãi.

Mặc dù vậy thì ở trên phạm vi toàn cầu, sự hứng khởi dành cho BNPL cũng đang dần phai nhạt, ngay cả khi ở các thị trường phát triển trong bối cảnh kinh tế đi xuống. Lúc này thì các công ty BNPL đang phải đối mặt với cạnh tranh gia tăng, sức mua giảm cũng như lãi suất cao.

CEO và đồng sáng lập Fundiin - anh Nguyễn Ảnh Cường cho biết đã học được nhiều bài học quý ở mảng tài chính tiêu dùng. Trước Fundiin thì anh đã sáng lập ra Lendiz cho phép người dùng có thể thanh toán trả góp khi mua xe máy.

Được biết, Lendiz đã thất bại bởi tỷ lệ nợ xấu quá cao và công ty chẳng thể điều chỉnh mô hình kinh doanh đủ nhanh. Dù vậy thì anh Cường cũng tin rằng BNPL có thể giúp cho Fundiin có tính linh hoạt cao hơn nhờ vào thời hạn của các khoản vay ngắn hơn. Các khoản vay BNPL cũng thường kéo dài từ 3 - 6 tháng trong khi đó các khoản vay mua xe máy có thể kéo dài từ 12 - 18 tháng.

Fundiin cũng cho phép người dùng có thể thanh toán trả góp hàng tháng trong thời gian 3 tháng hoặc là trong 30 ngày mà không mất lãi hoặc là phí. Fundiin cũng nói đã có mạng lưới khoảng 300 đối tác bán hàng cùng với đó là 4.000 cửa hàng vật lý.

Cũng theo anh Ảnh Cường, khác với các thị trường như Úc hay Singapore - nơi mà các công ty BNPL có thể tự động trừ tiền từ thẻ tín dụng của người dùng, rủi ro ở Việt Nam cao hơn bởi vì người dùng cần chủ động thực hiện việc thanh toán.

Mặc dù vậy thì Fundiin cũng khẳng định không muốn thu lợi từ phí phạt trả chậm của người dùng. Ở thời điểm hiện tại, khoản phí này cũng chiếm dưới 5% doanh thu của nó. Để giúp cho người dùng không rơi vào bẫy nợ nần thì Fundiin sẽ chặn trần cho vay 10 triệu đồng. Còn nếu như người dùng không trả nợ đúng hạn thì tài khoản tạm thời sẽ bị khóa.

Mảng fintech cạnh tranh này càng mạnh

Cũng theo đó, các startup, công ty công nghệ cùng ngân hàng không phải là những cái tên duy nhất mong muốn tận dụng cơ hội từ BNPL tại Việt Nam. Các công ty tài chính tiêu dùng như FE Credit hay HomeCredit cũng đang tiến hành đẩy mạnh sản phẩm này.

Vào năm 2021, FE Credit đã hợp tác với VietelPay để cho ra mắt Paynow - đây là một ví điện tử có chức năng BNPL. Trong khi đó thì HomeCredit chọn Tiki để cho ra mắt sản phẩm Home Pay Later.

Theo Tech in Asia, vấn đề nằm ở việc Việt Nam chưa có một khung pháp lý rõ ràng cho BNPL và ít nhất là ở thời điểm hiện nay.

Ông Bùi Ngọc Hồng từ công ty luật LNT & Partners nói rằng: “Ở dịch vụ BNPL, hoạt động chính là cho vay, vốn thường bị giới hạn chặt chẽ đối với các pháp nhân không phải là ngân hàng, bao gồm cả các đơn vị sở hữu nền tảng”.

Cũng theo vị luật sư này, các công ty BNPL tại Việt Nam vẫn đang hoạt động theo nhiều cấu trúc khác nhau và phổ biến nhất chính là hợp tác với một nhà băng có giấy phép.

Việc giữ một cách tiếp cận thận trọng đối với việc điều hành BNPL cùng các mô hình fintech khác chính là hợp lý ở Việt Nam - đây là nơi hoạt động cho vay ngang hàng vẫn còn đầy rẫy các hoạt động lừa đảo.

Ông Binh Tran - đây là đối tác tại Ascend Vietnam Ventures nói rằng: “Các công ty BNPL xây dựng được lòng tin cũng như hoạt động có tính đạo đức sẽ nổi bật ở trên thị trường. Và để có thể tận dụng được lợi ích bền vững với công nghệ này thì thị trường tiêu dùng mới nổi cũng cần được hiểu cách phân biệt công ty BNPL tốt và xấu”.

Cũng theo ông Bozic, bản thân ông tin rằng tại Việt Nam các công ty BNPL càn vận hàng dứa trên một bảng cân đối kế toán của ngân hàng và cũng cần được cấp phép.

Công ty của ông cũng sẽ sớm được công bố một hợp tác trong thời gian 5 năm với một ngân hàng truyền thống. Ông Dragon Bozic tự tin chia sẻ rằng: “Các để bạn kiếm tiền với BNPL là bán thêm các sản phẩm ngân hàng lõi. Với chúng tôi, BNPL chỉ là điểm khởi đầu”.