Loạt doanh nghiệp chăn nuôi ghi nhận lợi nhuận "sa sút" vì gánh chi phí đầu vào nặng

BÀI LIÊN QUAN

Chuyên gia nhận định về giá dầu, phân bón và thức ăn chăn nuôi: Giá ure được nhận định trái chiều, nhiều khả năng thức ăn chăn nuôi còn tăng đến cuối nămGiá heo hơi tăng mạnh kéo cổ phiếu chăn nuôi phục hồi5 tháng đầu năm 2022, Hoàng Anh Gia Lai lãi 431 tỷ đồng nhờ trái cây và chăn nuôiLợi nhuận nhiều doanh nghiệp chăn nuôi "lao dốc" vì gánh nặng chi phí đầu vào

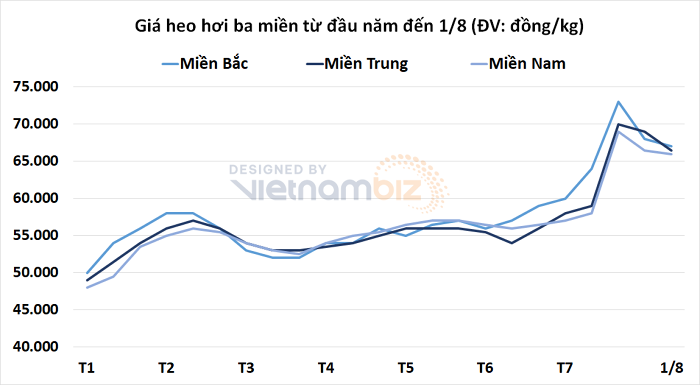

Theo Doanh Nghiệp & Kinh Doanh, sau khi rơi xuống vùng đáy 33.000 đồng/kg vào hồi tháng 10/2021 thì thị trường heo hơi nửa đầu năm 2022 đã dần hồi phục và sôi động trở lại. Mặc dù vậy, mặt bằng chung giá heo vẫn nằm trong khoảng 50.000 – 55.000 đồng/kg, so với cùng kỳ năm 2021 giảm 30 - 35%. Giá heo hơi vẫn ở mức thấp khi chi phí đầu vào, đáng chú ý là thức ăn chăn nuôi liên tục lập đỉnh đã khiến cho kết quả kinh doanh của các doanh nghiệp chăn nuôi vẫn nhuốm màu ảm đạm.

Nông dân vui mừng chuyển từ lỗ sang lãi, các doanh nghiệp chăn nuôi lớn kỳ vọng lãi đậm khi giá lợn tăng vọt

Được biết, trước diễn biến trên, nhiều hộ chăn nuôi đã hào hứng chia sẻ đã chuyển từ lỗ sang lãi. Đối với doanh nghiệp quy mô lớn, kỳ vọng tăng trưởng đã nhanh chóng phản ánh vào thị giá cổ phiếu trên thị trường. Trong tuần qua, bất chấp thị trường chung biến động mạnh thì các mã HAG của Hoàng Anh Gia Lai, DBC của Dabaco ngày BAF của Công ty Cổ phần Nông nghiệp BAF Việt Nam vẫn duy trì được mức giá ổn định và thanh khoản tăng mạnh.6 tháng cuối năm 2022, triển vọng nào dành cho doanh nghiệp chăn nuôi heo?

Có thể thấy, những thông tin tích cực đang phần nào được phản ánh vào giá cổ phiếu những doanh nghiệp chăn nuôi heo trên sàn chứng khoán. SSI Research kỳ vọng các công ty chăn nuôi sẽ bắt đầu hồi phục trong 6 tháng cuối năm 2022.

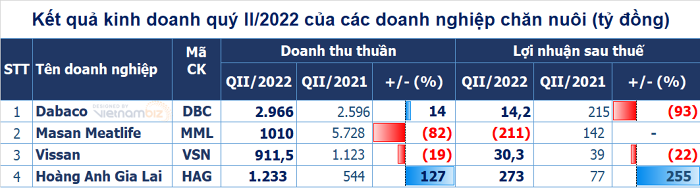

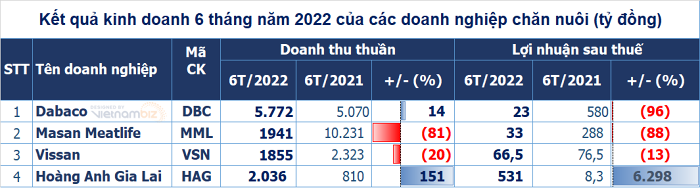

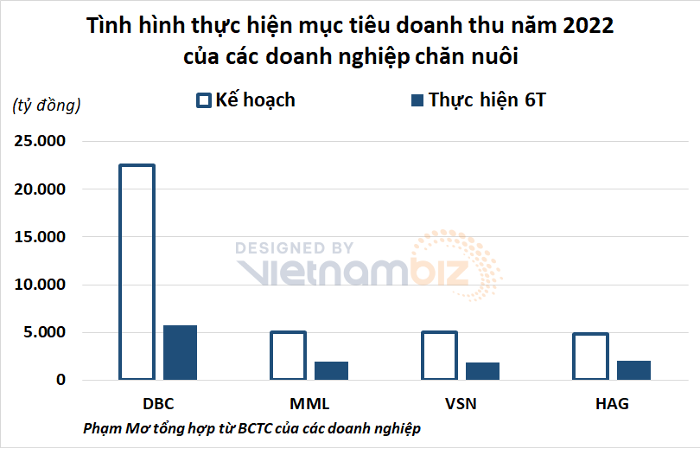

Công ty Cổ phần Tập đoàn Dabaco Việt Nam (Mã: DBC) mới đây cũng đã công bố doanh thu thuần trong quý 2 đạt mức 2.966 tỷ đồng, so với cùng kỳ năm ngoái tăng 14%. Dù vậy, lợi nhuận sau thuế của Dabaco giảm đến 93% còn hơn 14 tỷ đồng. Đây chính là quý thứ 2 liên tiếp, Dabaco ghi nhận lợi nhuận trượt dốc. Lũy kế trong 6 tháng đầu năm, doanh thu thuần của tập đoàn đạt mức 5.722 tỷ đồng, so với cùng kỳ năm 2021 tăng 14% nhưng lợi nhuận sau thuế lại suy giảm 96% xuống còn mức 23 tỷ đồng. Trong năm 2022, doanh nghiệp cũng đã nâng mục tiêu tổng doanh thu lên 22.558 tỷ đồng và lợi nhuận sau thuế đạt 918 tỷ đồng. Như thế, sau nửa đầu năm 2022, Dabaco mới đạt 26% kế hoạch doanh thu và khoảng 3% chỉ tiêu về lợi nhuận. Phía tập đoàn đưa ra lý giải, trong quý 2 và nửa đầu năm nói chung, dịch bệnh trên đàn gia súc vẫn diễn biến khá phức tạp và đặc biệt là dịch tả heo Châu Phi bùng phát trên nhiều tỉnh thành đã ảnh hưởng nghiêm trọng đến việc tổ chức nuôi tái đàn.

Ngoài ra, tình hình chính trị phức tạp trên thế giới, chiến tranh giữa Nga và Ukraine đã gây biến động lớn đến giá cả nguyên vật liệu làm đứt gãy nguồn cung ứng trên toàn cầu làm ảnh hưởng không nhỏ đến hoạt động sản xuất kinh doanh. Cũng giống như các doanh nghiệp trong ngành, công ty đã phải đối mặt với các khó khăn do chi phí sản xuất và giá thức ăn chăn nuôi tăng trong khi đó giá bán các sản phẩm chăn nuôi thời điểm đầu quý 2 tăng không đáng kể.

Cũng tương tự, Công ty Cổ phần Masan MeatLife’s (Mã: MML) cũng ghi nhận doanh thu thuần trong quý 2/2022 giảm đến 82% xuống còn 1.010 tỷ đồng và lỗ sau thuế là khoảng 210 tỷ đồng trong khi đó quý 2/2021 lãi sau thuế là 142 tỷ đồng. Tính chung trong thời gian 6 tháng, doanh thu thuần của Masan MeatLife’s ghi nhận 1.941 tỷ đồng, so với cùng kỳ năm 2021 giảm 81% còn lợi nhuận sau thuế khiêm tốn ở mức 33 tỷ đồng, giảm 88%. Kết quả kinh doanh của Masan MeatLife’s có biến chuyển lớn bởi nhà sản xuất thịt mát này đã chuyển nhượng mảng thức ăn chăn nuôi và doanh thu hoàn toàn đến từ mảng kinh doanh thịt. Chính vì thế, nếu như loại trừ doanh thu đến từ mảng thức ăn chăn nuôi thì doanh thu thuần của Masan MeatLife’s chỉ giảm 6,1% bởi giá heo giảm và được bù đắp bởi lượng hàng bán ra cao hơn của mảng thịt heo. Trong năm 2022, Masan MeatLife’s đã đặt mục tiêu doanh thu khoảng 5.000 – 6.000 tỷ đồng, trong đó không bao gồm mảng thức ăn chăn nuôi. Như thế, 6 tháng đầu năm doanh nghiệp này đã thực hiện được 32 - 39% kế hoạch về doanh thu.

Cũng không nằm ngoài vòng xoáy này, CTCP Việt Nam Kỹ nghệ Súc sản (Vissan, Mã: VSN) cũng vừa khép lại quý 2/2022 với doanh thu thuần khoảng 911 tỷ đồng, so với quý trước giảm 3,5% và so với cùng kỳ năm 2021 giảm 25,5%. Lợi nhuận sau thuế của doanh nghiệp cũng chỉ đạt hơn 30 tỷ đồng, so với quý 1 giảm 16% còn so với cùng kỳ giảm 22%. Lũy kế trong 6 tháng đầu năm, doanh thu thuần của Vissan đạt mức 1.856 tỷ đồng, so với cùng kỳ năm ngoái giảm 20%. Lợi nhuận trước thuế đạt gần 83 tỷ đồng, giảm 11% và lợi nhuận sau thuế đạt 66,5 tỷ đồng, giảm 13%. Có thể thấy, với kết quả này, Vissan mới chỉ thực hiện được 37% kế hoạch về doanh thu năm 2022 và 48% chỉ tiêu lợi nhuận trước thuế. Phó Chủ tịch HĐQT kiêm Tổng giám đốc Vissan - ông Nguyễn Ngọc An lý giải: "Dù dịch COVID-19 đã lắng xuống nhưng nhu cầu tiêu thụ của người dân vẫn còn yếu, mỗi ngày Vissan tiêu thụ khoảng 500 – 600 con heo, tương đương với cùng kỳ năm ngoái".

Theo ghi nhận, từ đầu tháng 7 giá heo đã tăng đến 5- 40% nhưng giá thịt bán ra mới nhích lên khoảng 10%. Trong khi đó, có 90% nguồn heo đầu vào Vissan phải nhập của các công ty liên kết và doanh nghiệp chỉ chủ động 10% nguyên liệu tươi và chế biến. Hơn thế, giá đầu vào liên tục tăng trong khi đó giá thịt và sản phẩm chế biến bán ra không theo kịp đã ảnh hưởng đến biên lợi nhuận của doanh nghiệp. Cũng theo đó, biên lợi nhuận của Vissan đã có hai quý giảm liên tiếp từ mức 25,9% vào quý IV/2021 xuống 24,8% vào quý I và 23,6% vào quý II. Ông An nhấn mạnh: "Chúng tôi buộc phải tăng giá sản phẩm khoảng 10% nhưng cũng không bù lại được nhiều so với đầu vào”.

Quý 2, biên lợi nhuận mảng heo của HAGL giảm sâu

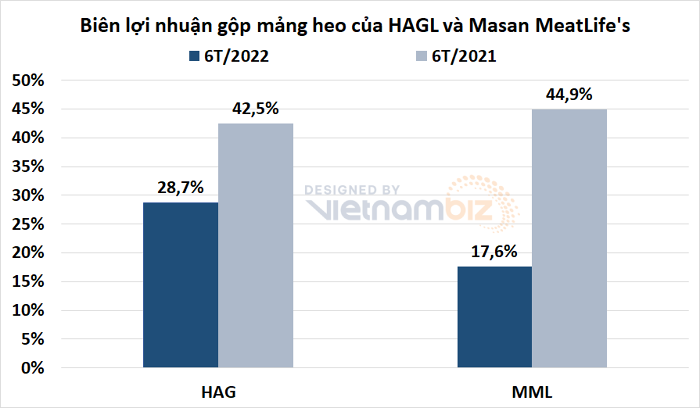

Trái ngược với Dabaco, Vissan, Masan MeatLife’s, CTCP Hoàng Anh Gia Lai (HAGL, Mã: HAG) đã ghi nhận doanh thu thuần từ quý 2 tăng 127% lên mức 1.233 tỷ đồng. Trong đó, doanh thu từ việc bán thịt heo ghi nhận mang về 260 tỷ đồng, so với cùng kỳ năm 2021 tăng 37% chiếm 21% tổng doanh thu. Lợi nhuận từ việc bán heo là 66 tỷ đồng, so với quý 2/2021 gấp 2,3 lần và biên lợi nhuận gộp đạt mức 25,4%. Chi phí quản lý doanh nghiệp trong kỳ ghi nhận âm 782 tỷ đồng bởi hoàn nhập dự phòng các khoản phải thu, trong khi đó, quý 2/2021 ở mức âm 225 tỷ đồng. Điều này không chỉ giúp cho HAGL thoát lỗ mà còn ghi nhận mức lợi nhuận sau thuế quý 2 của HAGL tăng gấp 3,5 lần so với cùng kỳ lên mức 273 tỷ đồng. Lũy kế 6 tháng, doanh thu thuần của HAGL đạt mức 2.036 tỷ đồng, so với cùng kỳ năm 2021 tăng 151% còn lãi sau thuế ghi nhận khoảng 531 tỷ đồng, gấp 64 lần. Mặc dù vậy, biên lãi gộp của công ty chỉ đạt mức 28,7%, so với cùng kỳ năm 2021 giảm 13,8 điểm. Trong năm 2022, HAGL kỳ vọng doanh thu đạt mức 4.820 tỷ đồng còn lợi nhuận sau thuế khoảng 1.120 tỷ đồng. Và khi kết thúc chặng đường, công ty đã hoàn thành được 42% doanh thu và 47% lợi nhuận cả năm.

Ông Đoàn Nguyên Đức, Chủ tịch HĐQT HAGL có nhắn nhủ trong tâm thư gửi cổ đông hồi giữa tháng 7 như sau: "Nửa đầu năm, giá xuất khẩu chuối rơi vào chu kỳ thấp nhất trong năm chỉ còn bình quân 6,5 - 8,5 USD/thùng kéo dài trong hai tháng gần đây và giá bán heo bình quân cũng trong khoảng 53.000 - 55.000 đồng/kg, đúng như kế hoạch đầu năm".

Có thể thấy, trong bối cảnh nhu cầu tiêu dùng còn thấp và chi phí đầu vào cao, biên lợi nhuận sa sút chính là câu chuyện chung của ngành chăn nuôi. Cũng theo đó, nửa đầu năm 2022, biên lợi nhuận gộp mảng heo của Masan MeatLife's đạt 17,6%, so với mức 44,9% của quý II/2021 giảm 27,3 điểm %. Nguyên nhân là do doanh nghiệp phụ thuộc một phần nguyên liệu, đầu vào heo hơi của bên thứ ba.

Ông Đoàn Nguyên Đức cho hay, từ nay cho đến cuối năm, khi giá bán chuối đi vào chu kỳ cao nhất trong năm từ khoảng tháng 9 trở đi và giá bán heo lại tiếp tục tăng cao như hiện nay (ghi nhận tăng 20% so với kế hoạch). Bầu Đức nhấn mạnh: "HAGL dự kiến 6 tháng cuối năm, sản lượng heo xuất bán dự kiến tăng gấp đôi so với lượng đã tiêu thụ trong nửa đầu năm. Điều này có thể giúp công ty sẽ sớm đạt được kế hoạch đề ra cho cả năm và có thể vượt 20 - 30% mục tiêu”.

6 tháng cuối năm 2022, doanh nghiệp đặt ngôi sao hy vọng

Có thể thấy, nếu như nửa đầu năm 2022 giá heo đi ngang và thức ăn chăn nuôi phi mã thì bước sang tháng 7 tình thế đã đảo ngược. Theo đó, trung tuần tháng 7, giá heo hơi đã có bước nhảy vọt lên mốc 70.000 – 75.000 đồng/kg và sau đó chững lại ở mức 66.000 – 67.000 đồng/kg, so với hồi đầu năm tăng 30-35%.

Theo Chứng khoán VNDirect, giá heo bật tăng bật do nguồn cung thiếu hụt ở một số tỉnh bùng dịch tả heo Châu Phi trong quý 1. Bên cạnh đó, áp lực chi phí thức ăn chăn nuôi tăng cao cùng với tác động của thị trường Trung Quốc cũng giúp cho thị trường heo hơi tại Việt Nam sôi động hơn. VNDirect cũng dự báo giá heo sẽ chạm mốc 80.000 đồng/kg vào quý 3. Dù vậy, đà tăng này có thể chỉ kéo dài trong ngắn hạn và sẽ sớm hạ nhiệt vào quý 4.

Nguyên nhân là trong thời gian gần đây, Chính Phủ đang theo sát diễn biến giá thịt heo trong bối cảnh áp lực lạm phát gia tăng. Giá thịt đã đóng góp khoảng 4% vào CPI của Việt Nam. Và với mục tiêu kiềm chế lạm phát dưới mức 4% trong năm 2022, Chính phủ sẽ áp dụng một số biện pháp bình ổn trong trường hợp giá thịt heo tăng quá nhanh. Mặt khác cho đến thời điểm này, tổng đàn heo cả nước vẫn ổn định trong mức 28 triệu con. Chính vì thế, VNDirect dự báo bình quân giá heo trong nửa cuối năm 2022 khoảng 65.500 đồng/kg, so với cùng kỳ tăng 32%, cả năm 2022 sẽ dao động ở mức 60.000 đồng/kg, giảm 3%.