Giám đốc KBSV: Kinh doanh không còn thuận lợi, định giá ngành ngân hàng không thể cao như các năm trước

BÀI LIÊN QUAN

Ngân hàng Nhà nước tiếp tục bơm mạnh tiền nhằm hỗ trợ thanh khoảnVẫn còn khoảng 200.000 tỷ room tín dụng chưa được phân bổ cho các ngân hàngLoạt ngân hàng tiếp tục tăng mạnh lãi suất tiền gửiMới đây, ông Trần Đức Anh - Giám đốc Vĩ mô & Chiến lược Thị trường CTCP Chứng khoán KB Việt Nam (KBSV) đã tham gia talkshow “Ra khơi 6/10” của Find Peace. Tại chương trình này, ông Trần Đức Anh khẳng định, giá của ngành ngân hàng trong năm nay sẽ không thể cao được như thời điểm năm 2020-2021 vì bối cảnh kinh doanh đã không còn thuận lợi như trước. Chính vì thế, ngân hàng rất khó để có thể trở thành ngành dẫn dắt chỉ số cũng như thị trường.

Thế nhưng, vị chuyên gia này cũng khẳng định rằng, với vốn hoá lên đến 30-40% VNIndex, ngành ngân hàng sẽ tăng nếu như thị trường tăng lên và ngược lại. Trong thời gian qua, nhiều ngân hàng đã chứng kiến màn giảm giá rất sâu, có những cổ phiếu đã giảm đến 50% khi so với mức đỉnh.

Cụ thể, Giám đốc Vĩ mô & Chiến lược Thị trường của KBSV cho biết: “Những ngân hàng có P/B quanh mức 1x có thể tiến hành đầu tư dài hạn bởi ngành ngân hàng vẫn còn hấp dẫn trong dài hạn. Xét trong dài hạn, ROE ngân hàng vẫn ở mức khoảng 20-30% trong khi thu nhập lãi thuần vẫn luôn tăng theo mức tăng trưởng tín dụng (13-14%). Nếu như đầu tư ngành ngân hàng ở thời điểm hiện tại, các nhà đầu tư không nên kỳ vọng quá nhiều. Nhiều ngân hàng với câu chuyện đặc thù riêng có thể có mức tăng tốt hơn, nhưng khó để có thể dẫn sóng”.

Đã trải qua giai đoạn kinh doanh thuận lợi nhất của ngành ngân hàng

Khi chia sẻ về ngành ngân hàng, ông Trần Đức Anh cho rằng, giai đoạn hoạt động kinh doanh thuận lợi nhất của ngành này đã qua. Dù bị ảnh hưởng bởi dịch bệnh Covid-19 bùng phát và diễn biến phức tạp, giai đoạn năm 2020 và 2021 lại tạo ra nhiều điều kiện giúp ngân hàng tăng trưởng lợi nhuận tốt hơn. Những lo ngại về nợ xấu tuy vẫn còn hiện diện, thế nhưng số liệu thực tế của các ngân hàng lại không có nhiều vấn đề cần phải chú ý.

Vị chuyên gia này cho biết, trong quý 4 năm nay và cả năm sau, có khá nhiều yếu tố ảnh hưởng tiêu cực đến nhóm ngành ngân hàng. Đáng chú ý, có một yếu tố có thể thấy được luôn ở thời điểm hiện tại đó là, NIM của ngân hàng sẽ bị thu hẹp trong xu hướng tăng của lãi suất huy động vì thanh khoản hệ thống bị thiếu hụt.

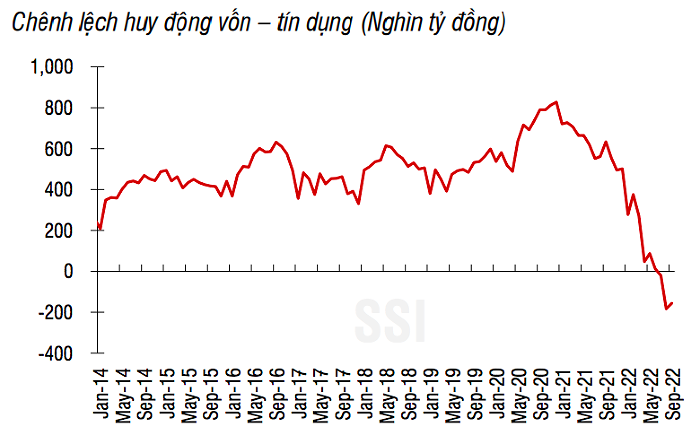

Cũng theo ông Trần Đức Anh, chính sách của Ngân hàng Nhà nước hút tiền thông qua việc bán ngoại tệ hoặc các kênh tín phiếu để tăng lãi suất của VND, từ đó giúp áp lực tỷ giá giảm xuống. Thế nhưng, điều này cũng dẫn đến tình trạng thanh khoản bị thiếu hụt. Nếu như nhìn vào số tăng trưởng huy động cũng như tín dụng trong 9 tháng đầu năm nay, có thể dễ dàng thấy được tăng trưởng tín dụng luôn nhanh hơn so với huy động khoảng 3 đến 4%. Ví dụ như, khi tăng trưởng tín dụng lên đến 9%, tăng trưởng huy động lúc đó mới chỉ ở mức khoảng 5%.

Trong môi trường vĩ mô thuận lợi và mặt bằng lãi suất ở mức thấp, nhiều ngân hàng đã tranh thủ huy động trên thị trường liên ngân hàng và vay hợp vốn để tiến hành phát hành trái phiếu, dẫn đến sự lệch pha về tăng trưởng tín dụng cùng với tăng trưởng huy động. Trước đây, Credit suisse cũng đã có khá nhiều thương vụ phát hành trái phiếu hợp doanh cho những ngân hàng lớn, điển hình như VPBank hoặc Techcombank.

Trong bối cảnh hiện tại, đồng USD mạnh lên cùng với lãi suất USD tăng theo, điều này khiến cho các ngân hàng chịu thêm áp lực từ chi phí đi vay nước ngoài tăng lên. Chính vì thế, nhiều ngân hàng quay trở lại với việc vay vốn ở trong nước. Tuy nhiên, áp lực về việc tăng vốn huy động ở trong nước cũng khiến cho mặt bằng lãi suất huy động tăng theo do ảnh hưởng từ cuộc đua cạnh tranh ngày càng gay gắt về vốn.

Động thái gần đây nhất của Ngân hàng Nhà nước về việc nới trần lãi suất huy động ngắn hạn cũng đã kích hoạt phần nào những ảnh hưởng đối với kỳ hạn dài hơn. Đáng chú ý, room tín dụng được cấp khá dè dặt nên lãi suất vay cũng khó mà có thể tăng lên. Điều này khiến hoạt động cho vay trở nên ảm đạm, trầm lắng bởi lượng room nới thêm không đáng bao nhiêu. Vì thế, các ngân hàng cũng không có điều kiện để cho tăng lãi suất một cách mạnh mẽ hơn trước.

Có thể thấy được rằng, từ quý 3 năm nay, NIM của các ngân hàng đang có xu hướng thu hẹp. Thậm chí, tình trạng này có thể tiếp tục kéo dài sang quý 4 năm nay và xuyên suốt cả năm sau. Thực tế, điều này hoàn toàn có thể xảy ra, bởi NIM trong cả năm 2020-2021 đã được mở rộng ra rất nhiều. Do đó, để trở lại mặt bằng như trước khi dịch bệnh xảy đến, xu hướng đảo chiều như thời điểm hiện tại đang diễn ra là hoàn toàn hợp lý.

Đáng chú ý, vị chuyên gia này cũng bổ sung, trong môi trường lãi suất cao, rất nhiều ngân hàng trong 2 năm vừa qua đã đầu tư chủ yếu vào trái phiếu, bao gồm cả trái phiếu doanh nghiệp cùng với trái phiếu chính phủ. Những trái phiếu được đầu tư trong môi trường lãi suất cao, đến khi được định giá lại sẽ khiến cho giá trị của chúng bị sụt giảm.

Nếu như đúng chuẩn theo báo cáo VAS mà Việt Nam đang áp dụng, con số lỗ đối với việc đầu tư trái phiếu sẽ không thể hiện rõ ràng. Thế nhưng, theo như tiêu chuẩn của IFRS, khoản lỗ tính được của các ngân hàng khi xét về danh mục trái phiếu là tương đối lớn. Cụ thể như với IFRS, tất cả những trái phiếu đến kỳ báo cáo tài chính đều phải đánh giá lại. Nếu như nắm giữ những trái phiếu này cho đến ngày đáo hạn, tại bảng cân đối kế toán sẽ ghi nhận sự sụt giảm giá trị của các ngân hàng. Đáng chú ý, ngân hàng sẽ ghi nhận khoản lỗ ngay và luôn trong quý đó nếu như những trái phiếu này dùng để giao dịch.

Thế nhưng, theo như tiêu chuẩn của VAS, chỉ có những trái phiếu sẵn sàng để bán mới được ghi nhận. Theo đó, những ngân hàng thương mại có thể tiến hành chuyển đổi giữa danh mục trái phiếu nắm giữ cùng với trái phiếu sẵn sàng để bán. Điều này đồng nghĩa với việc, vẫn có nhiều “kẽ hở” để các ngân hàng chủ động để không ghi nhận lỗ tại các danh mục trái phiếu.

Vị chuyên gia này khẳng định, số lỗ thực tế mà chúng ta có thể nhìn thấy được là tương đối lớn. Thậm chí, danh mục trái phiếu với kỳ hạn 10 năm có thể sẽ lỗ nhiều hơn trong trường hợp áp dụng lãi suất chiết khấu thêm 1%. Chuyên gia cũng dự báo, thị trường trái phiếu doanh nghiệp bất động sản sẽ bắt đầu có áp lực từ quý 4 năm nay, sau đó lớn dần trong năm 2023 và 2024.