Đúng công nghệ, đúng thời điểm: Hòa Phát thành công soán ngôi trong mảng thép xây dựng Pomina

BÀI LIÊN QUAN

SSI dự báo KQKD trong quý 3 năm nay: Hòa Phát giảm 80%, nhiều doanh nghiệp khác tiếp tục tăng tốcTại sao P/E thấp không phải là điểm hấp dẫn của cổ phiếu Hòa Phát?Tham vọng tỷ đô của Hoà Phát trong mảng điện máy khi bị Panasonic và Casper vượt doanh thu gấp nhiều lần“Cựu vương” thép xây dựng Pomina dừng sản xuất lò cao

Nhớ lại thời điểm năm 2009, trong niềm hân hoan của gia đình ông Đỗ Duy Thái và các công nhân, dự án luyện thép lớn nhất của Việt Nam thời điểm đó chính thức được CTCP Thép Pomina (POM) tiến hành khởi công xây dựng tại Bà Rịa - Vũng Tàu với công suất lên đến 1 triệu tấn/năm. Ông Đỗ Duy Thái cũng chính là người sáng lập Công ty TNHH TM Thép Việt - công ty mẹ của CTCP Thép Pomina - doanh nghiệp “gia đình” khi tất cả lãnh đạo cấp cao đều mang họ Đỗ.

Đáng chú ý, dự án lớn của Pomina ra đời trong bối cảnh khủng hoảng kinh tế toàn cầu cùng những khó khăn của nền kinh tế Việt Nam đang ngày càng dữ dội. Tuy nhiên, lãnh đạo của Pomina vẫn vô cùng tự tin, với lợi thế về giá nguyên liệu thấp cùng với vị thế đang có, Pomina có thể dễ dàng đón đầu cơ hội tăng trưởng khi thị trường phục hồi trở lại.

Thời điểm đó và thập kỷ cả nửa thập kỷ sau, Pomina vẫn được coi là doanh nghiệp đầu tư bài bản và sở hữu công nghệ hiện đại nhất trong ngành thép của Việt Nam. Với quan điểm cạnh tranh trực tiếp với thép Trung Quốc bằng chất lượng, ông Đỗ Duy Thái đã quyết liệt trong việc đầu tư các nhà máy bằng công nghệ châu Âu. Vị lãnh đạo này cũng cho biết, chi phí tài chính sẽ giảm xuống chỉ còn ⅓ nếu như Pomina đầu tư theo công nghệ luyện thép của Trung Quốc.

Pomina với công nghệ từ châu Âu đã tận dụng được nguồn khí thải ở nhiệt độ từ 300 cho đến 400 độ C ở trong lò để sấy phế liệu trước khi được đưa vào luyện. Nhờ đó, quá trình luyện thép cũng đã giảm đến 30% tiêu hao điện; đồng thời chi phí sản xuất cũng đã giảm được hơn 10 USD/tấn. Đáng chú ý, quá trình sản xuất thép từ phôi nóng được nạp trực tiếp từ nhà máy luyện cũng đã giúp giảm đến 30% chi phí gia nhiệt trong quá trình cán thép thành phẩm.

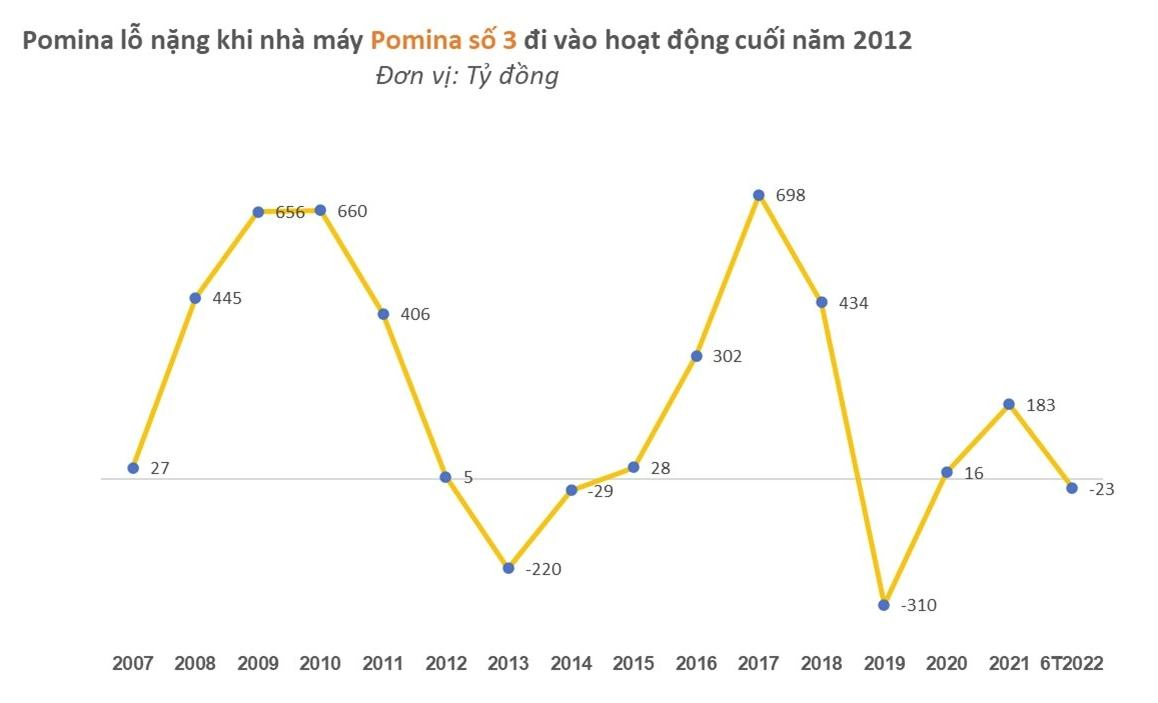

Tuy nhiên, mọi chuyện đã đổi khác kể từ khi nhà máy số 3 đi vào hoạt động vào quý 4/2012. Theo đó, doanh thu của Pomina đã sụt giảm mạnh, từ mức 12.000 tỷ đồng vào năm 2011 đến âm 219 tỷ đồng vào năm 2013. Trong năm 2012, Pomina chỉ lãi vỏn vẹn 5 tỷ đồng - con số vô cùng nhỏ nhoi nếu so sánh với mức lợi nhuận 500-600 tỷ đồng của những năm trước đó.

Nhà máy thép Pomina 3 ra đời trong hoàn cảnh khó khăn nên công suất cũng không thể đạt mức tối đa. Thậm chí vào năm 2013, công suất của toàn hệ thống chỉ đạt mức 47,8%. Để đầu tư cho dự án, Pomina đã phải gồng gánh chi phí khấu hao cùng với chi phí lãi vay ở mức rất cao khi vay đến hơn 1.000 tỷ đồng. Theo như báo cáo tài chính hợp nhất của Pomina, chi phí lãi vay năm 2012 của công ty là 273 tỷ đồng trong khi năm 2013 là 234 tỷ đồng, khiến cho lợi nhuận gộp bị ăn mòn đáng kể, chưa tính đến các loại chi phí khác.

Nếu như đúng theo chu kỳ ngành thép cùng với sự hỗ trợ từ cơ quan quản lý Việt Nam, Pomina đã ghi nhận mức phục hồi mạnh trong giai đoạn từ năm 2016 đến 2018. Theo đó, lợi nhuận của công ty này được ghi nhận lần lượt ở mức 302 tỷ, 700 tỷ cùng với 434 tỷ đồng. Thế nhưng, nhà máy Pomina số 3 lại một lần nữa đầu tư không đúng thời điểm.

Cụ thể, vào năm 2019, Pomina tiến hành triển khai dự án lò cao, đến tháng 2/2021 đã hoàn thành và đưa vào sản xuất vào tháng 2/2021. Trong báo cáo thường niên cùng năm, phía công ty cho biết Nhà máy Pomina 3 đã tiến hành chuyển đổi từ lò EAF (lò hồ quang điện) qua lò cao, doanh thu thuần từ đó cũng đã tăng 42,6%, lợi nhuận sau thuế cũng ghi nhận cao gấp 5 lần so với năm trước. Điều đáng nói, Pomina cũng tuyên bố là doanh nghiệp duy nhất tại Việt Nam vận hành hệ thống luyện thép được kết hợp giữa lò cao (BF) cùng với lò điện Consteel từ châu Âu, tạo ra sản phẩm thép luyện từ quặng không chỉ sạch tạp chất mà còn có chất lượng cao, ổn định chuyên về xây dựng các siêu công trình.

Với sự đi xuống của thị trường thép kể từ đầu năm nay, Pomina đã thông báo về việc dừng hoạt động sản xuất lò cao kể từ ngày 23/9/2022. Đồng thời, công ty cũng buộc phải chấm dứt hợp đồng lao động đối với một số cán bộ công nhân viên vì tình hình kinh doanh quá mức khó khăn. Kết thúc quý 2 năm nay, lợi nhuận của Pomina ở mức âm 63,8 tỷ đồng. Tính đến thời điểm ngày 30/6/2022, nợ phải trả của công ty chiếm tới 77,5% trong cơ cấu tài sản và được ghi nhận ở mức 12.610 tỷ đồng và chủ yếu là nợ ngắn hạn, so với thời điểm đầu năm đã tăng 11,67%.

Từ trước đến nay, top 5 thị trường sản xuất thép vẫn được chia làm 2 nhóm, phân chia dựa vào công nghệ sản xuất bao gồm: Nhóm luyện thép bằng công nghệ lò cao (điển hình như Hòa Phát và Thép Thái Nguyên Tisco), Nhóm sử dụng công nghệ lò hồ quang điện (EAF cùng với các doanh nghiệp còn lại). Vốn sử dụng lò EAF nhưng Pomina đã cải tiến thành dạng “kết hợp” như trên.

Hòa Phát “soán ngôi” thành công nhờ đúng công nghệ và đúng thời điểm

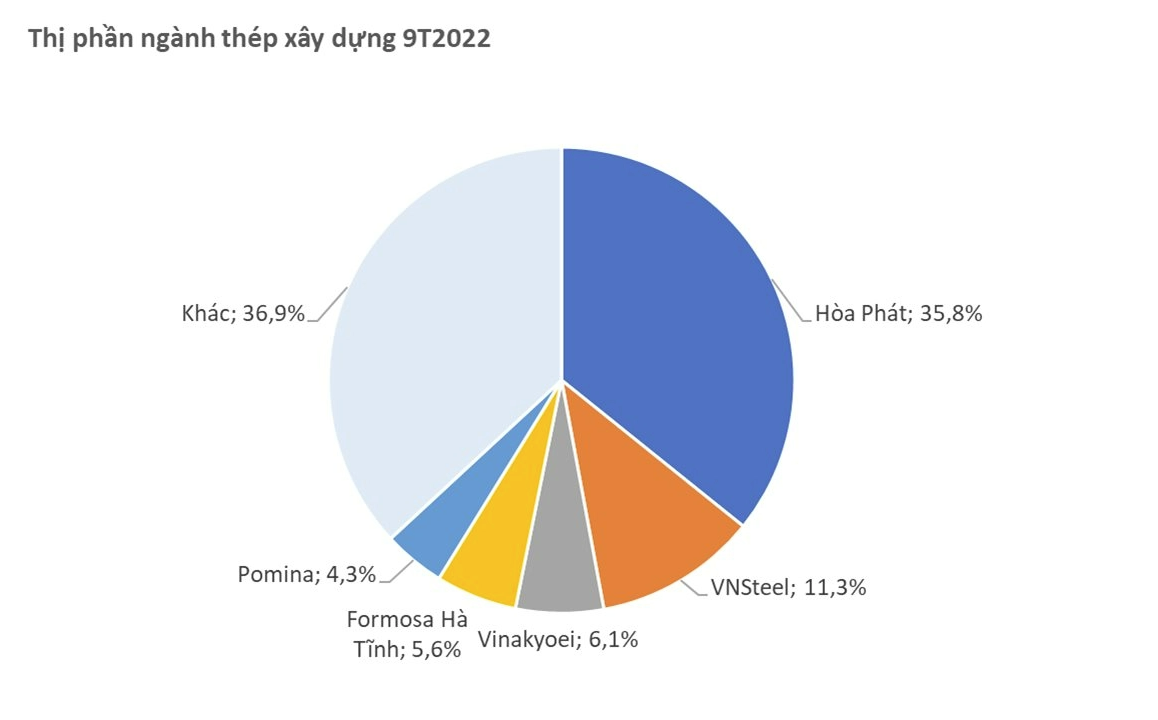

Đến hết năm 2013, Pomina vẫn giữ vững thị phần lớn nhất trong thị trường thép xây dựng dù tỷ trọng đã sụt giảm từ mức 16,6% của năm 2010 xuống chỉ còn 15,9%. Ngược lại, thị phần của “vua thép” Hòa Phát cũng đã từ vị trí thứ 3 vào năm 2010 (12%) đến năm 2013 đã tăng lên 15,2% và vươn lên vị trí thứ hai, so với Pomina chỉ thấp hơn một bậc. Đến tháng 6/2014, lần đầu tiên sản lượng thép xây dựng tiêu thụ của Tập đoàn Hòa Phát vượt qua Pomina bất chấp thị trường bất động sản còn khó khăn cùng với nhu cầu sắt thép vẫn còn ảm đạm, vươn lên vị trí dẫn đầu với 18% thị phần. Ngoài ra, thị phần của 4 doanh nghiệp thép còn lại đều sụt giảm đáng kể.

Nền tảng giúp Hòa Phát vươn lên vị thế dẫn đầu là nhờ việc “đúng công nghệ và đúng thời điểm”. Công ty của tỷ phú Trần Đình Long đã tạo ra được lợi thế cạnh tranh về giá rẻ sau động thái đầu tư lò cao ở nhà máy gang thép Hải Dương. Vì thế, Hòa Phát cũng nhanh chóng chiếm được thị phần từ những doanh nghiệp sử dụng công nghệ EAF tiêu tốn năng lượng cùng với giá thành cao. Năm 2013, lò cao với dung tích 350m3 của Hoà Phát trở thành lò cao lớn nhất Việt Nam. Sau đó, ông lớn này tiếp tục xây dựng lò cao với dung tích lên đến 450m3, đồng thời đầu tư Khu liên hợp gang thép Dung Quất và duy trì vị trí số 1 cho đến tận ngày hôm nay.

Theo như nhận xét trong báo cáo năm 2014 của Fulbright: “Thị phần của Pomina trong mảng thép xây dựng giảm liên tục bởi sử dụng lò EAF khiến cho chi phí giá vốn cao hơn; tỷ trọng chi phí bán hàng trên doanh thu thấp nhất ngành. Trong khi đó, bên cạnh công nghệ tối ưu hơn thì “vua thép” Hòa Phát thời điểm đó còn được hưởng lợi từ chính sách cấm xuất khẩu quặng. Chính sách này đã khiến giá quặng trong nước giảm mạnh, và đây là nguyên liệu cho lò cao của Hòa Phát, trong khi các doanh nghiệp lò EAF vẫn phải dùng nguyên liệu đầu vào là thép phế”.

Một chuyên gia tài chính cũng đánh giá, một nguyên nhân khác giúp Hòa Phát soán ngôi thành công là nhờ năng lực quản trị của tập đoàn này cao hơn của Pomina (doanh nghiệp thép vốn mang tính chất công ty gia đình). Sau khi soán ngôi Pomina, “vua thép” Việt chủ yếu tập trung thị trường miền Bắc còn Pomina bán chủ yếu ở miền Nam. Hiện tại, Hòa Phát đang chú trọng vào cả 2 khu vực thông qua việc đầu tư Khu liên hợp gang thép Dung Quất.