Doanh nghiệp lãi lớn nhờ phốt pho vàng: 9 tháng lãi đột biến gấp 13 lần, EPS thuộc top thị trường đạt đến 30.000 đồng

BÀI LIÊN QUAN

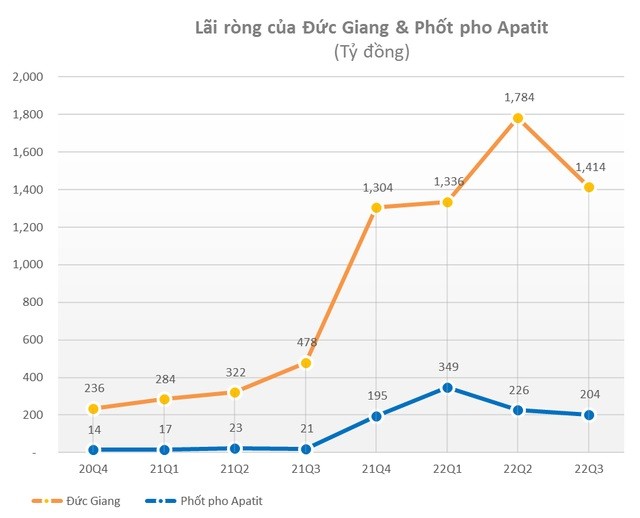

Cổ phiếu Hòa Phát (HPG) rơi xuống đáy gần 2 năm về vùng 16.x đồng/cp, "out" TOP 10 doanh nghiệp vốn hoá lớn nhất sàn HoSENhiều doanh nghiệp chốt quyền cổ tức, thường cổ phiếu trong tuần tới (24/10 - 28/10)Doanh nghiệp "họ FLC" đầu tiên báo lỗ gần 1,3 tỷ đồng trong mùa BCTC quý 3Công ty CP Phốt pho Apatit Việt Nam (mã chứng khoán PAT) mới đây đã công bố báo cáo tài chính hợp nhất quý 3/2022, theo đó, doanh nghiệp ghi nhận doanh thu thuần tăng hơn 3 lần lên 741 tỷ đồng, lợi nhuận gộp tương ứng 226 tỷ đồng - đột biến so với con số 33 tỷ đồng của cùng kỳ năm 2021. Bên cạnh đó, hoạt động tài chính cũng cải thiện với doanh thu tăng đáng kể. Sau khi khấu trừ các chi phí, PAT thu về 203,6 tỷ lợi nhuận sau thuế, mức này gấp gần 1- lần con số 21 tỷ hồi quý 3 năm ngoái.

Lũy kế 9 tháng đầu năm, PAT ghi nhận doanh thu đạt 2.438 tỷ đồng - gấp 2 lần và lợi nhuận sau thuế là 778,5 tỷ đồng - gấp 13 lần cùng kỳ năm 2021. Theo đó, EPS lên đến 30.000 đồng – thuộc top thị trường hiện nay.

Trung tuần tháng 6 vừa qua, Phốt pho Apatit Việt Nam chính thức lên sàn UpCOM với mức giá khởi điểm lên tới 120.000 đồng/cổ phiếu. Thành lập từ năm 2014 và là công ty con do Công ty CP Tập đoàn Hóa chất Đức Giang (mã DGC) nắm hơn 51% vốn, PAT đã nhanh chóng thu hút sự chú ý của thị trường trong bối cảnh giá phốt pho vàng đang trải qua 1 năm tăng giá phi mã. Được biết, công ty chuyên sản xuất phốt pho vàng tại Khu công nghiệp Tằng Loỏng, huyện Bảo Thắng, tỉnh Lào Cai với vốn điều lệ là 250 tỷ đồng.

Công xuất của PAT hiện ở mức 20.000 tấn/năm, chuyên khai thác và cung cấp hầu hết quặng apatit tại Việt Nam, đóng góp 70% cổ phần nên doanh nghiệp này có lợi thế là nguồn nguyên liệu đầu vào ổn định. Với đầu ra, sản phẩm chính của PAT là phốt pho vàng, chiếm hơn 98% trong cơ cấu doanh thu. Sản lượng phốt pho vàng năm 2020 và 2021 lần lượt là 19.769 tấn và 21.782 tấn.

Sự tăng trưởng mạnh mẽ của giá phốt pho vàng đã đưa chỉ số kinh doanh của Phốt pho Apatit Việt Nam đột biến, tương tự như công ty mẹ DGC năm ngoái.

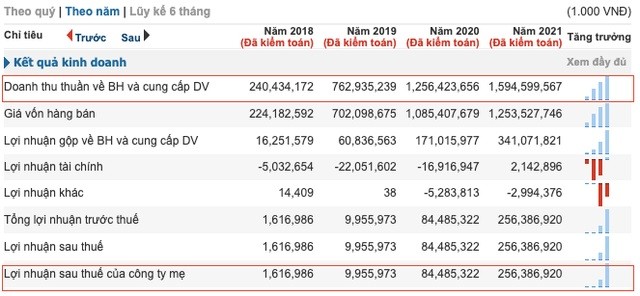

Trên thực tế, chỉ số kinh doanh hàng năm của PAT trong khoảng 5 năm trở lại đây cũng cho thấy mức tăng trưởng đều đặn bằng lần về lợi nhuận. Trong đó, nếu như doanh thu năm 2018 chỉ ở mức 240 tỷ đồng thì đến năm 2021 đã vượt mốc 1.500 tỷ đồng, lợi nhuận theo đó tăng theo cấp số nhân từ mức 1,6 tỷ (năm 2018) lên hơn 256 tỷ đồng (năm 2021).

Về phía công ty mẹ, CTCP Tập đoàn Hóa chất Đức Giang được biết đến là nhà sản xuất và xuất khẩu hàng đầu về phốt pho vàng, axit photphoric và phân lân tại Việt Nam. Trong đó phốt pho vàng và axit photphoric điện tử (sản phẩm từ phốt pho vàng) hiện cũng là những nguyên liệu thô quan trọng trong quá trình sản xuất chất bán dẫn (phục vị cho thiết bị 5G) cùng xu hướng xe điện (phục vụ cho pin).

Công ty tư vấn Wood Mackenzie dự báo sản lượng lithium iron phosphate toàn cầu vào năm 2030 có thể tăng gấp 5 lần lên 750.000 tấn, đến từ ngành sản xuất phin xe điện, trong đó, ước tính có khoảng 150.000 tấn phốt pho vàng, tương đương với 13% sản lượng toàn cầu năm 2020.

Nắm bắt được nhu cầu này, DGC đã phát triển một số hóa chất phốt pho mới với mục đích phục vụ cho ngành công nghiệp pin lithium đang bùng nổ hiện nay. Một số sản phẩm mẫu đã được công ty gửi cho mảng xe điện VinFast cùng các khách hàng tiềm năng tại Trung Quốc. Bên cạnh đó, DGC cũng đang gửi các mẫu axit photphoric nhiệt (TPA) cao cấp tới các khách hàng ở Nhật Bản và Hàn Quốc để phục vụ cho ứng dụng điện tử như màn hình LCD.

Trước đó, năm 2021, khi Trung Quốc tiếp tục cắt giảm sản xuất phốt pho vàng, giá loại nguyên liệu này trên thị trường thế giới đã liên tục tăng mạnh, kéo theo giá phốt pho vàng tại Việt Nam cũng tăng theo. Với tỷ trọng đóng góp của phốt pho vàng là hơn 40% doanh số, theo đó DGC cũng trở thành "ngôi sao sáng" không chỉ riêng về kinh doanh mà còn cả sự tăng trưởng thị giá trên thị trường chứng khoán.

Xuất phát điểm, vốn hóa thị trường của DGC trong nhóm hoá chất – phân bón xếp sau Đạm Cà Mau (DCM), tuy nhiên chỉ sau 1 năm đại dịch bùng phát (năm 2021), vốn hóa của DGC đã tăng hơn 15 lần (DCM cũng tăng mạnh nhưng chỉ đạt ở mức 8 lần) qua đó trở thành doanh nghiệp có vốn hóa lớn nhất ngành.

Với mức đỉnh 230.000 đồng/cp thiết lập cuối quý 1/2022, vốn hóa của GDC đã ghi nhận mức tăng lên đến 1,25 tỷ USD để đạt mốc 1,7 tỷ USD thời điểm đó. Hiện tại, thị giá của Hóa chất Đức Giang sau đợt điều chỉnh mạnh đang tạm dừng ở mốc 73.000 đồng/cp.

Bước sang năm 2022, mặc dù không còn tăng nóng, nhưng giới phân tích cho rằng, giá các mặt hàng phốt pho sẽ chưa thể thể hạ nhiệt sớm do vấn đề thiếu nguồn cung vẫn chưa thể được giải quyết trước năm 2023 (Trung Quốc sẽ tăng thêm 25% sản lượng sản xuất từ năm 2023).

Theo thống kê của Sunsirs, giá phốt pho vàng (P4) ngày 15/9 tại Trung Quốc đạt mức 35.400 nhân dân tệ/tấn, tăng 34,6% trong vòng 1 tháng. Giá loại hóa chất này vào cuối tháng 2 cũng có đợt tăng nóng từ vùng 32.000 nhân dân tệ/tấn lên vùng 40.000 nhân dân tệ/tấn vào thời điểm giữa tháng 5 sau đó lao dốc mạnh.

Mới đây CTCP Tập đoàn Hoá chất Đức Giang đã công bố báo cáo tài chính hợp nhất quý 2/1022. Theo đó, DGC đạt doanh thu thuần 3.696 tỷ đồng, tăng 75% so với cùng kỳ năm 2021. Doanh thu tăng cao kéo theo lợi nhuận gộp của doanh nghiệp đạt 1.646 tỷ đồng, cao gấp 2,6 lần cùng kỳ, ngoài ra biên lợi nhuận gộp cũng tăng từ 30% lên 45%.

Trong quý 3, doanh thu từ hoạt động tài chính của DGC tăng 255% lên 144 tỷ đồng, trong khi chi phí tài chính tăng lên 15 tỷ đồng, tương đương tăng 38%.

Phần lớn chi phí của DGC đến từ chi phí bán hàng. Theo đó, trong quý 3, chi phí bán hàng của DGC là 145 tỷ đồng, tăng 18%, trong khi chi phí doanh nghiệp tăng 11% lên 34 tỷ đồng.

Kết quả, lợi nhuận trước thuế quý 3 của Hóa chất Đức Giang là 1.596 tỷ đồng, tăng hơn 3 lần so với cùng kỳ, lãi sau thuế ghi nhận ở 1.514 tỷ đồng; lãi ròng gần 1.414 tỷ đồng, gấp gần 3 lần con số của quý 3/2021.