Credit Suisse - ngân hàng hàng đầu Thụy Sĩ làm ăn ra sao trước "tin đồn" phá sản?

BÀI LIÊN QUAN

Doanh thu chủ yếu đến từ mảng dầu ăn, những mảng khác của KIDO đang làm ăn ra sao?Tesla, BYD, Rivian làm ăn như thế nào trong quý 3/2022?Tập đoàn Doji làm ăn như thế nào trong những năm qua?Nhớ lại 14 năm trước, cả thế giới đã được phen rúng động khi Lehman Brothers - một trong những ngân hàng lớn nhất và lâu đời nhất đã sụp đổ. Việc Lehman Brothers phá sản đã kéo theo hàng loạt các ngân hàng khác “ngã ngựa”, cùng với đó là rất nhiều hậu quả nặng nề mà mất rất nhiều năm sau, thế giới mới chỉ khắc phục được một phần mà thôi.

Năm 2022, dù đã qua 2 năm chịu ảnh hưởng nghiêm trọng nhất của dịch bệnh Covid-19, thế nhưng những tác động của đại dịch vẫn chưa thể nào khắc phục được hết. Thế nhưng, nhiều người lại nhìn thấy một tương lai ảm đạm với Credit Suisse - ngân hàng hàng đầu Thụy Sĩ và là một trong những ngân hàng lớn nhất thế giới thời điểm hiện tại.

Nhà tài trợ vốn cho nhiều “ông lớn” Việt

Tại Việt Nam, Credit Suisse được biết đến là nhà tài trợ vốn vô cùng quen thuộc của nhiều tập đoàn lớn, trong đó phải kể đến Vingroup và Masan Group… Thời điểm cuối quý 2 năm nay, Credit Suisse (Singapore, Hongkong & Shanghai) cùng với Morgan Stanley Asia đang nắm giữ khoảng 11.440 tỷ đồng trái phiếu của Vingroup và sẽ đáo hạn vào tháng 4/2026. Được biết, trái phiếu này có quyền chuyển đổi thành cổ phiếu phổ thông của Vinhomes. Bên cạnh đó, Deutsche Bank AG (Singapore) cùng với Credit Suisse Singapore đang sở hữu 14.178 tỷ đồng trái phiếu Vingroup sẽ đáo hạn vào tháng 5/2027. Những trái phiếu này có quyền chuyển đổi trở thành cổ phiếu phổ thông của VinFast Trading Investment.

Hay mới tháng 7 năm nay, VinFast đã ký kết thỏa thuận thu xếp vốn quốc tế với Credit Suisse và Citigroup đối với việc tư vấn bảo lãnh cho các giao dịch huy động vốn trên toàn cầu. Giá trị tối thiểu của mỗi hợp đồng ký kết rơi vào khoảng 2 tỷ USD, chủ yếu tập trung vào việc xây dựng nhà máy ở Bắc Carolina cùng với những hoạt động đầu tư kinh doanh khác của VinFast tại Mỹ.

Ngoài ra, một công ty con của Vingroup có trụ sở ở Singapore là VinFast Trading and Investment Pte. Ltd. cũng đã tiến hành ký kết Thỏa thuận khung và chỉ định ngân hàng Credit Suisse (Singapore) Ltd. là bên thu xếp cho những đợt phát hành và chào bán chứng khoán của VinFast hoặc công ty con trên toàn cầu, quy mô tối thiểu là 2 tỷ USD.

Trong nhiều năm qua, Credit Suisse Limited (Singapore) cũng có vai trò là đơn vị tư vấn tài chính cho Tập đoàn Masan trong nhiều thương vụ huy động vốn quốc tế. Trong khi đó, trước khi tiến hành chuyển giao cho các cá nhân, Credit Suisse (Hong Kong) Limited từng nắm giữ đến hàng chục triệu cổ phiếu MSN của Masan. Mới đây nhất, Nghị quyết HĐQT Tập đoàn Masan đã thông qua việc ký kết hợp đồng tín dụng với BNP Paribas, Credit Suisse AG chi nhánh Singapore và Standard Chartered Bank (Singapore) Limited, HSBC chi nhánh Singapore cùng với các bên khác (nếu có). Theo như hợp đồng, tập đoàn của tỷ phú Nguyễn Đăng Quang sẽ được vay không vượt quá 205 triệu USD tổng số tiền ban đầu. Đồng thời, Masan Group cũng có quyền chọn gia tăng khoản vay thêm tối đa là 45 triệu USD. Tổng số tiền vay tối đa của tập đoàn này là 250 triệu USD, tương đương với hơn 5.800 tỷ đồng.

Ngoài ra, HĐQT Masan Group cũng đã phê duyệt để công ty con thuộc sở hữu trực tiếp của tập đoàn là Công ty TNHH The Sherpa tiến hành ký kết hợp đồng tín dụng với những bên nêu trên. Theo như hợp đồng tín dụng này, The Sherpa được vay tổng số tiền ban đầu không vượt quá 170 triệu USD, đồng thời có quyền được chọn gia tăng khoản vay thêm tối đa là 180 triệu USD. Như vậy, The Sherpa có thể vay tối đa là 350 triệu, con số này tương đương với hơn 8.100 tỷ đồng. Nghĩa vụ thanh toán của The Sherpa liên quan cũng như phát sinh từ hợp đồng tín dụng sẽ được bảo lãnh bởi Masan Group.

Đặc biệt, Credit Suisse cũng là nhà tài trợ vốn quen thuộc của ông lớn bất động sản Novaland. Tính đến thời điểm ngày 30/6/2022, Novaland đang vay Credit Suisse AG (CN Singapore) số tiền lên đến 3.350 tỷ đồng.

Credit Suisse đã và đang làm ăn ra sao?

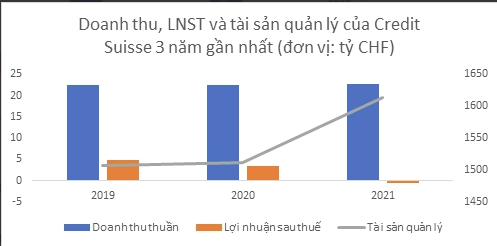

Credit Suisse là một trong số những ngân hàng lâu đời nhất trên thế giới khi đã có 166 năm hình thành và phát triển. Trong nhiều năm qua, đây còn là một trong những ngân hàng hàng đầu của thế giới. Đồng thời, Credit Suisse cũng là cái tên hiếm hoi ít chịu ảnh hưởng nhất trong đại dịch Covid-19, từ năm 2019 đến năm 2021 liên tục ghi nhận doanh thu ổn định ở mức hơn 22,5 tỷ CHF. Thế nhưng, lợi nhuận ngân hàng này lại có mức giảm chóng mặt qua các năm. Năm 2020, lợi nhuận trước thuế của Credit Suisse là gần 5 tỷ CHF, nhưng chỉ 2 năm sau con số lợi nhuận đã xuống mức âm 600 triệu CHF.

Những con số này chính là minh chứng về hoạt động kinh doanh không mấy tích cực của Credit Suisse trong khoảng thời gian 2 năm gần nhất. Tuy nhiên, lượng tài sản của ngân hàng vẫn luôn được duy trì ở mức trên 1.500 tỷ CHF. Thế nhưng, đến hết quý 2 năm nay, kết quả kinh doanh của Credit Suisse thậm chí còn thua kém khi so với năm trước. Doanh thu giảm 39% so với cùng kỳ, chỉ vỏn vẹn ở mức 8 tỷ CHF trong khi lợi nhuận trước thuế âm 1,6 tỷ CHF (cùng kỳ năm trước lãi 56 triệu CHF).

Trong các mảng kinh doanh cốt lõi, mảng quản lý tài sản cùng với ngân hàng truyền thống là lĩnh vực hiếm hoi mang về lợi nhuận cho Credit Suisse trong 6 tháng đầu năm nay. Trong khi đó, 2 mảng kinh doanh chính là quản lý tài sản cho người giàu (Wealth Management) cùng với ngân hàng đầu tư (Investment Banking) trong nửa đầu năm nay đều ghi nhận mức thua lỗ nặng nề. Điều này đã kéo kết quả kinh doanh của Credit Suisse đi xuống. Đáng chú ý, AllFunds - một dự án được kỳ vọng sẽ soán ngôi các quỹ khác, đồng thời nằm trong mảng kinh doanh quản lý tài sản cho người giàu của Credit Suisse cũng đã dẫn đến khoản lỗ lên đến hơn 168 triệu CHF chỉ tính riêng trong quý 2 vừa qua.

Nguyên nhân thua lỗ được cho là đến từ sự sụt giảm của thị trường cổ phiếu ở nhiều quốc gia hậu Covid-19, lợi suất trái phiếu tăng cao khiến cho giá cả giảm mạnh và việc đầu tư càng thêm khó khăn. Chính vì thế, kết quả kinh doanh của Credit Suisse trong năm nay tương đối u ám. Chưa kể, những thương vụ đầu tư vô trách nhiệm dẫn đến khoản lỗ hàng tỷ USD cũng đã ảnh hưởng tiêu cực đến danh tiếng của Credit Suisse. Đáng chú ý là thương vụ gắn liền với quỹ đầu tư Archegos đã khiến ngân hàng của Thụy Sĩ phải ôm khoản lỗ 4,7 tỷ USD. Việc sử dụng dịch vụ từ quỹ của Bill Hwang - một người từng “dính chàm” cũng đã khiến Credit Suisse phải nhận hậu quả nặng nề. Để vớt vát phần nào khoản tiền đầu tư khổng lồ của mình, ngân hàng này đã phải bán tống bán tháo hàng loạt cổ phiếu.

Ngoài ra, Credit Suisse cũng là chủ nhân của nhiều quỹ đầu tư để mua lại những khoản vay thế chấp bằng chứng khoán của Greensill, sau đó buộc phải đóng cửa các quỹ này. Theo ước tính, các quỹ nêu trên cùng với các nhà đầu tư của Credit Suisse đã phải gồng gánh khoản lỗ lên đến 3 tỷ USD. Gần nhất, ngân hàng đã bị lộ thông tin về hàng chục nghìn khách hàng, tổng tài sản khoảng 100 tỷ CHF - nhiều người trong số đó được cho là đã hoạt động phi pháp để có thể kiếm tiền.

Chỉ tính từ đầu năm đến nay, chỉ số CDS (Credit Default Swaps) của Credit Suisse đã tăng lên gấp 5 lần. Đây là minh chứng cho thấy chi phí bảo hiểm vỡ nợ của nhà băng này đã tăng đột biến, từ 55 điểm lên đến gần 250 điểm cơ bản. Được biết, đây là mức cao nhất kể từ cuộc khủng hoảng tài chính năm 2008 cho đến nay. Chính vì thế, trong những ngày gần đây, Credit Suisse bất ngờ được so sánh với cái tên trong quá khứ là Lehman Brother. Chưa kể, giá cổ phiếu của Credit Suisse liên tục lao dốc, cuối năm 2017 là 15,72 CHF nhưng đến thời điểm hiện tại chỉ còn chưa đến 4 CHF. Đây cũng là một tín hiệu đáng báo động đối với ngân hàng này.

Đáng chú ý, CEO của Credit Suisse chia sẻ trong một thông cáo báo chí mới nhất và khẳng định, ngân hàng vẫn đang sở hữu nguồn vốn và thanh khoản vô cùng vững chắc. Vị CEO này cũng nhấn mạnh, Credit Suisse sẵn sàng có tiền mặt để đương đầu với những vấn đề phía trước thể hiện qua những báo cáo tài chính. Trong chặng đường sắp tới, vấn đề duy nhất mà họ phải chú trọng chính là chiến lược, bởi những mảng kinh doanh chính của ngân hàng đang hoạt động vô cùng khó khăn. Đồng thời, việc cả thế giới rút ra một bài học quan trọng về hậu quả khi mà Fed cũng không thể nào cứu nổi Lehman Brothers trong quá khứ cũng phần nào cho thấy, khả năng ngân hàng Credit Suisse phá sản là không cao.

Tuy nhiên, liên quan đến vấn đề này, Andreas Venditti – chuyên gia tại Vontobel nhận định: “Có thể họ (Credit Suisse) phải có vài tỷ USD để chi trả cho chi phí của hoạt động tái cấu trúc”.

Đặc biệt, sau những thương vụ đầu tư thua lỗ quá nặng nề và hoàn cảnh thị trường tài chính toàn cầu nói chung đang vô cùng khó khăn, chắc chắn Credit Suisse sẽ phải cẩn trọng, tính toán cẩn thận từng đường đi nước bước nếu không muốn tiếp tục lún sâu vào vũng bùn như những gì họ đã làm trong năm 2021 cũng như nửa đầu năm 2022.