Cổ phiếu SAB "bình thản" trong 3 tháng, giúp cổ đông né được thiệt hại khi thị trường chung lao dốc

BÀI LIÊN QUAN

Sabeco ghi nhận lợi nhuận quý 3 tăng 196% so với cùng kỳ: Động lực từ đâu?Yếu tố nào giúp Sabeco "lãi đậm" trong quý III/2022?9 tháng đầu năm 2022, Sabeco (SAB) ghi nhận 4.424 tỷ đồng lợi nhuận sau thuếCổ phiếu có trạng thái "vững" hơn VNM hay VCB

Theo Nhịp sống thị trường, trong tuần vừa qua, cổ phiếu SAB của Tổng công ty Cổ phần Bia - Rượu - Nước Giải khát Sài Gòn (Sabeco) ghi nhận mức giảm 2,2%, còn trong tuần trước, mã này đã giảm 3,58%. Nếu chỉ nhìn vào chuỗi giảm 2 tuần trên thì rõ ràng diễn biến của SAB là lém tích cực hơn so với thị trường. Tuy nhiên, điểm làm nên sự chú ý của SAB là thực tế cổ phiếu này vẫn đi ngang trong vòng 3 tháng trở lại đây.

Nếu so với những cổ phiếu trụ như VNM hay VCB, vai trò điều tiết của SAB lại có phần nhẹ nhàng hơn. Dù vậy, ít nhất việc cổ phiếu này không xuất hiện những biến động cũng được xem là góp công giúp thị trường bớt đi một nỗi lo.

Xét theo góc độ kỹ thuật, hiện cổ phiếu SAB còn đang có trạng thái "vững" hơn VCB hay VNM bởi vùng tích lũy của cổ phiếu này cách khá xa đường MA20. Trong khi, VNM đang là cổ phiếu đi sau khi mới chủ vượt MA20 từ khoảng giữa tháng 10, còn VCB vẫn đang rất lận đận trong các tuần gần đây.

Nếu như có một dòng tiền lớn can thiệp vào thị trường thì SAB hoàn toàn có thể là một ứng cử viên tiềm năng để dòng tiền tạo hiệu ứng hồi phục tích cực cho chỉ số chung. Trong trường hợp kịch bản này không xảy ra thì SAB vẫn tiếp tục quá trình tích lũy một cách "bình thản" như trong thời gian vừa qua.

Đạt đỉnh tăng trưởng lợi nhuận trong quý III/2022

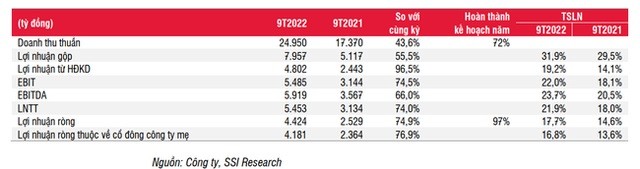

Trong quý 3 vừa qua, cổ phiếu SAB ghi nhận doanh thu thuần và lợi nhuận ròng lần lượt ở mức 8,6 nghìn tỷ đồng (tăng 102% so với cùng kỳ) và 1,4 nghìn tỷ đồng (tăng 196% so với cùng kỳ), so với mức cơ sở thấp của năm trước đó.

Nếu so với quý 2/2022, doanh thu thuần chỉ giảm 4% theo quý (khi mùa dần qua), trong khi lợi nhuận ròng giảm 22% theo quý do tỷ suất lợi nhuận gộp giảm từ 34,3% ở quý 2/2022 (mức nền so sánh cao) xuống 31,2% trong quý 3 năm 2022.

Công ty Chứng khoán SSI nhận định, điều quan trọng là SAB hiện đang trên đà vượt kế hoạch lợi nhuận cả năm với 97% mục tiêu lợi nhuận đã hoàn thành trong 9 tháng đầu năm nay. Cụ thể, trong 9 tháng đầu năm 2022, SAB ghi nhận doanh thu thuần và lợi nhuận sau thuế đạt lần lượt 24,95 nghìn tỷ đồng (tăng 44% so với cùng kỳ) và 4,4 nghìn tỷ đồng (tăng 75% so với cùng kỳ).

Tăng trưởng sản lượng tiêu thụ bia mang lại mức tăng trưởng doanh thu lên tới 102% so với cùng kỳ trong quý 3/2022 do nhu cầu tăng mạnh mẽ. Bên cạnh đó, SSI cũng nhận thấy sự cải thiện về sức khỏe thương hiệu của SAB. Về đối thủ cạnh tranh như Heineken, doanh nghiệp này đang đạt mức tăng trưởng ở mức ba con số trong quý 3 vừa qua, mức tăng trưởng này do Heineken chịu ảnh hưởng nặng nề hơn SAB trong quý 3 năm 2021 khi các biện pháp giãn cách xã hội tại TP. Hồ Chí Minh kéo dài (TP. Hồ Chí Minh được Heineken coi là thị trường trọng điểm của công ty, trong khi đó SAB hiện đang phân phối trên toàn quốc.

Trong 9 tháng đầu năm, Heineken đạt mức tăng trưởng sản lượng bia ở mức 33% so với cùng kỳ tại thị trường châu Á - Thái Bình Dương, theo ước tính của SSI, mức tăng trưởng này chậm hơn một chút so với mức tăng sản lượng 36% của SAB trong 9 tháng đầu năm 2022.

Trong thời gian tới, ban lãnh đạo công ty dự kiến sản lượng tiêu thục năm 2023 sẽ phục hồi trở lại mức trước đại dịch Covid-19. Đáng chú ý, tăng trưởng sản lượng của ngành được dự báo ổn định ở mức 5-10% vào năm 2023 và 3-7% vào năm 2024.

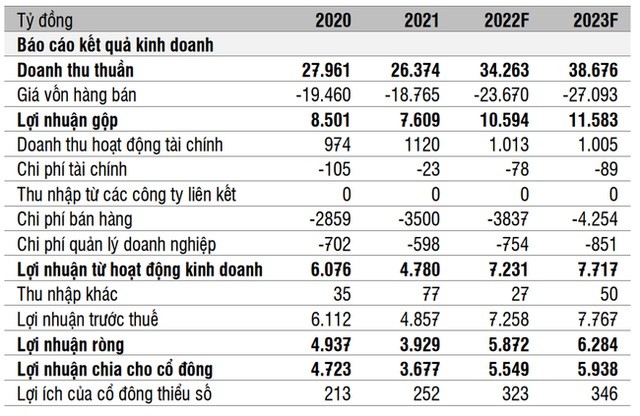

Trong năm nay, SSI kỳ vọng doanh thu thuần và lợi nhuận ròng đạt lần lượt 34,3 nghìn tỷ đồng (tăng 29,9% so với cùng kỳ) và 5,9 nghìn tỷ đồng (tăng 49,4% so với cùng kỳ).

SSI giả định sản lượng tiêu thụ lên 3% để phản ánh sự phục hồi đáng khích lệ, được hỗ trợ bởi thương hiệu mạnh hơn cũng như thay đổi thói quen tiêu dùng sang loại hàng rẻ hơn. Cùng với đó, tỷ suất lợi nhuận gộp của ngành bia từ mức 33,3% lên 34,2% cho năm 2022, phản ánh việc chi phí sản xuất được tiết kiệm hơn.

Trong năm 2023, doanh thu thuần cùng lợi nhuận ròng đạt lần lượt 38,7 nghìn tỷ đồng (tăng 12,9% so với cùng kỳ) và 6,3 nghìn tỷ đồng (tăng 7% so với cùng kỳ). Theo đó, Chứng khoán SSI dự báo tỷ suất lợi nhuận gộp sẽ thấp hơn 100bps so với cùng kỳ năm 2023. Hợp đồng tương lai lúa mạch tăng 30% so với cùng kỳ vào tháng 10 năm 2022, đây chính là khoảng thời gian SAB đàm phán hợp đồng nguyên liệu thô năm 2023.

Mới đây, Tổng CTCP Bia – Rượu – Nước giải khát Sài Gòn đã thông báo chốt quyền tạm ứng cổ tức bằng tiền mặt năm 2022 với tỷ lệ 25%, tương ứng một cổ phiếu nhận được 2.500 đồng.

Theo đó, ngày đăng ký cuối cùng để thực hiện quyền nhận cổ tức là ngày 21/12 và dự kiến ngày thanh toàn là 11/1/2023.

Khối lượng cổ phiếu hiện đang lưu hành của Sabeco đạt khoảng 641 triệu đơn vị. Công ty ước tính sẽ chi hơn 1.600 tỷ đồng để trả cổ tức trong đợt này.

Hiện tại, Sabeco có 2 cổ đông lớn là ông ty TNHH Vietnam Beverage của tỷ phú Thái Lan và Tổng Công ty Đầu tư và kinh doanh vốn Nhà nước (SCIC) nắm giữ lần lượt 53,59% và 36% vốn. Như vậy, dự kiến Vietnam Beverage sẽ nhận về 859 tỷ đồng và cổ đông còn lại là SCIC sẽ nhận về 577 tỷ đồng sau đợt tạm ứng cổ tức này.

Được biết, Công ty Vietnam Beverage là công ty con của Thai Beverage (ThaiBev) của đại gia người Thái Charoen Sirivadhanabhakdi. Năm 2017, ThaiBev đã mua lại 54% cổ phần của SAB với mức giá 4,8 tỷ USD. Việc thâu tóm này đã giúp ThaiBev trở thành nhà sản xuất bia lớn nhất khu vực về khối lượng.

Trong chia sẻ mới đây, ông Thapana Sirivadhanabhakdi, CEO ThaiBev nhấn mạnh: “ Sabeco là viên ngọc quý của chúng tôi – một tài sản quý hiếm trong tất cả các tài sản liên quan tới ngành sản xuất bia trong khu vực Đông Nam Á ”.