Chứng khoán Việt Nam năm 2022 biến động mạnh nhất trong hơn một thập kỷ

BÀI LIÊN QUAN

Thị trường chứng khoán Việt Nam hồi sinh sau cơn bĩ cực?Dragon Capital: Định giá thấp là cơ sở vững chắc để thị trường chứng khoán Việt Nam bật tăng trở lạiSau tuần bật tăng mạnh nhất trong gần 13 năm, thị trường chứng khoán Việt Nam sẽ diễn biến ra sao?Năm 2022 ghi dấu một năm đầy biến động của thị trường chứng khoán. Lần đầu tiên trong lịch sử, chỉ số VN-Index vượt ngưỡng 1.500 điểm, nhưng đồng thời cũng có thời điểm nhúng xuống dưới 900 điểm, mức thấp nhất trong vòng 2 năm qua.

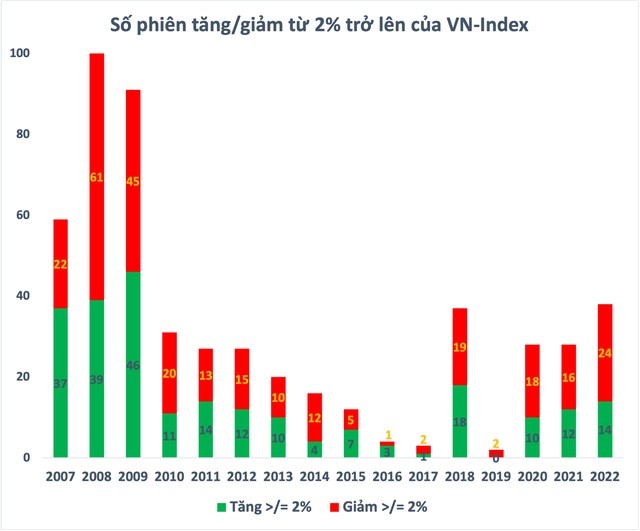

Tính từ đầu năm, VN-Index đã có tất cả 38 phiên tăng/giảm từ 2% trở lên, nhiều hơn một phiên so với năm 2018 - giai đoạn thị trường biến động mạnh khi VN-Index trở lại đỉnh 1.200 điểm sau nhiều năm chờ đợi nhưng không giữ được thành quả sau đó. Theo đó, đến thời điểm hiện tại, năm 2022 đã trở thành năm có số phiên VN-Index tăng/giảm từ 2% trở lên nhiều nhất kể từ năm 2009, mặc dù vẫn còn 2 tuần để nâng cao "thành tích".

Tuy nhiên, cũng cần lưu ý rằng, thời điểm cách đây 13 năm, quy mô thị trường còn rất nhỏ với giá trị vốn hóa chỉ đạt khoảng 600 nghìn tỷ đồng và gần 450 công ty niêm yết. Trong giai đoạn 2008-2009, ngoài cuộc khủng hoảng tài chính toàn cầu, thị trường chứng khoán Việt nam còn phải chịu thêm áp lực từ mức định giá có phần "phi lý" với P/E cao ngất ngưởng sau "con sóng ngầm" năm 2007. Do đó, khó tránh khỏi những phiên giao dịch có phần "giật cục".

Tuy nhiên, sau hơn một thập kỷ, thị trường chứng khoán Việt Nam đã phát triển toàn diện về mọi mặt. Hiện tại, vốn hóa toàn thị trường đã lên đến con số 4,5 triệu tỷ đồng cùng với hơn 700 mã chứng khoán được niêm yết gồm cổ phiếu, chứng chỉ quỹ ETF, chứng quyền có đảm bảo,... Bên cạnh đó, định giá thị trường cũng đã ở mức hợp lý hơn nhiều với P/E của VN-Index hiện ở mức 11,x lần (thời điểm trên đỉnh 1.500 là 17,x lần). Do đó, những biến động mạnh từ đầu năm 2022 cũng ít nhiều gây bất ngờ với giới đầu tư.

Tính từ đầu năm, VN-Index đã có 19 phiên biến động trên 3%, trong đó 3/4 nghiên về chiều giảm điểm. Nhiều phiên giao dịch thậm chí còn có biên độ dao động lên đến hơn 70 điểm (tương đương khoảng 5-7%) cùng hàng loạt mã cổ phiếu "đảo như rang lạc" từ trần xuống sàn và ngược lại. Điều này đã phần nào phản ánh tính đầu cơ cao của thị trường chứng khoán Việt Nam.

Thực tế, giao dịch trực tiếp của nhà đầu tư cá nhân chiếm khoảng 80% thanh khoản trên thị trường chứng khoán Việt Nam, nhiều thời điểm đã làm "lu mờ" vai trò của các tổ chức lớn ngay cả với các quỹ ngoại "lắm tiền nhiều của". Đặc biệt, sự quan tâm của nhà đầu tư cá nhân lại chủ yếu tập trung vào nhóm cổ phiếu có vốn hóa nhỏ, biến động giá cao, mang tính chất đầu cơ với mức độ rủi ro lớn.

Bên cạnh đó, quyết định của các nhà đầu tư cá nhân lại thường chịu ảnh hưởng lớn bởi yếu tố tâm lý. Dòng tiền FOMO có thể nhanh chóng đẩy cổ phiếu tăng nóng, mặt khác hiệu ứng đám đông cũng dễ tạo ra tình trạng bán tháo trên diện rộng. Điều này khiến thị trường giao dịch sôi động hơn nhưng kéo theo đó là những đợt điều chỉnh cũng ngày càng khốc liệt hơn.

Tuy nhiên, dự báo xu thế của nhà đầu tư cá nhân tự đầu tư sẽ dần thay đổi theo thời gian. Goldman Sachs Global Investment Research cho rằng, giá trị tài sản trên thị trường chứng khoán Trung Quốc được nắm giữ bởi các nhà đầu tư cá nhân đã giảm từ 60% vào thời điểm đầu thập kỷ 2010s xuống mức 10% vào năm 2020 và dự kiến sẽ còn tiếp tục giảm xuống còn 30% vào năm 2030.

Vào những năm 1950 tại Mỹ, tài sản cổ phiếu tự quản lý bởi các nhà đầu tư cá nhân đã lên đến mức 55% tổng gia sản, nhưng con số này đến năm 2020 chỉ còn là 11%. Đặc biệt, 65% tài sản đầu tư tài chính của mỗi gia đình Hoa Kỳ được phân bổ vào các quỹ hưu trí, quỹ bảo hiểm, quỹ mở, được quản lý chuyên nghiệp bởi các định chế và các trung gian tài chính.

Với quy mô thị trường ngày một lớn hơn và có nhiều loại tài sản chứng khoán, việc tạo ra lợi nhuận đầu tư tốt đối với các nhà đầu tư không chuyên, ít kinh nghiệm, thông tin cũng như công cụ phân tích sẽ ngày càng khó khăn hơn. Do đó, thị trường chứng khoán Việt Nam cũng khó nằm ngoài xu hướng trên.

Tuy nhiên, dù số lượng các quỹ đầu tư đã tăng nhanh trong 2 năm qua, nhưng vẫn còn khá khiêm tốn so với các quốc gia khác trong khu vực và chưa bắt kịp nhu cầu đầu tư chứng khoán ngày càng lớn của người dân. Vì vậy, vẫn cần thêm thời gian để cơ cấu giao dịch trên thị trường chứng khoán để thay đổi theo hướng bền vững hơn.

Năm 2024 sẽ là một năm đầu tư chứng khoán rất tuyệt

Nhận định về bối cảnh thị trường chứng khoán hiện tại, ông Hoàng Công Tuấn – Kinh tế trưởng Chứng khoán MBS cho rằng thị trường chứng khoán đang tạo đáy, nhưng kinh tế vĩ mô vẫn chưa tạo đáy.

Chuyên gia tới từ MBS cho rằng, nhiều người có thể đang chờ đợi VN-Index test lại đáy cũ, thậm chí là giảm sâu hơn. Thế nhưng điều này rất khó xảy ra, bởi những khó khăn phía trước đã phản ánh đáng kể vào đà giảm của thị trường.

Sang năm 2023, chuyên gia đánh giá thị trường chứng khoán sẽ phục hồi, nhưng quá trình sẽ diễn ra khá dài và còn nhiều gập ghềnh. Tới nửa đầu năm sau, thị trường có thể đi ngang 1-2 tháng xen lẫn những nhịp điều chỉnh. Tới nửa cuối năm 2023, khi quá trình tăng lãi suất dự báo sẽ tạo đỉnh và hạ nhiệt sẽ giúp thị trường đi lên mạnh mẽ.

Chuyên gia MBS nhận định, một vài tháng nữa chúng ta sẽ thấy lạm phát bình ổn trở lại, cuối năm sau lãi suất cũng sẽ hạ nhiệt vào cuối năm 2023. Nên nhớ rằng, một khi lãi suất giảm, tốc độ giảm sẽ rất nhanh, bởi mức lãi suất hiện nay đang neo ở mức cao. Như vậy, vị chuyên gia cho rằng, năm 2024 sẽ là một năm đầu tư rất tuyệt vời.