BĐS phát mãi “đại hạ giá”, tại sao nhiều người vẫn dửng dưng?

BÀI LIÊN QUAN

Chuyển đổi xanh trở thành xu hướng phát triển dài hạn cho doanh nghiệp bất động sảnCần siết thuế chuyển nhượng bất động sảnBùng nổ cạnh tranh trên thị trường bất động sản toàn cầu năm 2022Khi nhà băng chật vật với tài sản đảm bảo là BĐS

Việc các doanh nghiệp, người dân dùng đòn bẩy tài chính từ ngân hàng thế chấp tài sản bằng bất động sản hiện nay là điều hết sức bình thường. Theo thống kê, hiện nay, nợ xấu của các ngân hàng chủ yếu tập trung ở lĩnh vực bất động sản. Những năm qua, do dịch bệnh phức tạp, nhiều doanh nghiệp, người dân làm ăn thua lỗ, mất khả năng thanh toán khiến tài sản của họ về tay ngân hàng. Điều này dẫn đến, các nhà băng phải rao bán các tài sản đảm bảo để thu hồi vốn.

Thực tế cho thấy, nhiều bất động sản phát mãi được rao bán rẻ hơn giá thị trường 10-15% nhưng không nhiều người mặn mà. Thậm chí, việc hạ giá được thực hiện rất nhiều lần nhưng ngân hàng vẫn không để bán được.

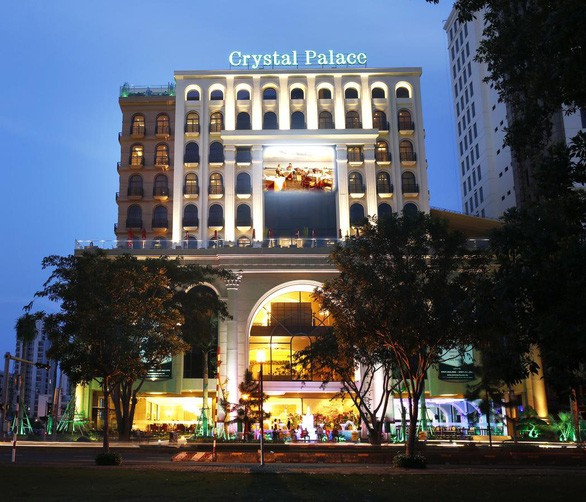

Cách đây không lâu, BIDV đã bán đấu giá toàn bộ khoản nợ của Công ty CP Tập đoàn Khải Vy với khoản nợ hơn 1.000 tỷ đồng. Trong số các tài sản đảm bảo có một trung tâm tiệc cưới mang tên Crystal Palace và cụm nhà xưởng. Mặc dù định giá các tài sản đảm bảo liên quan đến bất động sản này được đánh giá là “khá mềm” nhưng rất ít người quan tâm.

Được biết, Trung tâm hội nghị tiệc cưới Crystal Palace có diện tích đất gần 2.700m2, tại KDDT Phú Mỹ Hưng, quận 7, TP.HCM. Trung tâm này có mức đầu tư gần 600 tỷ đồng gồm nơi tổ chức tiệc cưới là khách sạn. Trước đó, vào năm 2019, để thu hồi tiền, BIDV đã rao bán riêng trung tâm hội nghị tiệc cưới này với giá khởi điểm 535 tỷ đồng sau đó giảm xuống hơn 350 tỷ đồng nhưng không bán được.

Cùng cảnh ngộ, mới đây, Agribank đã rao bán đất và nhà ở tại một ngôi nhà ở đường Bình Quới (quận Bình Thạnh, TP.HCM) có diện tích hơn 3.000 m2. Đây là tài sản thế chấp của một công ty xuất nhập khẩu cầm cố từ năm 2018. Đại diện Agribank cho biết, đây là lần thứ 2 ngân hàng này đem tài sản này ra đấu giá.

Giá khởi điểm cho lô đất và nhà ở trên được nhà băng đưa ra là gần 170 tỷ đồng, tương đương với gần 56 triệu đồng/m2. Theo khảo sát giá của phóng viên, mức giá này rẻ hơn thị trường khoảng 12-14%. Mặc dù đã “đại hạ giá” nhưng Agribank vẫn chưa thể bán đi được tài sản đảm bảo này để xử lý khoản nợ của côgn ty trên.

Vẫn là ngân hàng BIDV, mới đây đã đấu giá khoản nợ của một công ty thép lần thứ 10. Với khoản nợ lên đến gần 480 tỷ đồng được đảm bảo bằng nhiều lô đất, nhà xưởng tại huyện Bình Chánh, TP.HCM và thuê lại quyền sử dụng một lo đất tại một khu công nghiệp trên địa bàn tỉnh Long An. Cũng phải nhấn mạnh thêm, đây là lần thứ 10 ngân hàng này đem tài sản ra đấu gúa để thu hồi nợ nhưng vẫn chưa có ai mặn mà.

Vào cuối tháng 12/2021, một ngân hàng cũng bán đấu giá tài sản là 6 lô đất nằm trên phường Đa Kao, quận 1, TP.HCM. Đây là số tài sản đảm bảo của Công ty TNHH Phát triển địa ốc Sài Gòn Mới. Các lô đất trên có diện tích gần 2.000 m2, được bán với giá khởi điểm là 430 tỷ đồng, tương đương với hơn 220 triệu đồng/m2.

Được biết, trong tháng 4 này, Agribank sẽ tổ chức đấu giá khoản nợ của doanh nghiệp tư nhân. Theo đó, khoản nợ cả gốc cả lãi là hơn 700 tỷ đồng được đảm bảo bằng quyền sử dụng đất sản xuất kinh doanh và toàn bộ giá trị xây dựng của công trình cao ốc căn hộ Hạnh Phúc tương lai trên diện tích gần 7.000 m2 ở Bình Chánh. Mặc dù tổng khoản nợ xấu kia lên đến hơn 700 tỷ đồng nhưng giá khởi điểm mà ngân hàng đưa ra chỉ là hơn 350 tỷ đồng. Như vậy, giá mà ngân hàng muốn thu về chỉ tương đương với một nửa nợ xấu của doanh nghiệp. Tuy nhiên, theo một số môi giới bất động sản tại TP.HCM, khả năng đấu giá thành công của thương vụ trên không cao.

Vì sao giá rẻ vẫn “không trôi”?

Một câu hỏi đặt ra là tại sao giá bất động sản phát mãi đã thấp hơn rất nhiều so với giá thị trường nhưng dù đã đấu giá cả chục lần mà không ai mặn mà.

Tiến sĩ Nguyễn Trí Hiếu, chuyên gia kinh tế cho rằng, việc các bất động sản phát mãi khó bán là vì khâu định giá đầu vào của các ngân hàng có vấn đề. Khi định giá bất động sản để cho vay, vì một lý do nào đó, họ định giá quá cao. Sau này, dù đã giảm giá nhiều lần nhưng vẫn chưa thể sát với mức giá thực tế.

Chuyên gia kinh tế này cho rằng, để tránh tình trạng định giá tài sản đầu vào quá cao dẫn đến khó bán đấu giá tài sản đảm bảo sau này, các ngân hàng cần siết chặt hơn nữa việc thẩm định tài sản. Chỉ khi tài sản được định giá đúng thì sau này tính thanh khoản khi xử lý nợ xấu từ việc bán tài sản đảm bảo mới diễn ra nhanh chóng.

Lý giải về vấn đề này, ông Trương Mạnh Nhân, Giám đốc Công ty địa ốc An Khang nói rằng, có nhiều nguyên nhân dẫn đến việc các bất động sản phát mãi dù “giá hời” nhưng ít người để ý. Thứ nhất là tâm lý của người Việt lâu nay vẫn coi những mảnh đất, căn hộ gia chủ cầm cố mà không thể trả được là xui rủi. Họ nghĩ rằng, có thể bất động sản đó là đen đủi, không có lộc khiến chủ của nó vỡ nợ, mất khả năng thanh toán.

“Điều này cũng giống như nhiều người luôn sợ mua phải xe chủ cũ gặp tai nạn vậy. Vì họ sợ đi xe đó sẽ rất đen đủi. Bất động sản cũng vậy, ở trong ngồi nhà, mảnh đất đó sẽ gặp chuyện không may trong làm ăn kinh doanh”, ông Nhân nói.

Cũng theo ông Nhân, nguyên nhân thứ 2 là bất động sản phát mãi thường là những lô đất lớn, giá trị lớn nên đây là sân chơi của các doanh nghiệp, cá nhân có tiềm lực kinh tế lớn. Vì thế đối tượng mua hàng cũng bị bó hẹp hơn.

Cũng theo vị này, một vấn đề nữa là người mua tài sản phát mãi sợ thủ tục giấy tờ phức tạp giữa ba bên: Bên thế chấp, ngân hàng và bên mua tài sản thế chấp. Khi làm việc trực tiếp giữa bên mua tài sản và bên thế chấp, nhiều khi bên thế chấp không hợp tác. Thậm chí xảy ra kiện tụng kéo dài thời gian bàn giao tài sản. tiến hành thủ tục nộp thuế và làm thủ tục đăng ký sang tên.

|

3 bước giao dịch khi mua tài sản thế chấp tại ngân hàng bên mua cần lưu ý Bước 1: đề nghị bên bán cung cấp xác nhận của ngân hàng về tổng dư nợ các khoản vay, các cam kết, nghĩa vụ bảo lãnh, thanh toán. Bước 2: đề nghị lập thỏa thuận 3 bên giữa bên mua tài sản, bên bán tài sản và ngân hàng. Bước 3: Nhanh chóng tiến hành thủ tục nộp thuế và làm thủ tục đăng ký sang tên. |