250 tỷ USD vốn hóa "bốc hơi", Nga đưa ra những biện pháp nào để cứu thị trường chứng khoán?

BÀI LIÊN QUAN

Chỉ số thị trường chứng khoán Nga lao dốc 45% sau tuyên bố tấn công UkraineBỏ túi bí quyết đầu tư của thần chứng khoán Warren Buffett để "ngồi vững" trước thị trường đầy biến độngNằm lòng 4 triết lý khi đầu tư chứng khoán của huyền thoại Peter Lynch: Đúng thời điểm ắt sẽ thành côngThị trường chứng Nga có lúc giảm tới 45%

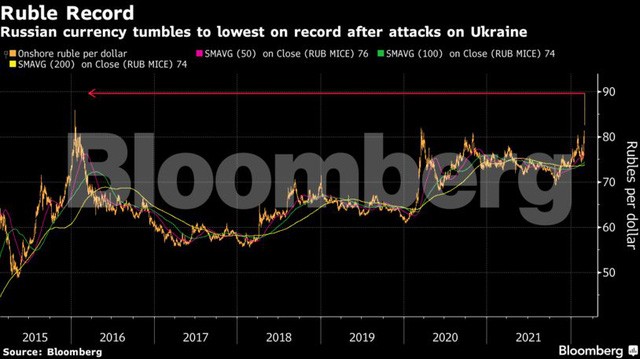

Sau chiến dịch quân sự đặc biệt ở miền Đông Ukraine của Nga vào hôm qua đã khiến đồng rúp giảm xuống mức thấp kỷ lục, chi phí bảo hiểm cho các khoản nợ đã tăng lên mức cao nhất từ năm 2009 cùng với thị trường chứng khoán có lúc giảm tới 45%.

Trước tình hình này, Ngân hàng Trung ương Nga cho biết họ có thể sẽ tham gia vào thị trường ngoại hối lần đầu tiên sau nhiều năm và thực hiện những biện pháp nhằm khắc phục sự thay đổi trên thị trường tài chính.

Cuộc tấn công quân sự của Nga vào Ukraine đã phủ bóng đen lên các thị trường trên toàn cầu, qua đó làm dấy lên một luồng lo ngại rủi ro mới. Các loại tài sản ở Nga đã phải chịu ảnh hưởng lớn sau khi Tổng thống Vladimir Putin ban hành lệnh thực hiện một chiến dịch quân sự tại Ukraine khiến cộng đồng quốc tế lên án và Mỹ đe dọa sẽ có thêm "biện pháp trừng phạt nghiêm khắc" với Moscow.

Ngân hàng Trung ương Nga không đề cập đến việc tăng lãi suất nhưng họ cho biết sẽ cung cấp thêm thanh khoản cho các ngân hàng bằng việc đưa ra 1 nghìn tỷ rúp (tương đương 11,5 tỷ USD). Bên cạnh đó, các nhà hoạch định chính sách đã tăng lãi suất chuẩn lên 525 điểm trong 12 tháng qua nhằm kiềm chế lạm phát.

Chiến lược gia Ulrich Leuchtmann của Commerzbank AG cho hay, tỷ giá Ruble/USD có thể tăng đáng kể và ổn định ở mức 100. Ngoài ra, vị chiến lược gia này không nghĩ rằng các biện pháp can thiệp sẽ là công cụ chính được lựa chọn mà chúng chỉ có thể ngăn chặn hiện tượng tăng vọt quá mức, việc tăng lãi suất cần phải sớm theo sau.

Trong phiên giao dịch đầu giờ chiều tại Moscow ngày hôm qua, thị trường chứng khoán và đồng rúp đã hồi phục phần nào. Cụ thể, sau khi giảm tới 9,4% thì đồng rúp đã giảm chỉ còn 3,6%. Chỉ số MOEX hạ bớt mức giảm xuống còn 25%. Cổ phiếu của Sberbank PJSC (công ty cho vay lớn nhất của Nga) đã giảm 45% ở mức 114 rúp. Gazprom PJSC giao dịch thấp hơn 39%.

Cùng với đó, trái phiếu chính phủ của Nga đã giảm mạnh xuống mức đáng quan ngại, phí bảo hiểm hoán đổi nợ tín dụng tăng vọt trên 750. Trái phiếu USD đáo hạn năm 2033 của Ukraine lao dốc, nâng lợi suất lên tới 88%, trong khi đó thị trường nội tệ bị đình chỉ, việc rút tiền mặt hàng ngày được áp dụng.

Khả năng tăng lãi suất có thể xảy ra

Trước đó, các nhà hoạt định chính sách đã từng tăng lãi suất vào ngày làm việc đầu tiên sau khi Quốc hội Nga thông qua việc đưa quân đội vào lãnh thổ Ukraine hồi năm 2014. Cùng việc giá dầu giảm trong cuối năm đó, Ngân hàng Trung ương Nga cuối cùng cũng đã nâng lãi suất chủ chốt lên 17% nhằm xoa dịu một cuộc khủng hoảng tiền tệ.

Piotr Matys, chiến lược gia tiền tệ cao cấp tại InTouch Capital Markets Ltd. ở London cho biết, việc gia tăng chi phí đi vay có thể là điều không cần bàn cãi, mặc dù quyết định tăng lãi suất trong tương lai còn phải phụ thuộc vào giá đồng rúp tăng như thế nào.

Cũng theo vị chiến lược gia này, nếu đồng rúp 'tương đối nhanh chóng đạt và vượt qua" mức 100 so với đồng USD thì khả năng tăng lãi suất có thể sẽ xảy ra. Mặc khác, theo dữ liệu do Bloomberg tổng hợp, các hợp đồng quyền chọn tiền tệ cho thấy xác xuất của việc đồng rúp chạm mức 100 đổi 1 USD trong quý II là 50%.

Ngân hàng Trung ương có thể được yêu cầu hỗ trợ nhiều hơn trong trường hợp các công ty và ngân hàng lớn của Nga là mục tiêu của phương Tây. Trong một tuyên bố vào đêm muộn của Tổng thống Mỹ Joe Biden, ông nói rằng sẽ công bố "những hậu quả khác" đối với Nga vào cuối ngày thứ 5 bên cạnh các lệnh trừng phạt được công bố hồi đầu tuần.

Ngân hàng Trung ương của Nga đã từng tiến hành can thiệp tiền tệ trực tiếp lần cuối vào năm 2014, có thể sử dụng những biện pháp khác để xoa dịu thị trường.

Sofya Donets, nhà kinh tế tại Renaissance Capital ở Moscow cho biết, các lựa chọn của họ sẽ gồm khả năng áp đặt các hạn chế đối với dòng vốn và mua tài sản xuyên biên giới và tập trung đặc biệt vào nợ đồng rúp trong nước. "Có thể giả định rằng theo kịch bản hiện tại, các biện pháp trừng phạt sẽ cực kỳ cứng rắn", đưa "động cơ chính trị" của ngân hàng trung ương lên hàng đầu. Điều đó làm cho chúng khó dự đoán hơn", bà nói.