VCBS: Năm 2023 mang đến cơ hội cho ngành xây dựng nhưng có sự phân hóa giữa các doanh nghiệp

BÀI LIÊN QUAN

Thị trường bất động sản tiếp tục đối mặt với nhiều thách thức trong năm 2023TS. Cấn Văn Lực: Năm 2023, cung tiền sẽ tăng trở lạiTS. Nguyễn Đức Độ: Lạm phát năm 2023 có thể sẽ đạt đỉnh vào quý 1 sau đó hạ nhiệtTheo Nhịp sống thị trường, Chứng khoán VCBS trong báo cáo mới cập nhật đã đánh giá triển vọng của ngành xây dựng trong năm 2023 sẽ có sự phân hóa mạnh mẽ giữa các doanh nghiệp. Theo VCBS, điều kiện hoạt động thi công các công trình trong năm 2023 sẽ được cải thiện đáng kể, về cơ bản lực lượng lao động đã ổn định hơn trước và chu kì thời tiết dự báo chuyển sang trạng thái El Nino, tạo điều kiện thuận lợi cho các hoạt động thi công và các dự án hạ tầng giao thông.

Kể từ quý 3/2022, giá cả của một số loại vật liệu xây dựng và đặc biệt là thép đã ghi nhận mức sụt giảm đáng kể. Theo như kỳ vọng của VCBS, giá thép sẽ chưa ghi nhận xu hướng tăng mới trong thời gian tới, điều này kỳ vọng sẽ tác động tích cực đến biên lợi nhuận của các doanh nghiệp xây lắp.

Theo VCBS, tác động sẽ có sự phân hóa giữa các nhóm doanh nghiệp. Cụ thể, nhóm xây dựng dân dụng (đặc biệt là những dự án cao tầng) cùng với xây dựng công nghiệp sẽ được hưởng lợi đáng kể nhờ việc nguyên liệu thép và tôn chiếm tỷ trọng cao ở trong cơ cấu chi phí.

Trên dự kiến, biên lợi nhuận nhóm doanh nghiệp sẽ cải thiện khi hợp đồng với các nhà cung cấp được điều chỉnh theo đơn giá mới. Với những doanh nghiệp xây dựng cơ sở hạ tầng và đặc biệt là những dự án cao tốc, tác động này có phần hạn chế bởi các loại vật liệu chiếm tỷ trọng cao trong tổng chi phí như đất đắp, cát san nền, đá,… vẫn duy trì xu hướng tăng giá.

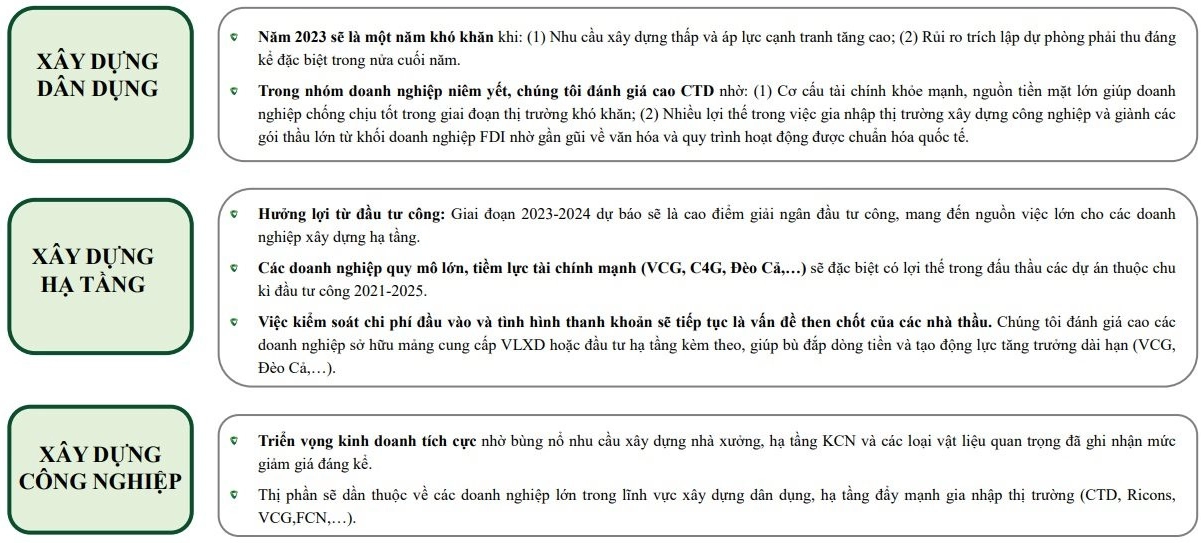

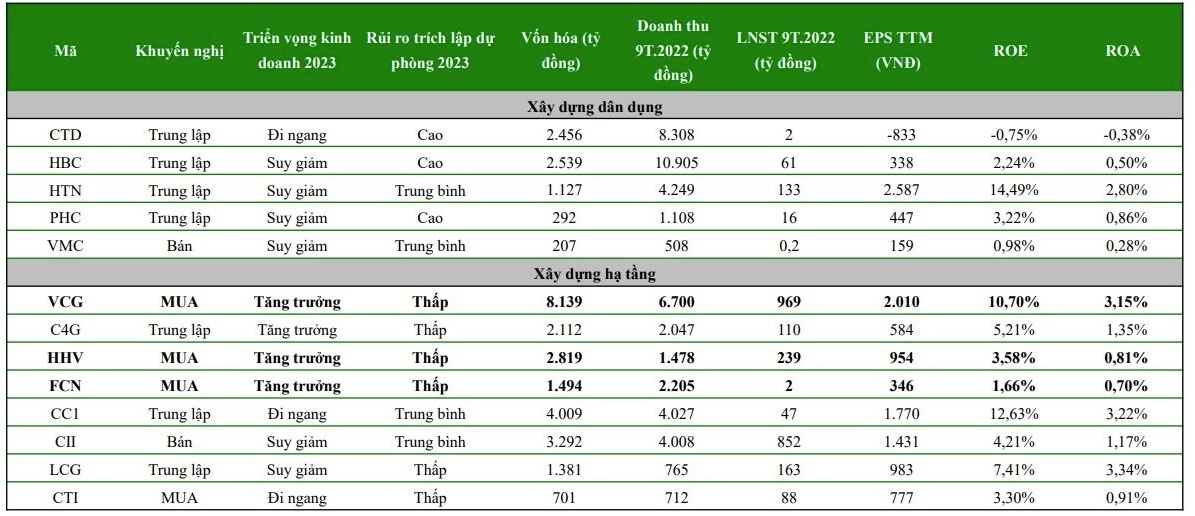

Cụ thể, năm 2023 sẽ là một năm khá khó khăn với nhóm xây dựng dân dụng bao gồm CTD, HBC, PHC, Ricons,… bởi các doanh nghiệp này chủ yếu thi công những công trình chung cư, khu đô thị, trung tâm thương mại, tòa văn phòng… Theo dự báo, hoạt động triển khai những dự án nhà ở cùng khối lượng thi công của những doanh nghiệp này trong năm 2023 vẫn ở mức thấp bởi số lượng dự án được cấp phép không nhiều, trong khi thị trường bất động sản đang đi vào giai đoạn trầm lắng, nguồn vốn phát triển dự án của các chủ đầu tư cũng bị bị thu hẹp.

Trong khi đó, chủ đầu tư ở những dự án quy mô lớn sẽ có xu hướng sử dụng dịch vụ của nhiều nhà thầu ở các phân khu và gói thầu khác nhau; giúp gia tăng cơ hội cho các nhà đầu tư tham gia vào những dự án quy mô lớn. Tuy nhiên, vị thế đàm phán cùng với biên lợi nhuận của các doanh nghiệp ít nhiều sẽ bị ảnh hưởng. Một số doanh nghiệp sở hữu lợi thế sẽ giữ được sự ổn định nhất định trong bối cảnh cạnh tranh mới, đó chính là các doanh nghiệp có mối quan hệ lâu năm, chặt chẽ với các chủ đầu tư bất động sản lớn hoặc nằm trong hệ sinh thái của chủ đầu tư.

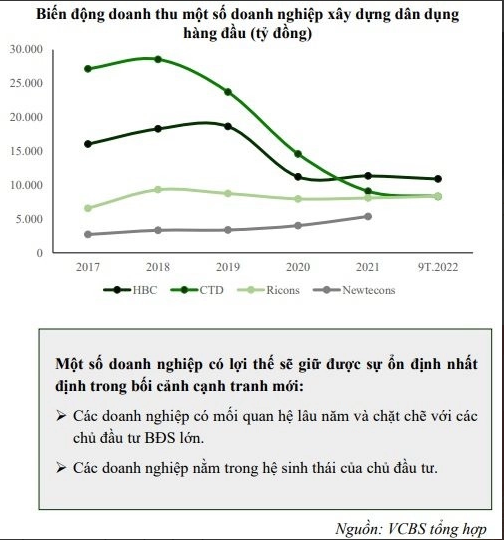

Trong năm 2023, một lượng lớn trái phiếu doanh nghiệp bắt đầu đáo hạn, tạo áp lực lớn cho các doanh nghiệp bất động sản. Nhiều chủ đầu tư có thể thiếu hụt dòng tiền nghiêm trọng trong bối cảnh áp lực trích dự phòng phải thu từ giữa năm 2023 sẽ ngày càng mạnh. Những doanh nghiệp với cơ cấu tài chính khỏe mạnh và dòng tiền tốt sẽ chống chịu được qua giai đoạn thị trường khó khăn.

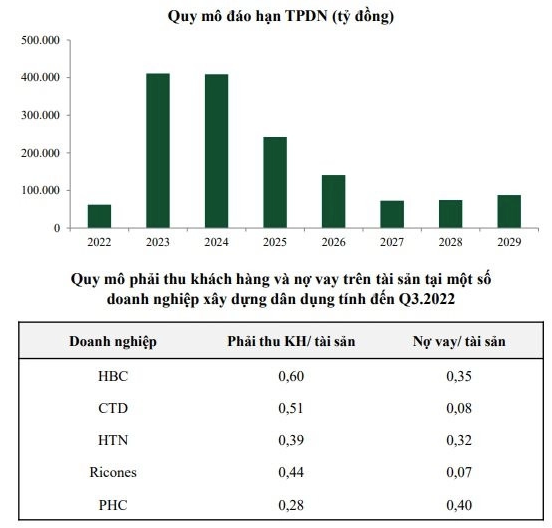

Đối với nhóm xây dựng hạ tầng chuyên về thi công cao tốc, đường quốc lộ, cầu, sân bay, theo đánh giá của VCBS, nhóm này sẽ được hưởng lợi từ đầu tư công. Được biết, kế hoạch đầu tư công trung hạn 2021-2025 lên đến 2,9 triệu tỷ đồng – cao hơn nhiều so so với các chu kỳ đầu tư trước. Theo dự báo, giai đoạn 2023-2024 sẽ là cao điểm giải ngân đầu tư công, giúp các doanh nghiệp xây dựng hạ tầng có được nguồn việc lớn. Trong chu kỳ đầu tư công 2021-2025, những doanh nghiệp với quy mô lớn và tiềm lực tài chính mạnh mẽ sẽ có lợi thế trong việc đấu thầu các dự án.

Tuy nhiên, nhiều khả năng các dự án sẽ đối mặt với nguy cơ thiếu hụt vật liệu đắp. Trong khi đó, việc kiểm soát chi phí đầu vào cùng với tình hình thanh khoản tiếp tục trở thành vấn đề then chốt của các nhà thầu, các doanh nghiệp sở hữu mảng cung cấp vật liệu xây dựng hoặc đầu tư hạ tầng kèm theo, từ đó giúp bù đắp dòng tiền và tạo ra động lực tăng trưởng dài hạn.

Theo VCBS, những gói thầu xây lắp mới trong chu kỳ đầu tư 2021 – 2025 chủ yếu tập trung nhiều hơn cho các doanh nghiệp sở hữu quy mô và tiềm lực tài chính lớn, không phụ thuộc quá nhiều vào nguồn vốn vay tài chính đối với hoạt động thi công. Bên cạnh đó, các doanh nghiệp này cần có khả năng tận dụng việc tham gia xây lắp dự án hạ tầng nhằm cải thiện các hoạt động kinh doanh khác.

Nhóm xây dựng công nghiệp có triển vọng kinh doanh tích cực

Nhóm xây dựng công nghiệp (FCN, LLM, Sumitech, Icons,…) chuyên về thi công nhà xưởng, nhà máy, kho bãi… cũng được kỳ vọng kinh doanh tích cực. VCBS cho biết, thị trường xây dựng nhà xưởng, kho bãi năm 2023 được dự báo sẽ tương đối thuận lợi với những doanh nghiệp xây lắp trong nước nhờ nhu cầu nhà xưởng tăng cao và dòng vốn FDI duy trì mức tăng trưởng tích cực.

Cũng trong năm tới, các nhà phát triển khu công nghiệp có xu hướng tự đầu tư hệ thống nhà xưởng sau đó cho thuê sẽ ngày càng gia tăng. Điều này mang đến lợi thế cho các nhà thầu trong nước. Chưa kể, những vật liệu chủ đạo trong xây dựng nhà xưởng và nhà máy cũng ghi nhận mức giảm mạnh, kỳ vọng sẽ giúp biên lợi nhuận của các doanh nghiệp được cải thiện.

Trong giai đoạn tới, mức độ cạnh tranh dự kiến cũng tăng lên đáng kể khi nhiều doanh nghiệp lớn thuộc lĩnh vực xây dựng dân dụng/hạ tầng tích cực gia nhập thị trường. Theo đánh giá của VCBS, thị phần sẽ dần thuộc về những doanh nghiệp lớn trong lĩnh vực xây dựng dân dụng và hạ tầng đẩy mạnh gia nhập thị trường.