Triển vọng cổ phiếu ngành xây dựng tích cực nhờ giá thép giảm và đẩy mạnh đầu tư công nửa cuối năm

BÀI LIÊN QUAN

Thị trường chứng khoán hôm nay 12/7: Cổ phiếu tăng trần cả loạt, VN-Index bứt phá gần 20 điểmLuật Kinh doanh bảo hiểm (sửa đổi) mở ra cơ hội đầu tư dài hạn với cổ phiếu ngành Bảo hiểm?Nhà đầu tư chuyển hướng bắt đáy loạt cổ phiếu chiết khấu sâuGiá thép nối dài đà giảm, giá xi măng vẫn tiếp tục tăng

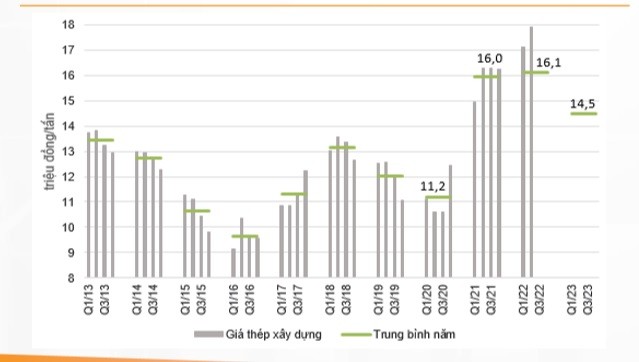

Theo Người đồng hành, ngày 9/7 vừa qua, những thương hiệu thép hàng đầu như Hòa Phát, Việt Ý, Việt Đức… vừa giảm giá thép lần thứ 8 liên tiếp trong 2 tháng. Cụ thể, giá thép cuộn và thanh vằn giảm xuống mức 16.000 - 16.500 đồng mỗi kg, tương đương giảm khoảng 8-9% so với cùng giá hồi đầu tháng 5 và giảm 13-15% so với đầu tháng 3. Theo đó, sau thời gian neo cao ở vùng 18.000 – 19.000 đồng/kg thì giá thép xây dựng đã hạ nhiệt về vùng tương đương với cùng kỳ năm trước.

VSA cho rằng, nguyên nhân khiến giá thép giảm trong thời gian qua là do giá nguyên vật liệu giảm liên tục từ cuối tháng 3 đến nay khiến thị trường chững lại. Nhà phân phối tìm cách giảm lượng hàng tồn kho nên hàng xuất khẩu cũng giảm nhiều so với bình thường.

Chứng khoán SSI cho biết, sau khi tăng 15% trong quý I do nhu cầu bị dồn nén, sản lượng tiêu thụ thép (thép xây dựng, tôn mạ và ống thép) trong tháng 4 và tháng 5 đã giảm khoảng 32% so với cùng kỳ. Nhu cầu yếu hơn được cho bởi giá thép neo ở mức cao cùng sự gia tăng của các chi phí nguyên vật liệu xây dựng khác đã khiến hoạt động bị đình trệ, ngoài ra, lo ngại giá thép tạo đỉnh cũng khiến các nhà phân phối tạm dừng việc dự trữ hàng tồn kho và chính sách quản lý siết chặt dòng vốn vào bất động sản.

Còn VNDirect kỳ vọng giá thép xây dựng sẽ giảm dần về mức trung bình trong dài hạn. Tuy nhiên, triển vọng nhu cầu thép hồi phục mạnh sau đại dịch cũng như việc giá nguyên liệu đầu vào duy trì ở mức cao sẽ khiến quá trình giảm giá này kéo dài hơn dự kiến. Theo đó, giá bán thép xây dựng trung bình năm 2022 - 2023 sẽ đạt lần lượt 16.100 - 14.500 đồng/kg (giảm 5% - 15% so với giá hiện tại).

Việc giá thép "hạ nhiệt" giúp các doanh nghiệp xây dựng hưởng lợi đáng kể. Trong cơ cấu chi phí xây dựng, nguyên vật liệu chiếm đến 65-70% giá dự toán xây dựng công trình, trong đó thép và xi măng là hai vật liệu quan trọng nhất. Song, giá xi măng vẫn tăng lên mức 1,65 – 1,7 triệu đồng/tấn do chi phí nguyên liệu đầu vào như than, điện, xăng dầu, thạch cao, các loại phụ gia, vỏ bao, giá cước và nhân công đều tăng.

Theo nhận định của Hiệp hội xi măng, giá xi măng trong nửa cuối năm sẽ tiếp tục tăng khi chi phí đầu vào vẫn cao và sản lượng tiêu thụ nội địa có thể tăng trở lại nhờ đẩy mạnh giải ngân vốn đầu tư công và triển khai các công trình hạ tầng giao thông trọng điểm.

Triển vọng ngành xây dựng tích cực nhờ đẩy mạnh đầu tư công

Số liệu của Bộ Kế hoạch và Đầu tư cho thấy, giải ngân đầu tư công đầu năm ước đạt 151 tỷ đồng, thực hiện gần 28% kế hoạch Thủ tướng giao. Bên cạnh những yếu tố liên quan khác như chính sách, thể chế, nguồn lao động thiếu hụt... thì giá nguyên vật xây dựng tăng cao cũng là nguyên nhân khiến giải ngân đầu tư công chậm.

Theo đó, VNDirect kỳ vọng giải ngân vốn đầu tư công nửa cuối năm 2022 sẽ tăng khi giá nhiều loại hàng hóa có dấu hiệu đạt đỉnh và gói kích thích kinh tế hơn 113.000 tỷ đồng bắt đầu được giải ngân từ tháng 4.

Bên cạnh đó, Thủ tướng Phạm Minh Chính đã ký Quyết định số 548/QĐ-TTg ngày 2/5 thành lập 6 đoàn kiểm tra để giải quyết các vướng mắc liên quan đến giải ngân vốn đầu tư công. Cụ thể, Chính phủ sẽ thực hiện nhiều giải pháp quyết liệt nhằm đẩy mạnh đầu tư công trong nửa cuối năm 2022 và năm 2023 như tăng tần suất cập nhật giá vật liệu tại các địa phương, lập sổ công trình để đảm bảo thanh toán nhanh chóng cho nhà thầu, giao trách nhiệm cho các trưởng ban quản lý dự án, khảo sát và cấp phép sớm các mỏ vật liệu thực hiện 12 dự án thành phần cao tốc Bắc Nam phía đông giai đoạn 2, tránh tình trạng thiếu hụt nguồn cung như giai đoạn 1.

Xét cả năm, VNDirect duy trì kỳ vọng vốn đầu tư công tăng 20-30% so với năm trước khi tăng trưởng nửa cuối năm 2022 sẽ cao hơn năm trước nhờ mức nền thấp của cùng kỳ năm 2021. Ngoài ra, việc Việt Nam đang từng bước mở cửa lại nền kinh tế sau dịch bệnh, đầu tư công sẽ tăng trưởng nhanh trong cả năm 2023 và trở thành động lực chính cho nhu cầu xây dựng cũng như vật liệu xây dựng. Xét về dài hạn, quy mô các gói đầu tư tại các dự án giao thông trọng điểm tại Việt Nam là rất lớn, lên tới 32,1 tỷ USD trong giai đoạn 2022-2030.

Theo đánh giá của Chứng khoán Mirea Asset Việt Nam (MAS), biên lợi nhuận của ngành xây dựng chịu nhiều áp lực bởi chi phí nguyên vật liệu đầu vào tăng cao, lượng cung bất động sản trên thị trường nhà ở suy giảm, cũng như tác động lan tỏa từ đầu tư công chưa đạt kỳ vọng. Tuy nhiên, trong dài hạn, MAS kỳ vọng tích cực vào tăng trưởng của cổ phiếu ngành xây dựng khi nhu cầu đầu tư cơ sở hạ tầng và bất động sản dân cư tại Việt Nam là rất lớn; tiến độ đầu tư công đạt kế hoạch và các nút thắt của thị trường bất động sản được tháo gỡ, dư địa tăng trưởng của các công ty ngành xây dựng sẽ được rộng mở.

Theo đó, các doanh nghiệp xây dựng ở từng phân khúc đều được hưởng lợi như: Nhóm dân dụng gồm Coteccons ( HoSE: CTD ), Hòa Bình ( HoSE: HBC ), Hưng Thịnh Incons ( HoSE: HTN ) hay nhóm công nghiệp, hạ tầng như Vinaconex ( HoSE: VCG ), Đèo Cả ( HoSE: HHV ), CII ( HoSE: CII ), Fecon ( HoSE: FCN ), Tracodi ( HoSE: TCD ), CIENCO4 ( UPCoM: C4G )…