Thông tin NHNN giảm lãi suất sẽ ảnh hưởng thế nào đến thị trường chứng khoán?

BÀI LIÊN QUAN

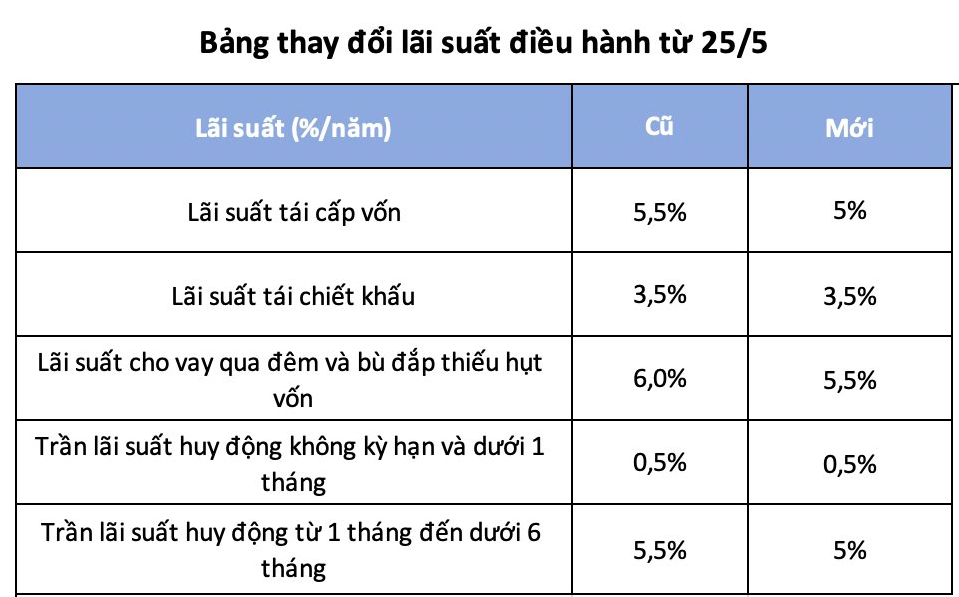

Đề xuất gói vay lãi suất dưới 3%/năm mua NƠXH: Phù hợp với tài chính của công nhânĐẩy mạnh chuyển đổi số, cắt giảm thủ tục, giảm lãi suất, tăng cường khả năng tiếp cận vốn để hỗ trợ người dân, doanh nghiệpĐề xuất gói vay lãi suất dưới 3%/năm cho công nhân mua nhà ở xã hộiNhịp sống thị trường thông tin, NHNN vừa có quyết định điều chỉnh giảm thêm đối với một loạt mức lãi suất điều hành, bắt đầu áp dụng kể từ ngày 25/5. Theo đó, lãi suất cho vay qua đêm trong thanh toán điện tử liên ngân hàng cùng với cho vay bù đắp thiếu hụt vốn trong thanh toán bù trừ của NHNN đối với các tổ chức tín dụng (TCTD) đã giảm từ 6,0%/năm xuống 5,5%/năm. Ngoài ra, lãi suất tái cấp vốn giảm từ 5,5%/năm xuống còn 5,0%/năm; lãi suất tái chiết khấu giữ nguyên 3,5%/năm.

Bên cạnh đó, trần lãi suất với tiền gửi có kỳ hạn từ 1 cho đến dưới 6 tháng giảm từ 5,5%/năm xuống còn 5,0%/năm. Trần lãi suất đối với tiền gửi bằng VND ở Quỹ tín dụng nhân dân và tổ chức tài chính vi mô giảm từ 6,0%/năm xuống còn 5,5%/năm. Đặc biệt, trần lãi suất với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng vẫn giữ nguyên mức 0,5%/năm.

Được biết, đây là lần thứ 3 NHNN giảm lãi suất điều hành trong 3 tháng qua. Vào tháng 3 và tháng 4 năm nay, NHNN đã 2 lần điều chỉnh một số chỉ tiêu lãi suất điều hành nhằm hỗ trợ nền kinh tế, mức giảm 0,5 - 1%/năm.

Động thái phù hợp với bối cảnh sức khỏe kinh tế

Theo ông Trần Ngọc Báu - CEO Wi Group, xét về khía cạnh chính sách, động thái của NHNN là hoàn toàn phù hợp trong bối cảnh sức khỏe kinh tế trong nước vẫn đang còn suy yếu. Quyết định giảm lãi suất cũng không bất ngờ, bởi thị trường cả tuần qua đã truyền nhau thông tin này.

Thống kê cho thấy, tần suất giữa những lần giảm lãi suất vào thời kỳ đầu chu kỳ giảm là khoảng 1-2 lần/tháng nên lần giảm lãi suất thứ 3 này không quá gấp gáp. Tuy nhiên, NHNN vẫn đang khá cẩn trọng khi đưa ra quyết định. Mặt bằng lãi suất chính sách đang tiệm cận vùng lãi suất thấp nhất trong lịch sử, vì thế không gian giảm lãi suất không còn nhiều.

Trong lần này, bên cạnh việc giữ nguyên lãi suất chiết khấu và tiền gửi dưới 1 tháng, NHNN đã giảm mọi lãi suất còn lại 0,5%, các loại lãi suất chính sách đều giảm tương đương nhau là 1,5%, chỉ còn 0,5% là lấy lại hết đà tăng 2% trong chu kỳ tăng lãi suất gần nhất hồi cuối năm 2022.

Cũng theo ông Báu, việc Fed ngừng tăng lãi suất từ kỳ họp tháng 6 cũng dễ hiểu. Còn việc Fed giữ lãi suất trong mặt bằng này bao nhiêu còn tùy thuộc vào thị trường lao động cũng như tốc độ của sự suy yếu sản xuất và lạm phát. Tăng giảm lãi suất và tăng giảm bảng cân đối của NHTW là 2 vấn đề có phần độc lập. Để quan sát sự nới lỏng hoặc thắt chặt của Fed cần quan tâm đến 2 biên số, đó là lãi suất chính sách cùng với quy mô bảng cân đối kế toán.

Dư địa giảm lãi suất vẫn còn

CEO Wi Group cho biết, với mặt bằng lãi suất chính sách ở mức 3,5% đến 5,5% như thời điểm hiện tại, có thể nói dư địa giảm lãi suất vẫn còn. Xét về mặt số học, NHNN vẫn có thể đưa lãi suất chính sách về mức 0,5-1% để hỗ trợ nền kinh tế nếu như tình hình quá căng thẳng.

Xét về mặt hiệu quả tổng thể, để cân đối giữa tăng trưởng kinh tế với ổn định lạm phát và kiểm soát tỷ giá tốt, dư địa thực tế của Việt Nam hiện không còn nhiều. Việc quá tập trung vào giảm lãi suất nhưng cung tiền đóng băng, hiệu quả mang lại có thể sẽ không cao, khiến nguồn lực lãng phí.

Trong bối cảnh cung tiền yếu hiện tại, việc cố gắng chạy theo việc giảm lãi suất nhanh chóng so với xu hướng toàn cầu khi tỷ giá vẫn còn nhiều ẩn số sẽ phát sinh những rủi ro đảo ngược dòng vốn, đồng thời gây hệ lụy kép với kinh tế Việt Nam. Theo quan điểm cá nhân, ông Báu cho rằng cần làm đồng bộ cả 2 mặt trận, đó là giá và thanh khoản.

Thị trường chứng khoán phản ứng ra sao trước thông tin NHNN giảm lãi suất?

Theo CEO Wi Group, quyết định giảm lãi suất lần này của NHNN khó tác động mạnh đến thị trường chứng khoán. Thị trường chỉ phản ứng ngược chiều mạnh mẽ trước những diễn biến lợi suất khi có sự đảo ngược thanh khoản đi kèm, nếu không, hoạt động của thị trường cũng khá yếu ớt. Thực tế cho thấy, trong 2 lần giảm lãi suất trước đó, phản ứng của thị trường chứng khoán cũng có phần nhạt nhòa.

Hiện tại, nếu lãi suất giảm, sự đồng bộ vẫn còn yếu và thanh khoản hệ thống chỉ ở mức cân bằng, cung tiền gần như đình trệ. Dễ dàng nhận ra, đợt giảm lãi suất lần này tác động không đủ mạnh để thị trường chứng khoán có một sự bứt tốc mạnh mẽ.

Thị trường chứng khoán đi ngược xu hướng lợi suất trái phiếu chính phủ, độ trễ thường trong khoảng từ 1 đến 3 tháng. Ông Báu nhận định, các nhà đầu tư không nên dự đoán thị trường mà dành nguồn lực cho việc dự báo xu hướng của lợi suất.

Trong ngắn hạn, diễn biến lợi suất trái phiếu chính phủ vẫn phụ thuộc khá nhiều vào diễn biến lãi suất liên ngân hàng, thanh khoản hệ thống và thị trường mở. Những yếu tố này cũng phụ thuộc vào lãi suất chính sách, ý chí tạo lập của NHNN trong việc điều hành thị trường mở cũng như mức độ ách vốn. Lãi suất điều hành giảm sẽ khiến mặt bằng lãi suất liên ngân hàng cùng lợi suất trái phiếu giảm. Diễn biến này nếu xét về lý thuyết mô hình định giá cùng sự kỳ vọng đều ủng hộ tích cực cho tài sản tài chính.

Xét về dài hạn, thị trường cổ phiếu chỉ tăng trong bối cảnh tối thiểu một trong ba yếu tổ dưới đây được đáp ứng: Lợi nhuận tăng trưởng mạnh hơn chi phí vốn, chi phí vốn giảm mạnh hơn lợi nhuận hay tiền quá dư thừa và định giá không còn là vấn đề quan tâm.