Thấy gì sau cú tăng bất ngờ của lãi suất liên ngân hàng?

BÀI LIÊN QUAN

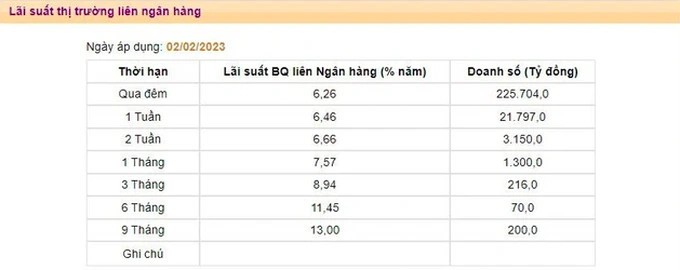

Doanh nghiệp BĐS mong tiếp cận được vốn vay, lãi suất hạ nhiệt… trước thềm hội nghị của Ngân hàng Nhà nướcCái khó của doanh nghiệp: Làm sao xây nhà ở xã hội khi lãi suất đang 14 - 15%/năm?Fed tiếp tục tăng lãi suất lần thứ 8 liên tiếp nhưng với tốc độ chậm hơnTheo số liệu thống kê của Ngân hàng Nhà nước, ngày 2/2 vừa qua, ở kỳ hạn 9 tháng, lãi suất vay mượn đồng tiền giữa các ngân hàng bất ngờ tăng từ 9,61%/năm lên 13%/năm với doanh số 200 tỷ đồng. Bên cạnh đó, mức lãi suất qua đêm là 6,26% một năm, cao hơn 0,17% so với thời điểm trước Tết Nguyên Đán và hơn 1,7 so với cuối năm 2022.

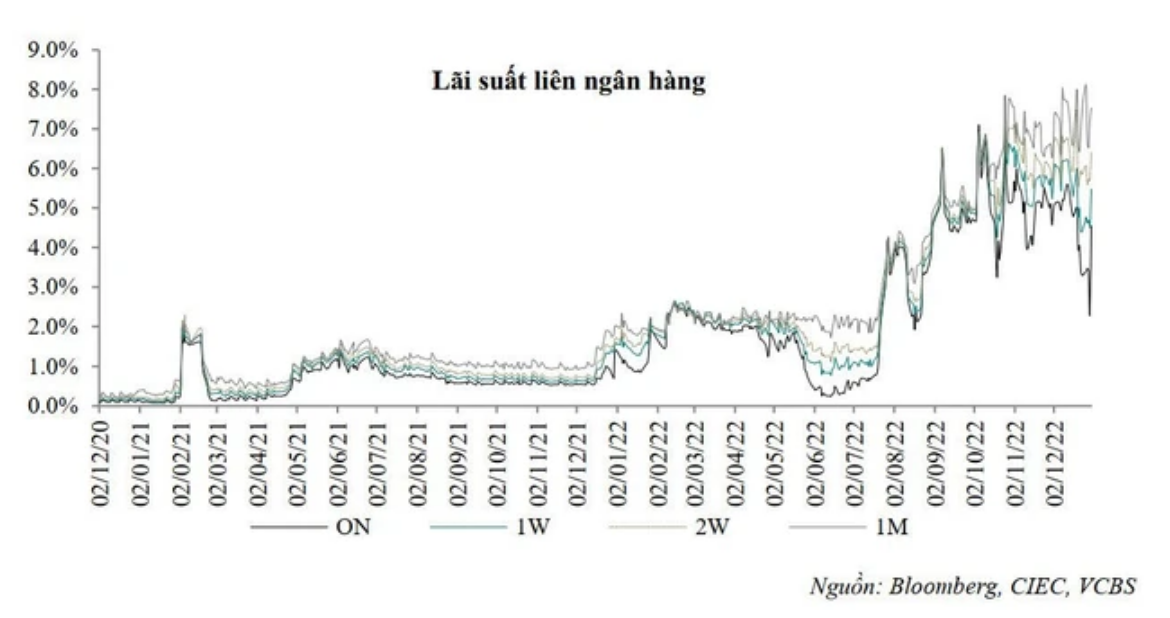

Đáng chú ý, lãi suất liên ngân hàng vẫn có dấu hiệu tăng bất chấp việc ngân hàng Ngân hàng Nhà nước liên tục “bơm” thanh khoản với tổng khối lượng cung ứng ròng gần 70.800 tỷ đồng trong 5 phiên giao dịch ngay sau Tết Nguyên Đán.

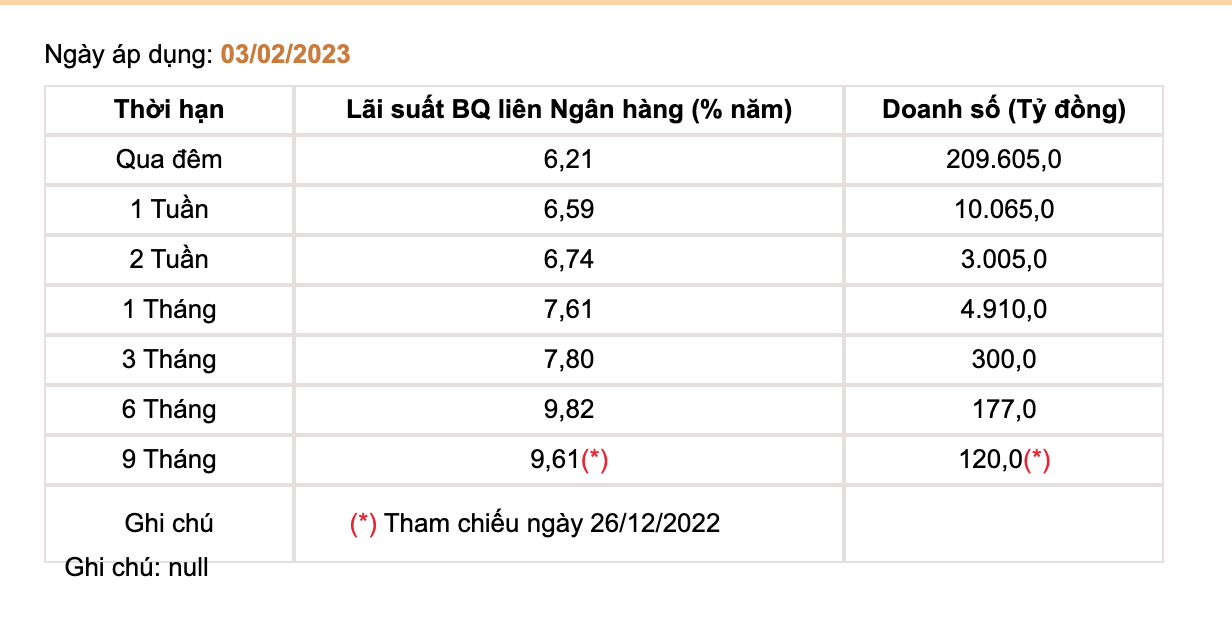

Đến thời điểm hiện tại, theo số liệu cập nhật mới nhất từ phía Ngân hàng Nhà nước, lãi suất liên ngân hàng ở kỳ hạn 9 tháng đã giảm về mức 9,61%, doanh số cũng sụt giảm từ 200 tỷ đồng xuống 120 tỷ đồng. Bên cạnh đó, mức lãi suất ở kỳ hạn qua đêm cũng giảm về mức 6,21%.

Theo các chuyên gia về tài chính – ngân hàng, lãi suất liên ngân hàng là lãi vay vốn của các ngân hàng với nhau thông qua thị trường liên ngân hàng khi các nhà băng thiếu lượng tiền dự trữ tại Ngân hàng Nhà nước. Với tính chất ngắn hạn, mức lãi suất này liên tục biến động theo từng ngày và không ảnh hưởng nhiều đến lãi suất vay vốn tại ngân hàng của các doanh nghiệp, cá nhân hiện nay. Cho nên, những ai đang và sắp vay vốn ngân hàng không nhất thiết phải nắm rõ về mức lãi suất này.

Chia sẻ về vấn đề này, TS. Võ Trí Thành – Viện Trưởng Viện Nghiên cứu Chiến lược thương hiệu và Cạnh tranh (BCSI) cho biết, nguyên nhân khiến lãi suất liên ngân hàng bật tăng vừa qua là do thanh khoản trong hệ thống các ngân hàng bị biến động.

Bắt đầu từ cuối năm 2022, vấn đề thanh khoản trong hệ thống ngân hàng có những diễn biến tương đối căng thẳng, biểu hiện qua biến động lãi suất trên thị trường. Thanh khoản trong hệ thống ngân hàng là nguyên nhân sâu xa dẫn đến việc phải cơ cấu lại hệ thống để đảm bảo an toàn và phát triển lành mạnh. Cho nên, Ngân hàng Nhà nước rất quan tâm và điều hành sát sao vấn đề này.

“Nhưng việc lãi suất liên ngân hàng tăng cao bất ngờ vừa qua chỉ là hiện tượng nhất thời, ngắn hạn và chắc chắn Ngân hàng Nhà nước sẽ có sự điều chỉnh. Đây không phải là một cú sốc quá lớn cho thị trường tài chính hiện nay. Bởi lẽ, vấn đề này chỉ ảnh hưởng trong hệ thống quản trị giữa các ngân hàng. Còn tác động ra sao đến vấn đề vay vốn ngân hàng của các doanh nghiệp, cá nhân còn phù thuộc vào mức tăng đến bao nhiêu và kéo dài bao lâu”, ông Thành nhấn mạnh.

Nhận định về mức lãi suất vay vốn tại các ngân hàng hiện nay, TS. Đào Xuân Sơn – Chuyên gia kinh tế - tài chính, Giám đốc công ty Luật Justiva Law cho biết, mặt bằng lãi suất huy động vay và cho vay hiện nay của các ngân hàng là phù hợp. Có thể, mức lãi suất này gây khó khăn cho doanh nghiệp nhưng không phải doanh nghiệp nào cũng sẽ bị khai tử.

Ngân hàng Nhà nước tăng lãi suất để tránh tạo ra khoảng cách quá lớn trong công tác điều hành so với mặt bằng chung và xu hướng của các quốc gia trên thế giới. Nếu đi ngược lại thì nền kinh tế Việt Nam sẽ bị tổn thương.

Tuy nhiên, Chính phủ sẽ không để lãi suất tiếp tục tăng cao và duy trì trong một thời gian dài. Nếu doanh nghiệp phải vay vốn với lãi suất cao để phục vụ cho hoạt động sản xuất kinh doanh (gọi là đầu vào) thì chắc chắn họ sẽ tự động chuyển hết phần lãi suất cao này vào giá bán "ở đầu ra". Như vậy sẽ làm tăng mặt bằng giá của xã hội, tức làm tăng lạm phát chi phí đẩy, đồng thời còn có thể làm gia tăng lượng cung tiền từ nước ngoài, từ đó làm tăng áp lực lạm phát tiền tệ.

Ngoài ra, việc duy trì mức lãi suất cao trong một thời gian dài sẽ đưa đến các hệ lụy là đầu tư xã hội bị hạn chế, gia tăng đình trệ, suy thoái có khả năng xuất hiện dẫn đến tình trạng thất nghiệp và phá sản, gây áp lực lạm phát trong tương lai bởi gánh nặng nợ lãi huy động cho ngân hàng và ngân sách nhà nước.

Vị chuyên gia này kiến nghị, để thích ứng và giảm thiểu tác động, hệ lụy của lãi suất cao thì Chính phủ cần tiếp tục duy trì điều hành lãi suất theo tín hiệu thị trường một cách linh hoạt và phù hợp với mục tiêu quản lý vĩ mô. Đồng thời, Chính phủ cần gia tăng sự quản lý, làm trong sạch và tạo điều kiện cho thị trường chứng khoán phát triển lành mạnh, vững bền; cần có các gói tín dụng hỗ trợ nền kinh tế với lãi suất ưu đãi, giúp doanh nghiệp đa dạng hóa kênh huy động và giảm thiểu chi phí tiếp cận vốn.