Thanh khoản "mất hút" bất chấp thị trường hồi phục, cơ hội nào cho ngành chứng khoán?

BÀI LIÊN QUAN

"Kịch bản" nào cho ngành chứng khoán cuối năm?Điều chỉnh là cơ hội để gia tăng tỷ trọng cổ phiếu, nhóm ngành nào có nhiều triển vọng trong tháng 9?Ngành bất động sản còn nhiều tiềm năng trong dài hạn, nhưng cơ hội sẽ phân hóaThị trường hồi phục nhưng thanh khoản "mất hút"

Sau phiên đầu tuần giảm mạnh nhất Châu Á, thị trường chứng khoán phiên hôm qua (20/9) đã phục hồi khá tích cực với sắc xanh lan tỏa trên hầu hết các nhóm cổ phiếu. Mặc dù còn rung lắc mạnh nhưng VN-Index vẫn đóng cửa ở mức cao nhất phiên với mức tăng 13,5 điểm lên mốc 1.218,93 điểm.

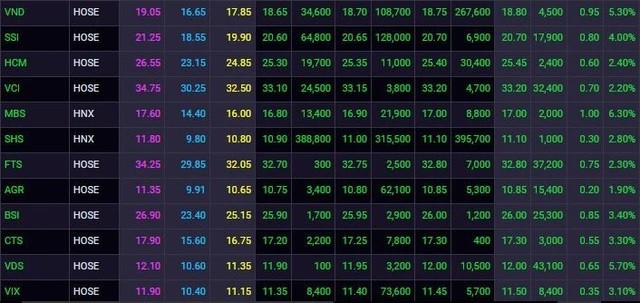

Trong đó, hầu hết các công ty chứng khoán đều ghi nhận chỉ số beta cao, nghĩa là cổ phiếu các doanh nghiệp này thường giảm mạnh hơn khi thị trường bước vào xu hướng giảm và ngược lại. Theo đó, không bất ngờ khi nhóm chứng khoán tiếp tục dẫn dắt trong nhịp hồi lần này. Cụ thể, các cổ phiếu SSI, VND, MBS, HCM, VDS, BSI, CTS,... đều đồng loạt tăng mạnh, thậm chí một số mã tăng trên 5%.

Trước đó, cùng xu hướng đi xuống của thị trường chung, phần lớn cổ phiếu nhóm chứng khoán đã giảm mạnh và đánh mất thành quả tăng giá đã đạt được trong tháng 8. So với mốc đỉnh, những cái tên như VND, SSI, MBS, HCM, SHS,... đều đã giảm khoảng 50-60% về thị giá. Do đó, việc dòng tiền bắt đáy bắt đầu nhập cuộc khi cổ phiếu đã chiết khấu sâu và lùi về ngưỡng hỗ trợ cứng cũng là điều dễ hiểu.

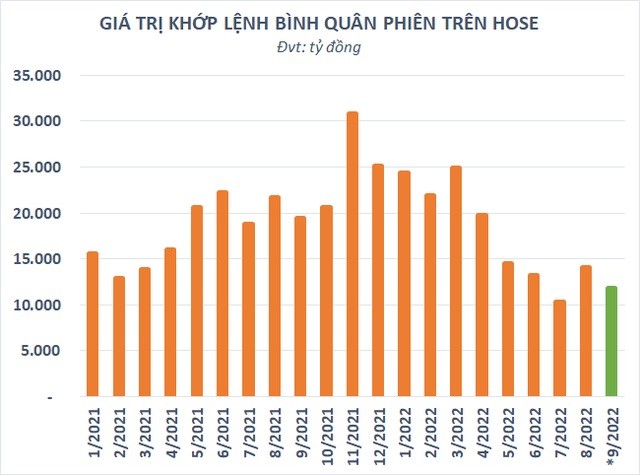

Tuy nhiên, để nhóm chứng khoán nối dài nhịp hồi là không đơn giản, đặc biệt trong bối cảnh thanh khoản thị trường chưa có sự cải thiện nào đáng kể sau khi chu kỳ thanh toán mới T+2 được áp dụng, thậm chí còn có dấu hiệu thụt lùi. Đơn cử ngay phiên vừa qua, dù rung lắc mạnh, giá trị khớp lệnh trên HoSE cũng chỉ đạt chưa đến 9.600 tỷ đồng, mức thấp nhất trong vòng gần 2 tháng kể từ phiên 27/7.

Tâm lý thận trọng của nhà đầu tư bao trùm thị trường sau 2 phiên giảm mạnh đã phần nào khiến giao dịch kém sôi động. Trên thực tế, thanh khoản thị trường đã có dấu hiệu chững lại từ đầu tháng 9 sau khi phục hồi khá tích cực trong tháng 8. Trên HoSE, giá trị khớp lệnh bình quân phiên tính từ đầu tháng 9 đến nay đã giảm khoảng 16% so với tháng trước, xuống 11.800 tỷ đồng.

Một số đánh giá cho rằng, nguyên nhân chủ yếu đến từ lo ngại trước những tác động từ bên ngoài có thể ảnh hưởng tiêu cực đến thị trường chứng khoán Việt Nam. Hiện tại, thị trường chứng khoán toàn cầu đang "nín thở" chờ đợi những động thái tiếp theo của Cục Dự trữ Liên bang Mỹ (Fed) sẽ tiếp tục nâng lãi suất thêm 0,75 điểm % lần thứ 3 liên tiếp và với bước nhảy này, lãi suất cơ bản của Fed sẽ tăng lên mức 3-3,25%.

Dữ liệu của CME Group cho thấy, giới đầu tư toàn cầu đã hoàn toàn loại bỏ phương án tăng 0,5 điểm % sau khi báo cáo lạm phát tháng 8 được công bố, thay vào đó họ đánh giá có 20% khả năng Fed sẽ tăng lãi suất hơn 1 điểm %. Việc Fed tăng tốc hút tiền sẽ có tác động mạnh đến dòng vốn đổ vào các tài sản tài chính có tính rủi ro cao như chứng khoán và thị trường Việt Nam cũng không phải ngoại lệ.

Dư địa phát triển vẫn còn dồi dào

Mặc dù còn nhiều khó khăn trong ngắn hạn, song triển vọng dài hạn của ngành chứng khoán Việt Nam vẫn được đánh giá khá lạc quan. Maybank IBG Research kỳ vọng thanh khoản sẽ phục hồi sớm khi những thông tin về thắt chặt chính sách quản lý có phần lắng xuống trong quý 4, thời điểm mà Chính phủ hoàn thiện khung pháp lý cho thị trường vốn.

Trong bối cảnh những bất ổn của nền kinh tế toàn cầu vẫn còn đang tiếp diễn, thanh khoản trên thị trường chứng khoán đã giảm về gần mốc năm 2018, thời điểm chỉ số VN-Index giao dịch dưới P/E bình quân 5 năm 2 độ lệch chuẩn, mức thấp nhất lịch sử. Do đó, Maybank IBG Research kỳ vọng điểm đảo chiều đang gần kề đối với thị trường chứng khoán Việt Nam.

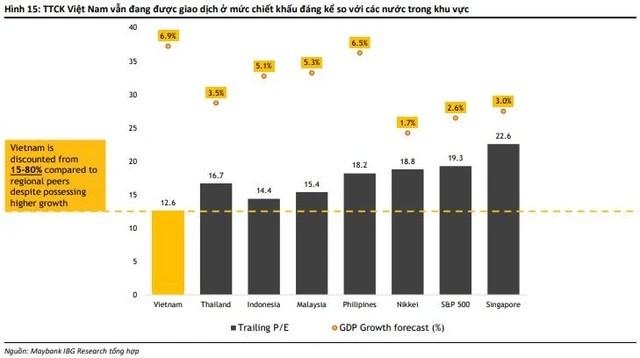

Ngoài ra, thị trường chứng khoán Việt Nam đang giao dịch ở mức định giá bị chiết khấu so với các quốc gia khác trong khu vực bất chấp tăng trưởng GDP ghi nhận ở mức cao hơn, tạo dư địa lớn cho tăng trưởng vốn hóa cũng như thanh khoản.

Bên cạnh đó, với số lượng 6,3 triệu tài khoản chứng khoán đã mở (trong đó hơn 97% là khách hàng cá nhân), đồng thời tỷ lệ thâm nhập thị trường chứng khoán ở Việt nam hiện tại chưa đạt đến 6% trên tổng dân số 100 triệu người (trong khi Thái Lan là 9% và Đài Loan là 90%). Vì vậy, dư địa phát triển vẫn còn rất dồi dào sau khi giai đoạn vàng của ngành mới trải qua phân nửa. Theo đó, Maybank IBG Research kỳ vọng số lượng tài khoản mở mới của khách hàng tổ chức sẽ tăng nhanh khi Việt Nam được nâng hạng lên thị trường mới nổi trong khoảng 3-5 năm tới. Ngoài ra, thanh khoản và vốn hóa của thị trường cũng được kỳ vọng sẽ tiếp tục tăng.

Đa phần các công ty chứng khoán hiện nay đều đang tập trung tranh giành thị phần môi giới cá nhân và xây dựng mạng lưới khách hàng. Với lượng tài khoản mới của khách hàng cá nhân vẫn tiếp tục tăng mạnh cùng triển vọng nâng hạng lên thị trường mới nổi nhờ MSCI đang đến gần hơn, Maybank IBG Research đánh giá cuộc đua giành thị phần của các công ty chứng khoán sẽ mang lại những phần thưởng to lớn cho những tổ chức thắng cuộc.

Đây là cơ hội to lớn, tuy nhiên sự cạnh tranh dường như ngày càng khốc liệt hơn do các công ty chứng khoán đầu ngành liên tục tăng cường lợi thế cạnh tranh bằng cách mở rộng quy mô. Maybank IBG Research cho rằng, những công ty chứng khoán nào sở hữu mạng lưới khách hàng rộng lớn sẽ trở thành những ngôi sao sáng trong ngành.

Cùng với đó, xu hướng hợp nhất thị trường vẫn sẽ tiếp tục diễn ra trong tương lai và thị phần sẽ dồn về phía các công ty chứng khoán hàng đầu. Do vậy, các công ty chứng khoán này sẽ đạt tốc độ tăng trưởng nhanh hơn nhờ quy mô thị trường mở rộng và sự hợp nhất thị trường.