SSI Research: Năm 2023, môi trường lãi suất cao sẽ cứu cánh cho tăng trưởng lợi nhuận của doanh nghiệp bảo hiểm

BÀI LIÊN QUAN

Để duy trì hoạt động, doanh nghiệp gỗ nội thất "chật vật" tìm đơn hàngBất động sản siêu đắt vẫn là đích đến của nhiều doanh nghiệp bất động sảnNăm 2023, các doanh nghiệp bán dẫn có những triển vọng nào?Theo Doanh Nghiệp & Kinh Doanh, trong báo cáo cập nhật ngành bảo hiểm mới đây, Bộ phận phân tích Công ty Cổ phần Chứng khoán SSI (SSI Research) cũng cho biết năm 2022, lãi suất tiền gửi ghi nhận đã tăng từ 4 - 5 điểm % so với đầu năm còn lợi suất trái phiếu chính phủ kỳ hạn 10 năm ghi nhận tăng 2,57 điểm % so với đầu năm.

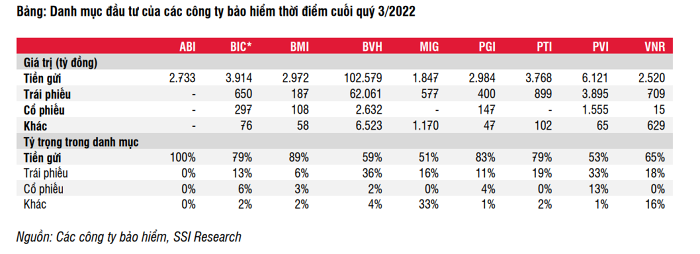

Trong khi đó thì lợi tức đầu tư (ROI) của công ty bảo hiểm vẫn ở mức là 5,8% - thậm chí còn thấp hơn mức 7,6% của năm 2021. Điều này cũng chủ yếu là bởi lãi suất huy động tăng mạnh vào cuối quý 3/2022 trong khi đó chỉ số VN-Index sụt giảm trong năm.

Liệu động thái mở cửa của Trung Quốc có thể ngăn cản các doanh nghiệp dịch chuyển sản xuất tới nước hàng xóm?

Giữa cuộc chiến thương mại của 2 nền kinh tế lớn nhất là Trung Quốc và Mỹ, Việt Nam nổi lên như một công xưởng thay thế cho Trung Quốc. Trong bối cảnh Việt Nam mở cửa hồi đầu năm 2022, còn Trung Quốc vẫn đang thu mình trước thế giới, giới đầu tư lại càng chú ý tới Việt Nam hơn.Kết quả kinh doanh năm 2022: Hàng loạt doanh nghiệp công bố lợi nhuận ấn tượng

Có thể nói, năm 2022 chính là năm vụt sáng của ngành dầu khí ngoại trừ nhóm phân phối xăng dầu; hầu hết các công ty trong ngành đều ghi nhận lợi nhuận tăng trưởng mạnh mẽ so với cùng kỳ năm trước. Ngoài ra, nhóm phân đạm với 2 doanh nghiệp đầu ngành là Đạm Cà Mau cùng với Đạm Phú Mỹ cũng đã vượt kế hoạch đề ra cho cả năm.

Còn đối với năm 2023, nhóm phân tích cũng kỳ vọng kết quả kinh doanh của các doanh nghiệp bảo hiểm sẽ có thể phản ánh được hoàn toàn việc lãi suất huy động đã diễn ra trong năm 2022. Ngoài ra thì các công ty bảo hiểm nhân thọ cũng còn được hưởng lợi từ việc giảm áp lực dự phòng toán học khi mà lãi suất kỹ thuật tăng phù hợp hơn với lợi suất trái phiếu chính phủ kỳ hạn trên 10 năm.

Trong báo cáo có nêu rõ rằng: “Chúng tôi kỳ vọng lợi nhuận từ hoạt động đầu tư cũng sẽ đủ để có thể bù đắp được phần nào giảm sút của lợi nhuận từ hoạt động kinh doanh bảo hiểm, giúp cho các công ty bảo hiểm nhân thọ đạt được mức tăng trưởng lợi nhuận hai con số vào năm 2023”.

Còn đối với Tập đoàn Bảo Việt thì chuyên gia cũng kỳ vọng rằng công ty sẽ đạt mức tăng trưởng vững chắc bởi cả lợi nhuận từ hoạt động kinh doanh bảo hiểm và lợi nhuận hoạt động đầu tư đều đang có sự cải thiện.

Dự kiến lợi nhuận của các công ty bảo hiểm phi nhân thọ sẽ biến động khá mạnh giữa các quý. Mặc dù vậy thì với mức nền so sánh thấp ở trong quý 2 và quý 3 năm 2022 thì tăng trưởng lợi nhuận so với cùng kỳ có thể sẽ ở mức cao hơn trong quý 2 và quý 3/2023.

Xét về hoạt động kinh doanh bảo hiểm, trong bối cảnh cạnh tranh gay gắt thì SSI Research không kỳ vọng doanh thu bảo hiểm sẽ đến từ việc tăng mức phí bảo hiểm, trừ đi phân khúc bảo hiểm xe cơ giới.

Cũng theo đó, tăng trưởng của hầu hết phân khúc bảo hiểm có thể sẽ tiếp tục phụ thuộc nhiều hơn vào số lượng hợp đồng khai thác mới của các công ty bảo hiểm. Và với việc ban hành Luật kinh doanh bảo hiểm mới thì nhóm phân tích cũng tin rằng các doanh nghiệp bảo hiểm sẽ đẩy mạnh hơn hoạt động “bảo hiểm vi mô”.

Còn đối với bảo hiểm nhân thọ, tổng doanh thu phí bảo hiểm cũng dự báo sẽ tăng từ 18 - 18% so với cùng kỳ, so với kết quả năm 2022 cao hơn nhưng lại thấp hơn 26% so với mức trung bình lịch sử của giai đoạn 2012 - 2021.