Nhóm doanh nghiệp xây lắp hưởng lợi từ "cú hích" đầu tư công trong quý 2/2023

BÀI LIÊN QUAN

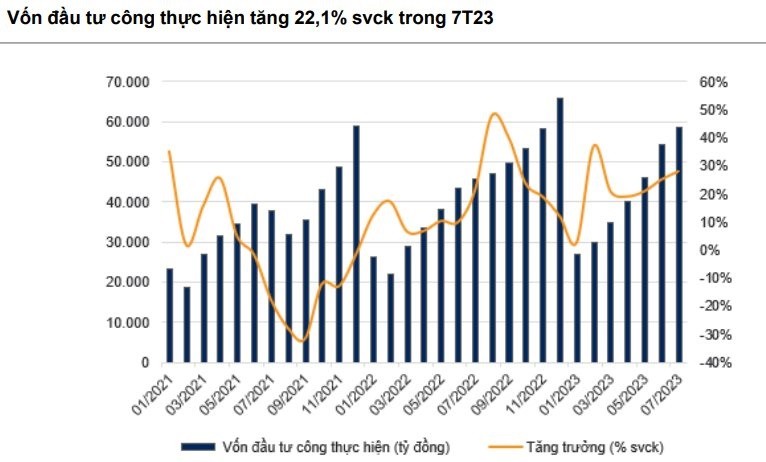

Bất động sản Dĩ An hưởng lợi nhờ vốn FDI chảy vào Bình DươngNửa cuối năm 2023 nên đầu tư ngành nào để được hưởng lợi cao?Bất động sản Long Biên hưởng lợi lớn khi có thêm những tuyến đường mớiTheo Nhịp sống thị trường, Tổng cục thống kê (GSO) cho biết, vốn đầu tư thực hiện từ nguồn ngân sách Nhà nước trong tháng 7 ước đạt 58.500 tỷ đồng, so với cùng kỳ tăng hơn 28%, tăng trưởng tháng thứ 3 liên tiếp. Và tính chung trong 7 tháng năm 2023, vốn đầu tư thực hiện từ nguồn Ngân sách Nhà nước ước đạt mức hơn 291.000 tỷ đồng, bằng 41,3% kế hoạch năm và so với cùng kỳ năm trước tăng 22,1%.

Tính từ đầu năm, Chính phủ đã tiến hành đẩy mạnh đầu tư công để có thể hỗ trợ tăng trưởng kinh tế ở trong bối cảnh xuất khẩu giảm tốc và đầu tư tư nhân, đầu tư trực tiếp nước ngoài có phần suy yếu. Điều này đã thúc đẩy kỳ vọng của các nhà đầu tư ở trên sàn về các doanh nghiệp xây dựng hạ tầng cũng như vật liệu xây dựng sẽ được hưởng lợi.

Doanh nghiệp xây lắp ghi nhận lợi nhuận phân hóa, biên lãi mỏng

Không thể phủ nhận rằng các tác động tích cực từ việc đẩy nhanh đầu tư công đến những doanh nghiệp ngành xây dựng, đáng chú ý là nhóm xây dựng hạ tầng. Và minh chứng rõ nhất là giá của một số cổ phiếu trong nhóm hưởng lợi trực tiếp như LCG, VCG, HHV, C4G cũng đã tăng mạnh từ cuối năm và thậm chí là vượt trội hơn so với thị trường chung.

Mặc dù vậy thì kết quả kinh doanh trong quý 2/2023 của nhóm này lại ghi nhận nhiều sự phân hóa, điểm sáng nằm ở các doanh nghiệp quy mô lớn.

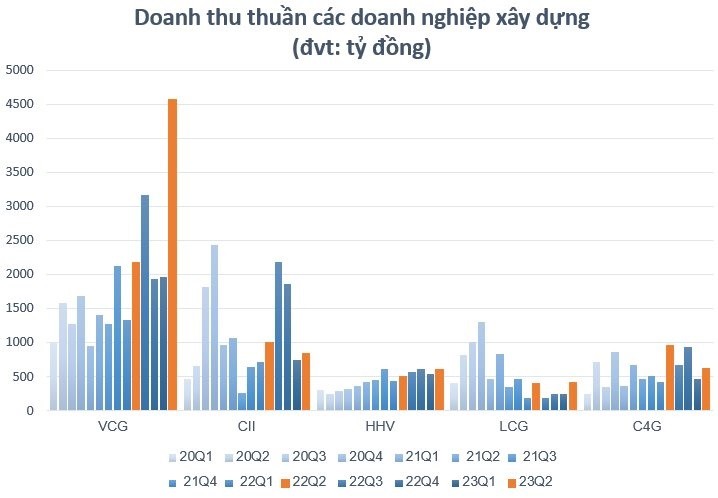

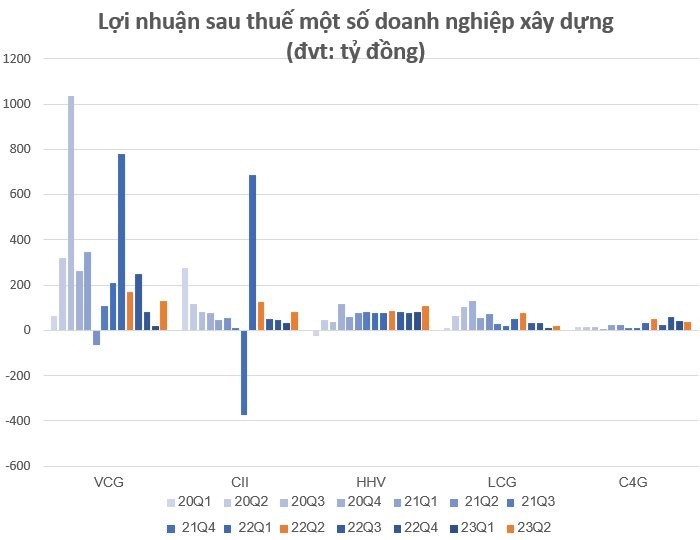

Điển hình có Tổng CTCP Xuất nhập khẩu và Xây dựng Việt Nam (Vinaconex; mã: VCG ) đã ghi nhận được mức doanh thu thuần quý 2 đạt mức 4.567 tỷ đồng, so với cùng kỳ năm trước gấp hơn 2 lần.

Lũy kế trong thời gian 6 tháng đầu năm 2023, doanh thu thuần của công ty đạt mức 6.532 tỷ đồng, so với cùng kỳ tăng 85%, trong khi đó mảng xây lắp đóng góp đến 3.922 tỷ đồng, ghi nhận chiếm 60% tổng doanh thu. Dù vậy thì doanh nghiệp đã báo lãi sau thuế nửa đầu năm 2023 giảm đến 81% so với nửa đầu năm 2022, chỉ còn vỏn vẹn 139 tỷ đồng bởi vì hụt thu từ hoạt động tài chính.

Cùng với Vinaconex, Công ty Cổ phần Đầu tư hạ tầng giao thông Đèo Cả (mã: HHV) cũng là một trong số ít các doanh nghiệp hưởng lợi từ làn sóng đầu tư công có kết quả kinh doanh quý 2 tăng trưởng. Đèo Cả đã báo doanh thu quý 2 tăng 24% so với cùng kỳ, ghi nhận 612 tỷ đồng. Còn mảng xây lắp ghi nhận tăng gấp rưỡi so với cùng kỳ năm trước từ đó mang đến hơn 191 tỷ đồng doanh thu. Lợi nhuận sau thuế hợp nhất trong quý 2/2023 đạt mức 109 tỷ đồng, so với cùng kỳ tăng 24%.

Lũy kế trong thời gian 6 tháng đầu năm 2023, doanh thu hợp nhất của Công ty đem đến 1.151 tỷ đồng còn lợi nhuận sau thuế ghi nhận 192 tỷ đồng, so với 6 tháng đầu năm 2022 lần lượt tăng 26% và 21%.

Ở chiều hướng khác, một số doanh nghiệp xây lắp khác như là Đầu tư Hạ tầng Kỹ thuật TP. HCM (mã chứng khoán: CII), Tập đoàn CIENCO4 (mã chứng khoán: C4G) hay Công ty cổ phần LIZEN (mã chứng khoán: LCG) cùng báo doanh thu cũng như lợi nhuận sụt giảm. Đặc biệt, lãi sau thuế quý 2/2023 của LCG còn giảm đến 75% so với cùng kỳ xuống chỉ còn 20 tỷ đồng; CII cũng ghi nhận lãi giảm 35% còn 83 tỷ đồng hay như C4G cũng không khá khẩm hơn, ghi nhận lãi giảm gần 30% xuống chỉ còn 37 tỷ đồng.

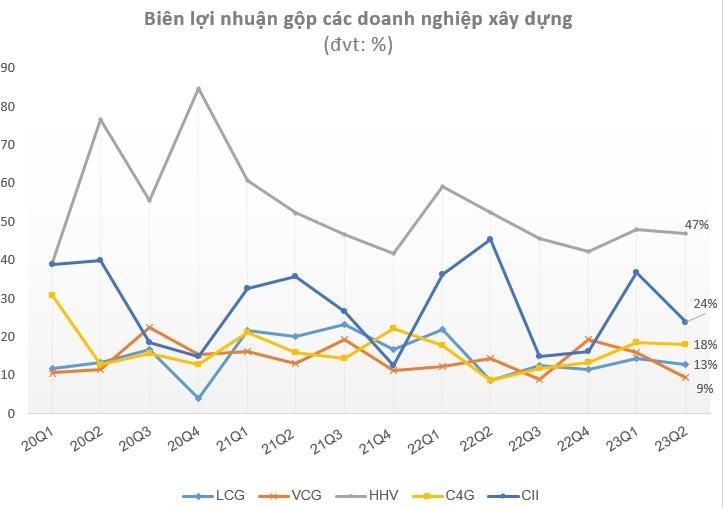

Cũng cần phải lưu ý rằng, biên lãi gộp của các doanh nghiệp xây lắp trên đường như chỉ lình xình đi ngang. Và thậm chí, Vinaconex - doanh nghiệp xây lắp hàng đầu cũng ghi nhận biên lãi gộp trong quý 2 ở mức hơn 9%, thấp nhất trong thời gian vòng 3 quý. Biên lợi nhuận gộp của Lizen và Cienco4 ở mức dưới 20%.

Còn một trong những nguyên nhân khiến cho biên lãi gộp của nhóm xây dựng trở nên mỏng là bởi chi phí giá vốn (cụ thể đó là nguyên vật liệu) tăng mức cao.

Ở ĐHĐCĐ thường niên 2023 của Vinaconex vào hồi tháng 4, ông Đào Ngọc Thanh - Chủ tịch HĐQT có chia sẻ rằng: “Đối với riêng đầu tư công, giá trị của dự án là rất lớn tuy nhiên nhà thầu chỉ mang tinh thần ăn no vác nặng cho nên lợi nhuận không cao. Tuy nhiên tại sao phải làm vì đó chính là một trong những trụ cột chính của công ty. Không phải làm lấy lỗ tuy nhiên lợi nhuận của mảng đầu tư công là khá cao, làm 10.000 tỷ nhưng lợi nhuận chỉ 2 - 3%”.

Đặc biệt, biên lãi gộp quý 2/2023 của HHV đạt mức gần 47% vẫn là mức cao nhất ở trong nhóm doanh nghiệp xây lắp, tuy nhiên biên lãi mảng xây lắp chỉ ở mức 17%.

Nhờ các dự án được thi công, doanh thu kỳ vọng tăng gấp đôi giai đoạn 2023 - 2025

Ghi nhận, trong một báo cáo gần đây, SSI Research cho biết, đặc thù của ngành xây dựng hạ tầng chính là biên mỏng cùng các khoản phải thu cao, đa số sử dụng đòn bẩy tài chính cao, chịu áp lực chi phí tài chính tăng trong môi trường lãi suất cao. Điều này cũng sẽ dẫn đến mức độ tăng trưởng lợi nhuận theo doanh thu chưa thể hiện được rõ ràng trong ngắn hạn.

Cũng theo nhóm phân tích của SSI Research, các doanh nghiệp hưởng lợi từ các dự án đầu tư cơ sở hạ tầng sẽ là các doanh nghiệp đầu ngành, sở hữu tiềm lực tài chính đủ mạnh cũng như lợi thế cạnh tranh. Bên cạnh đó thì cần có kinh nghiệm tham gia vào các dự án xây dựng hạ tầng trong điểm, hàm lượng kỹ thuật cao.

Mặt khác thì Chứng khoán VNDirect cũng đánh giá rằng việc các dự án hạ tầng giao thông thường sẽ được thi công trong thời gian từ 2 - 2,5 năm, chính vì thế mà trong giai đoạn 2023 - 2025 các công ty xây dựng hàng đầu đang đứng trước cơ hội tăng gấp đôi quy mô doanh thu so với giai đoạn năm 2021 - 2022.

Tổng quan, dù các doanh nghiệp hưởng lợi từ cú hích đầu tư công chưa có mức tăng trưởng lợi nhuận như kỳ vọng tuy nhiên việc tăng trưởng sẽ sớm trở thành hiện thực từ tiến độ giải ngân trong thời gian sắp tới.