Ngành thép ASEAN đối mặt với nhiều trở ngại, khó có thể hồi phục

Lạm phát - rào cản lớn

Những xung đột giữa Nga và Ukraine vẫn tiếp tục diễn ra, đồng thời tình trạng lạm phát ngày càng leo thang khiến cho thị trường rơi vào tình trạng lao đao. Sau khoảng thời gian dài bị đình trệ vì dịch bệnh, nay các hoạt động xây dựng đang được hồi phục lại, tuy nhiên lĩnh vực ô tô lại có tốc độ tăng trưởng khá chậm chạp. Trước tình hình khó khăn, lạm phát lại bùng nổ khiến cho nền kinh tế của ASEAN trong năm 2022 và những năm tiếp theo gặp rào cản lớn.

Theo dữ liệu từ báo cáo Triển vọng Kinh tế Toàn cầu tháng 6 của Ngân hàng Thế giới, tính từ tháng 1 năm 2022 đến tháng 4 năm 2022, ở các nền kinh tế mới nổi và đang phát triển có tỷ lệ lạm phát tăng lên 9,37%, trong khi ở cùng kỳ năm trước con số này chỉ ở mức 4,23%.

Cũng theo nhà nghiên cứu chính của Viện ISEAS – Yusof Ishak (trước đây là Viện Đông Nam Á), Sithanonxay Suvannaphakdy chia sẻ: “Các nước ASEAN có tỷ lệ lạm phát trung bình vào tháng 1/2021 là 0,9%, sau đó đến tháng 12/2021 tăng lên 3,1% và tháng 4/2022 con số này lên 4,7%”.

Bởi nguồn cung bị hạn chế từ xung đột giữa Nga và Ukraine, SEAISI - Viện Sắt và Thép Đông Nam Á lên tiếng cảnh báo các công ty ngành thép ASEAN cần tìm nguồn cung thay thế cho các sản phẩm thép bán thành phẩm và than luyện cốc.

Theo Ngân hàng Thế giới: “Mặc dù lượng xuất khẩu của Nga và Ukraine chỉ chiếm một phần nhỏ, ít hơn 3% xuất khẩu toàn cầu. Nhưng Nga lại là quốc gia cung cấp nhiều mặt hàng quan trọng và ảnh hưởng trực tiếp tới ngành công nghiệp toàn cầu”.

Kế hoạch khôi phục nhu cầu thép liệu có khả quan?

Theo dự báo của các nhà phân tích và nhà kinh doanh trên thị trường thì khả năng sớm nhất là năm 2023, thì nhu cầu thép ở ASEAN mới có thể khôi phục lại mức trước đại dịch.

Hiệp hội Thép thế giới (Worldsteel) dự kiến năm 2022 nhu cầu của ASEAN sẽ tăng lên, tăng 4,8% từ mức 72,6 triệu tấn năm 2021 lến 76,1 triệu tấn. Tuy nhiên, con số này còn khá thấp so với mức trước đại dịch năm 2019 là 80,3 triệu tấn.

Để nhu cầu thép ASEAN trở lại được mức trước đại dịch thì theo dự báo của Hiệp hội năm 2023 dự kiến phải đạt 80,8 triệu tấn.

Tại một sự kiện do SEAISI tổ chức với tiêu đề Dự báo nhu cầu thép ASEAN, Nae Hee Han - Giám đốc nghiên cứu kinh tế của Worldsteel cũng đưa ra ý kiến: “Phụ thuộc vào kịch bản phù hợp kèm với rủi ro ở mức thấp có thể đưa ra dự báo cho năm 2022 và 2023”.

Đông Nam Á không chỉ mất khoảng 5-6 năm mà còn phải trải qua một thập kỷ nữa để có thế đạt công suất là 50 triệu tấn/năm, theo dự báo của S&P Global. Mặc dù con số đưa ra khá thấp nhưng nếu tổng công suất mới vẫn nhỏ hơn mức 50 triệu tấn/năm thì cũng không mấy ngạc nhiên.

Tình hình hiện tại của nhu cầu thép ASEAN

Hiệp hội Công nghiệp Gang thép Indonesia cho biết, năm 2022 nhu cầu thép nước này được dự báo là 16,3 triệu tấn, tăng hơn 5% so với năm 2021 và dự kiến năm 2023 sẽ tăng lên 17,3 triệu tấn vì lĩnh vực xây dựng trong nước được dự báo sẽ tăng trưởng 4,9%.

Ngành công nghiệp ô tô địa phương của quốc gia này là yếu tố quan trọng thúc đẩy nhu cầu thép của Indonesia. Năm 2022, nước này dự kiến sẽ sản xuất khoảng 1,19 triệu xe, tăng so với 2021 từ con số 1,12 triệu xe, tuy nhiên chúng vẫn ít hơn mức 1,29 triệu xe sản xuất vào năm 2019.

"Chúng ta có thể nhìn thấy rõ rằng nền kinh tế đang bị suy giảm. Nhu cầu của Indonesia có thể được dự báo dựa trên dự án chuẩn bị khởi công ở Kalimantan”, một nhà tiêu thụ thép ở Indonesia chia sẻ.

Sở dĩ nhu cầu thép ở Indonesia tăng vọt là do quốc gia này có dự kiến sẽ chuyển thủ đô vào năm 2024 từ Jakarta đến Đông Kalimantan, được đặt tên là Nusantara.

“Từ năm 2018 đến 2020, lượng tiêu thụ thép trong nước không tăng lên, Chính phủ luôn nói chúng ‘đang tăng’ hoặc ‘bắt đầu tăng", tuy nhiên tình hình vẫn không hề thay đổi”, theo chia sẻ của một thương nhân có trụ sở tại Indonesia.

Cũng theo vị thương nhân này, giai đoạn từ 2018 đến 2020 lượng tiêu thụ thép ở Indonesia chỉ ở mức 15 triệu tấn. Năm 2018 nhu cầu ở mức 15,1 triệu tấn, tăng lên mức 15,9 triệu tân vào năm 2019 và quay về mức 15,1 tấn trong năm 2020, theo dữ liệu của Hiệp hội Công nghiệp Gang thép Indonesia.

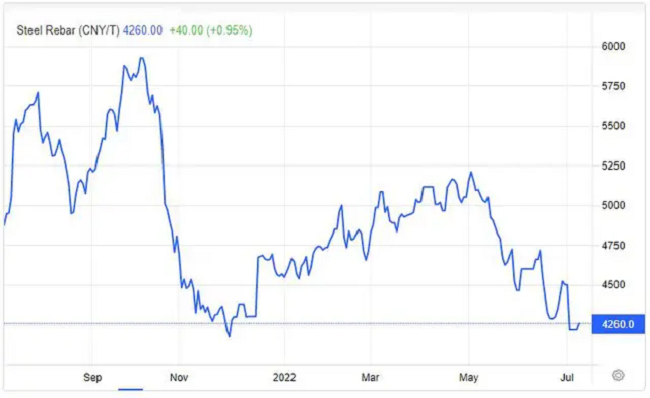

Ở Việt Nam, việc tiêu thụ thép giảm đi do những chính sách thắt chặt tín dụng, các dự án xây dựng, các cơ sở hạ tầng bị đình trệ. Bên cạnh đó, các hoạt động mua bán của khách hàng cũng bị tạm dừng do giá thép nhập khẩu liên tục giảm.

Trích dẫn dữ dữ liệu của Platts, S&P Global cho biết ngày 30/6 giá thép cuộn cán nóng SAE1006 chỉ ở mức 667 USD/tấn CFR Đông Nam Á, so với mức 765 USD/tấn ngày 1/6 con số này đã giảm đi 12,8%, giảm khá mạnh từ mức cao nhất là 925 USD/tấn đạt tới vào ngày 7 tháng 3 năm 2022.

Ở Trung Quốc, giá thép từ đầu tháng 5/2022 đến nay đã không ngừng sụt giảm trên Sàn giao dịch Thượng Hải.

Số đơn đặt hàng giao trong tháng 8 của Công ty thép Formosa Hà Tĩnh Steel cho thấy số lượng giảm khá nhiều, khiến cho sản lượng dự kiến những tuần tiếp theo sẽ phải cắt giảm lượng đáng kể.

Trong khu vực Đông Nam Á, Việt Nam, Indonesia và Malaysia hầu hết đã kiểm soát được tình trạng lạm phát, tuy nhiên ở Philippines, Singapore và Thái Lan thì lạm phát cao vẫn là vấn đề nhức nhối.

Theo dữ liệu từ Văn phòng Chiến lược và Chính sách Thương mại, Thái Lan đối mặt với mức lạm phát trong tháng 5 lên đến 7,1% trong khi con số này chỉ 4,7% ở trong tháng 4, cao kỷ lục trong 14 năm qua. Mức lạm phát ở quốc gia này được Hội đồng Phát triển Kinh tế và Xã hội Quốc gia Thái Lan dự báo ở mức 4,7% vào năm 2022 và khoảng dao động từ 4,2% đến 5,2% vào năm 2023.

Ngân hàng Thế giới (WB) cho biết: “Dự kiến năm 2022 cơ bản sẽ không thể phục hồi, tăng trưởng dự kiến năm 2023 trên toàn cầu chỉ đạt 3% đồng thời kéo theo nhiều thách thức như giá hàng hóa liên tục tăng cao và chính sách tiền tệ thắt chặt sẽ còn dài”.

WB cũng nhận định rằng: “Với mức độ lạm phát leo thang và tỷ lệ tăng trưởng giảm mạnh cảnh báo nền kinh tế có thể đang bước vào thời kỳ gợi nhớ những năm 1970- thời kỳ làm phát bị đình trệ”.