Ngành điện năm 2022: Nhóm thủy điện thắng lớn, nhóm nhiệt điện hụt hơi

BÀI LIÊN QUAN

Tiềm lực tăng trưởng của lĩnh vực điện gió và thủy điện còn rất mạnhDoanh nghiệp thủy điện đang chiếm phần lớn lợi thế: “Bừng sáng” cùng ngành điện trong cả năm 2022Tổng Công Ty Sông Đà: Nhà thầu chính của hầu hết các dự án thủy điện tại Việt NamNhóm thủy điện đại thắng

Theo Doanh nghiệp & Kinh doanh, đối với các doanh nghiệp thủy điện năm 2022 được coi là năm thuận lợi bởi những yếu tố “thiên thời, địa lợi”. Đặc trưng riêng của các doanh nghiệp thủy điện là phụ thuộc hoàn toàn vào tình hình thời tiết, trong khi đó hiện tượng La Nina gây mưa nhiều đã đem lại nguồn nước dồi dào cho các hồ chứa giúp các công ty trong ngành này đồng loạt báo doanh thu tăng trưởng lớn lên tới hai, ba chữ số.

Trong thực tế, kết quả tích cực diễn ra ở nửa đầu năm, sau đó có xu hướng chậm lại nửa cuối năm khi lượng mưa ít hơn. Tuy nhiên điều này không làm cản bước thành công của nhóm thủy điện. Hầu hết các công ty đều báo lãi sau thuế cả năm tăng đột biến, thậm chí có nhiều công ty lợi nhuận phá đỉnh kỷ lục.

Nổi bật trong đó là CTCP Thủy điện Vĩnh Sơn - Sông Hinh (Mã: VSH), công ty con của Cơ điện lạnh (Mã: REE) năm qua đã có một năm "toả sáng" với doanh thu kỷ lục 3.084 tỷ đồng, tăng 91% so với năm 2021 và đứng đầu bảng doanh thu của nhóm thủy điện. Sau khi trừ đi các chi phí, VSH lãi sau thuế 1.264 tỷ đồng, gấp 3,2 lần cùng kỳ.

Đứng thứ hai về doanh thu nhưng lại là quán quân về lợi nhuận trong nhóm thủy điện là Thủy điện Đa Nhim - Hàm Thuận - Đa Mi (Mã: DNH). Trong năm 2022, nhà máy thủy điện tại Đồng Nai báo lãi sau thuế là 1.520 tỷ đồng, cao nhất trong lịch sử hoạt động của doanh nghiệp này từ trước tới nay.

Nhóm nhiệt điện gặp bất lợi

Trái ngược với thủy điện, năm 2022 bức tranh doanh thu, lợi nhuận của nhóm nhiệt điện lại kém sắc hơn. Trong bối cảnh các công ty thủy điện được mùa, Tập đoàn Điện lực EVN ưu tiên sử dụng nguồn điện giá rẻ, như vậy nhóm nhiệt điện sẽ gặp nhiều bất lợi. Bên cạnh đó, nguồn đầu vào cho nhiệt điện là than và khí neo cao là yếu tố khiến lợi nhuận của nhóm doanh nghiệp nhiệt điện giảm sút.

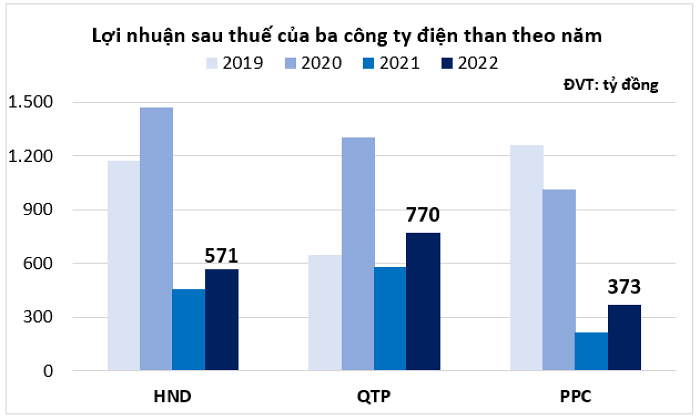

Ở nhóm nhiệt điện than, trong quý IV/2022, Nhiệt điện Quảng Ninh (Mã: QTP) đã ghi nhận mức lợi nhuận sau thuế là 25 tỷ đồng, giảm tới 86%, do sản lượng điện thương phẩm đi xuống trong khi giá than đầu vào tăng đột biến.

Không chỉ giảm lợi nhuận, tại Nhiệt điện Hải Phòng (Mã: HND) còn báo lỗ 7,5 tỷ đồng trong quý IV/2022 do sản lượng, tổ máy số 4 đại tu.

Mặc dù vậy, trong cả năm 2022, ba công ty điện diện cho nhóm nhiệt điện than vẫn có lợi nhuận sau thuế tăng trưởng 2 chữ số so với mức nền rất thấp của năm 2021.

Ở nhóm nhiệt điện khí, năm 2022, CTCP Điện lực Dầu khí Nhơn Trạch 2 (Mã: NT2) là doanh nghiệp trong nhóm có lợi nhuận tăng mạnh nhất với 37%. Tuy nhiên, trong riêng quý cuối năm, lợi nhuận của doanh nghiệp này giảm 95%, chỉ còn 6 tỷ đồng do giá khí đầu vào tăng quá cao. Chi phí quản lý doanh nghiệp tăng chủ yếu do ghi nhận chi phí dự phòng nợ phải thu khó đòi là 239 tỷ đồng so với cùng kỳ không ghi nhận.

PV Power (Mã: POW) đã ghi nhận doanh thu năm 2022 là 28.235 tỷ đồng, tăng 15%, trong đó doanh thu từ bán điện chiếm 99%. Lợi nhuận sau thuế đạt 2.323 tỷ đồng, tăng 13% so với thực hiện trong năm 2021 nhưng vẫn thấp hơn so với các năm trước đó của doanh nghiệp này.

Nhóm năng lượng tái tạo tăng trưởng ổn định

Trên sàn chứng khoán hiện có ít doanh nghiệp có ngành nghề kinh doanh chính là phát triển điện gió, điện mặt trời. Chỉ có một số doanh nghiệp đang mở rộng và phát triển thêm mảng năng lượng tái tạo như Cơ điện lạnh (Mã: REE), Bamboo Capital (Mã: BCG), Điện Gia Lai (Mã: GEG),…

Trong năm 2022, Cơ điện lạnh (Mã: REE) báo lãi cao nhất lịch sử với 3.513 tỷ đồng, tăng 64% so với năm 2021, phần lớn lợi nhuận đến từ mảng năng lượng tái tạo. Các công ty liên kết của REE hiện nay hầu hết trong mảng thủy điện. Với 18 công ty liên kết đã đem về cho REE 1.077 tỷ đồng lợi nhuận, tăng 39%.

Tập đoàn Hà Đô (Mã: HDG) có doanh thu ở mảng kinh doanh bất động sản đi xuống nhưng mảng năng lượng với nguồn thu từ điện mặt trời, điện gió, thủy điện lại tăng mạnh hơn 69% đạt mức 2.160 tỷ đồng, chiếm 59% doanh thu của tập đoàn này trong năm vừa qua.

BCG Energy, thành viên của Bamboo Capital cũng ghi nhận doanh thu bán điện khả quan trong năm 2022 với khoảng 1.080 tỷ đồng, tăng 41% so với năm trước và chiếm 23,5% trong tổng doanh thu của toàn tập đoàn.

Đối với Điện Gia Lai, tính tới hiện tại doanh nghiệp này đang vận hành và xây dựng 23 nhà máy năng lượng tái tạo đa dạng loại hình từ điện mặt trời, thủy điện, điện áp mái, điện gió tại 14 tỉnh thành với công suất tổng là gần 750 MWp.

Trong cơ cấu doanh thu của Điện Gia Lai nguồn thu đến từ bán điện chiếm 94%. Doanh thu thuần hợp nhất của công ty này trong năm 2022 là 2.093 tỷ đồng, tăng 32%. Biên lợi nhuận gộp đạt 48%, cao hơn mức 39% của trung bình ngành.

Dự báo ngành điện năm 2023

Chứng khoán Ngân hàng TMCP Ngoại thương Việt Nam (VCBS) dự báo, trong những năm tới, nhu cầu tiêu thụ điện tiếp tục tăng trưởng ổn định. Nửa đầu năm 2023, khi hiện tượng La Nina bắt đầu suy yếu, El Nino duy trì trạng thái trung tính vào tháng 3/2023 ở mức 70% sẽ khiến tình hình thủy văn bắt đầu kém khả quan hơn cho các doanh nghiệp nhóm thủy điện.

Trong khi đó, nhóm doanh nghiệp nhiệt điện đang sở hữu các nhà máy có tuổi đời mới, vận hành ổn định nên được kỳ vọng sẽ huy động sản lượng cao hơn.

Đối với nhóm nhiệt điện sử dụng khí thiên nhiên hóa lỏng (LNG) được dự báo gặp nhiều thách thức hơn. Trong các năm tới, Việt Nam dự kiến phát triển hơn 28.400 MW nguồn điện sử dụng khí LNG nhập khẩu và có hơn 14.900 MW nguồn điện khác được chuyển đổi sang sử dụng LNG nhằm bù đắp cho nguồn khí đốt khai thác trong nước và hạn chế phát thải từ nhiệt điện than.

Mặc dù vậy, các chuyên gia dự đoán giá khí đốt vẫn chưa có dấu hiệu hạ nhiệt ngay lập tức. Bởi Nga hiện vẫn là quốc gia xuất khẩu LNG lớn thứ 4 trên thế giới, xung đột giữa Nga và Ukraine đã diễn ra trong hơn 1 năm qua đẩy giá LNG tăng vọt rồi sau đó giảm về mức 30 USD/mmBTU, mức giá này vẫn rất cao so với mức trung bình 15 - 18 USD/mmBTU trong năm 2021. Giá khí cao là một trong những nguyên nhân gây khó khăn cho quá trình đàm phán giá bán điện.

Bên cạnh đó, hợp đồng mua bán khí giữa các quốc gia thường sẽ được ký kết trong thời gian dài và hạn chế có sự tham gia của bên thứ 3 nên trong quá trình tìm kiếm nguồn cung từ các đối tác và đàm phán 3 bên giữa nhà cung cấp, chủ đầu tư và EVN sẽ có thể mất nhiều thời gian.

Đối với nhóm nhiệt điện than, Công ty Chứng khoán VNDIRECT đánh giá, trong bối cảnh giá than dự kiến tiếp tục neo cao, khó có thể tiếp tục kỳ vọng vào một sự phục hồi mạnh của nguồn điện này trong năm 2023, đặc biệt là khi các nhà máy mới đi vào hoạt động, sử dụng 100% than nhập như Nghi Sơn II, Sông Hậu I. Song các nhà máy sử dụng than nội địa và than trộn trong năm 2023 - 2024 sẽ chịu áp lực về giá thấp hơn các nhà máy sử dụng than nhập khẩu.

“Cùng với những nỗ lực toàn cầu trong việc giảm phát thải, chúng tôi nhận thấy, triển vọng của điện than đang mờ nhạt dần với khả năng tiếp cận vốn khó khăn hơn”, các chuyên gia VNDIRECT nhận định.

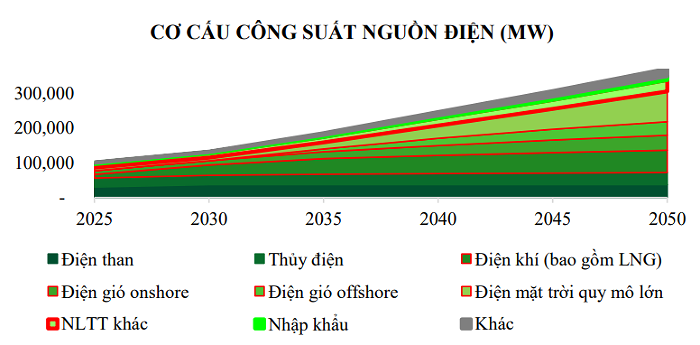

Đối với nhóm năng lượng tái tạo, theo Quy hoạch điện VIII cơ cấu nguồn điện được phát triển theo hướng xanh hơn, khi đó điện gió sẽ là nguồn điện được ưu tiên phát triển mạnh nhất. Mục tiêu tốc độ tăng trưởng công suất hàng năm (CAGR) ở mức 29,1%/năm trong giai đoạn 2020 - 2035 và 7,5%/năm trong giai đoạn 2035 - 2050.

Điện mặt trời sau thời gian tăng trưởng nóng sẽ không được đẩy mạnh đầu tư cho đến năm 2030, tuy nhiên kể từ giai đoạn 2030 - 2050 công suất sẽ đạt mức tăng trưởng trung bình 12%/năm.