Lý do NHNN bơm gần 127.000 tỷ đồng từ đầu tháng 10

BÀI LIÊN QUAN

Lần đầu sau 11 năm lãi suất điều hành tăng: Ngân hàng Nhà nước cuối cùng đã buông “thành trì” lãi suất trước áp lực ngày càng tăng từ FEDTròn 1 tuần Ngân hàng Nhà nước tăng lãi suất điều hành, mặt bằng lãi suất huy động lập đỉnh mới Ngân hàng Nhà nước tăng lãi suất, DN bất động sản đối mặt mối lo mới

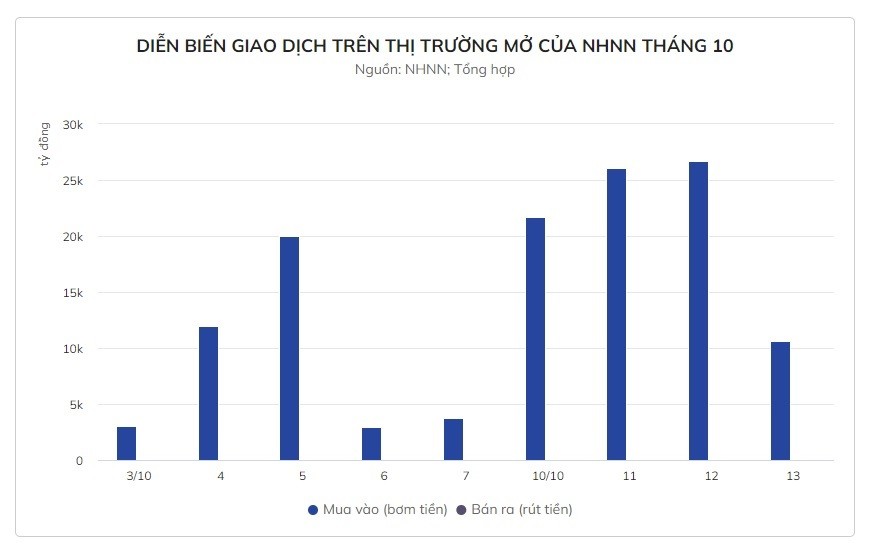

Theo zingnews.vn, dữ liệu thống kê giao dịch trên thị trường mở của Ngân hàng Nhà nước cho thấy từ đầu tháng 10 đến nay, cơ quan quản lý đã liên tục sử dụng công cụ thu mua tín phiếu từ các ngân hàng thương mại để bơm hàng trăm nghìn tỷ đồng ra hỗ trợ thanh khoản các nhà băng này.

Cụ thể, trong 9 phiên giao dịch từ đầu tháng 10, nhà điều hành đã thực hiện mua vào tín phiếu trong cả 9 phiên và không thực hiện bất kỳ giao dịch bán nào.

Bơm gần 127.000 tỷ đồng từ đầu tháng

Tính riêng tuần này (từ 10/10), nhà điều hành đã mua vào hơn 85.000 tỷ đồng tín phiếu, qua đó bơm ra lượng tiền Đồng tương ứng. Còn nếu tính từ đầu tháng, doanh số giao dịch mua tín phiếu của NHNN đã lên tới gần 127.000 tỷ đồng .

Trong phiên gần nhất, NHNN đã mua vào 636,71 tỷ đồng tín phiếu cho 2 ngân hàng thương mại với kỳ hạn 7 ngày và mua vào gần 10.000 tỷ đồng tín phiếu kỳ hạn 14 ngày với 16/16 thành viên.

Tuy nhiên, trong những phiên liền trước, NHNN thường xuyên sử dụng tín phiếu kỳ hạn 14 và 28 ngày để bơm hàng chục nghìn tỷ đồng ra thị trường.

Riêng tuần này, lượng tín phiếu 7 ngày do NHNN phát hành chỉ là 636,71 tỷ đồng, trong khi các kỳ hạn dài hơn có giá trị lớn hơn rất nhiều, bao gồm gần 36.000 tỷ đồng kỳ hạn 14 ngày và gần 49.000 tỷ đồng kỳ hạn 28 ngày.

Bên cạnh đó, việc giá trị tín phiếu NHNN mua vào trong tuần này đã tăng hơn gấp đôi so với tuần trước cho thấy nhà điều hành đã can thiệp mạnh tay hơn vào thanh khoản hệ thống ngân hàng. Trong bối cảnh chỉ tiêu này đang ghi nhận căng thẳng cục bộ, phản ánh ở lãi suất liên ngân hàng tăng cao.

Cụ thể, cũng theo số liệu của NHNN, sau một vài phiên hạ nhiệt xuống dưới 6%/năm, hiện tại lãi suất cho vay trên thị trường liên ngân hàng kỳ hạn qua đêm đã tăng trở lại vùng trên 7%/năm.

Trong khi đó, các kỳ hạn dài 3 tháng và 6 tháng hiện có lãi suất lên tới 8,05%/năm và 9,72%/năm. Đáng chú ý, đây chỉ là mức lãi suất bình quân các giao dịch mà NHNN thống kê, nên trên thực tế, sẽ có những khoản vay được các ngân hàng thực hiện với lãi suất cao hơn.

Dù đã giảm so với mức cao kỷ lục tuần trước, lãi suất liên ngân hàng hiện tại vẫn ở mức rất cao nếu so với vùng trên dưới 1%/năm hồi tháng 7 và trên dưới 4%/năm trong tháng 8.

Việc lãi suất liên ngân hàng với đặc thù là kỳ hạn rất ngắn (qua đêm, 1 tuần, 2 tuần) nhưng có lãi suất tương đương với lãi suất huy động tiền gửi kỳ hạn trên 12 tháng trên thị trường 1 (ngân hàng với cư dân) cho thấy tình trạng căng thẳng thanh khoản diễn ra tại hầu hết nhà băng.

Can thiệp mạnh tay

Ghi nhận trong báo cáo mới nhất của Công ty Chứng khoán SSI, các chuyên gia phân tích tại đây cho biết diễn biến lãi suất liên ngân hàng gần đây đã tạo ra nhiều bất ngờ trên thị trường.

Nguyên nhân của diễn biến này là thanh khoản hệ thống gặp nhiều áp lực, khi các yếu tố về mặt trung hạn (chênh lệch âm kéo dài giữa huy động - tín dụng trong hệ thống tạo áp lực lên khả năng sử dụng nguồn huy động vốn của ngân hàng) và ngắn hạn (một số thành viên lớn trên thị trường không tham gia giao dịch) kết hợp đồng thời.

Trong tuần trước, lãi suất liên ngân hàng có thời điểm bật lên vượt mức 10%/năm, cao nhất kể từ năm 2012 và gần như ngay lập tức, NHNN đã hỗ trợ thị trường thông qua nghiệp vụ mua tín phiếu kỳ hạn. Nhờ vậy, lãi suất liên ngân hàng đã hạ nhiệt.

Trong tuần này, SSI ước tính thanh khoản hệ thống sẽ được hỗ trợ bởi 45.000 tín phiếu đáo hạn, tuy nhiên sự kiện liên quan SCB vừa qua sẽ phần nào tác động tới thanh khoản chung của thị trường. Do vậy, mặt bằng lãi suất liên ngân hàng khó có thể hạ nhiệt.

Ngoài ra, việc một số ngân hàng tham gia cơ cấu các ngân hàng yếu kém được NHNN cấp bổ sung thêm hạn mức tín dụng với tổng giá trị ước tính hơn 80.000 tỷ đồng, cũng tạo áp lực lên nhu cầu vốn của hệ thống.

Trước đó, ông Trần Ngọc Báu, Founder & CEO WiGroup, cho biết tương tự các chính sách tiền tệ từ đầu năm, việc NHNN linh hoạt sử dụng công cụ mua - bán tín phiếu trên thị trường mở nhằm mục đích chính là để ổn định tỷ giá USD/VNĐ.

“Các hành động của NHNN luôn hướng tới việc giảm sức ảnh hưởng của các yếu tố ngoại lai, qua đó ổn định tỷ giá. Yếu tố ngoại lai chủ yếu liên quan đến chính sách tiền tệ của Mỹ, đặc biệt là việc mạnh lên đáng kể của đồng USD”, ông Báu chia sẻ.

Về việc NHNN liên tục đảo chiều bơm - rút tiền Đồng trên thị trường mở, CEO Wigroup đánh giá đây là hiện tượng bình thường của nhà điều hành trong giai đoạn thị trường tiền tệ có nhiều áp lực.

“Nếu nhìn 2-3 năm gần đây thì thấy chuyện NHNN vừa bơm, vừa rút tiền trên thị trường mở là hiếm, do đây là giai đoạn nới lỏng chính sách toàn bộ. Tuy nhiên, nếu nhìn rộng hơn trong 10 năm về trước, giai đoạn 2011-2012, chuyện nhà điều hành vừa bơm vừa rút tiền trên thị trường mở là rất bình thường”, ông Báu nói thêm.