Khó kỳ vọng vào một “con sóng lớn” cho cổ phiếu chứng khoán trong năm 2023?

BÀI LIÊN QUAN

Người đàn ông từng khuynh đảo sàn chứng khoán Nhật Bản: Bắt đầu từ con số 0 đến khối tài sản ước tính khoảng 16 tỷ yên, sử dụng tư duy game thủ để lãi hàng tỷ yênHàng loạt "tân binh" chào sàn chứng khoán trong năm 2022 gây thất vọng, có mã mất 2/3 giá trị kể từ khi niêm yếtChưa vào mùa báo cáo tài chính quý 4/2022 nhưng nhiều "đại gia" trên sàn chứng khoán đã ước tính lãi giảm mạnh, thậm chí lỗ nặngTheo Nhịp sống thị trường, trái ngược với khí thế hừng hực cách đây 1 năm, nhóm cổ phiếu chứng khoán đã khép lại năm 2022 với sự thất vọng của nhà đầu tư. Liên tiếp những đợt giảm sâu trong năm vừa qua, có thời điểm đã kéo một loạt cổ phiếu xuống đáy dài hạn hồi giữa tháng 11. Sau một nhịp hồi khá nhanh và mạnh, nhóm chứng khoán lại tiếp tục đồng loạt quay đầu điều chỉnh sâu.

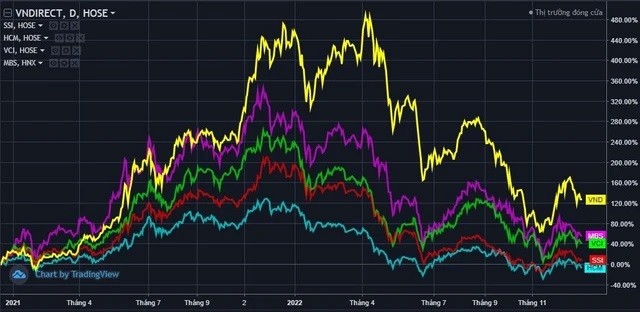

Kết thúc năm 2022, hầu hết cổ phiếu nhóm chứng khoán đều giảm trên 50%, thậm chí có một vài mã còn mất tới hơn 70% thị giá. Theo đó, vốn hóa thị trường cũng "bốc hơi" hàng nghìn cho đến hàng chục tỷ đồng. Từ đỉnh cao với 3 cái tên có mặt trong danh sách tỷ USD vốn hóa, nhóm các công ty chứng khoán kết thúc năm 2022 chỉ còn duy nhất một đại diện cũng đang ngấp nghé bị "rớt đài".

Sự hụt hơi của nhóm chứng khoán diễn ra trong bối cảnh thanh khoản thị trường bất ngờ tụt áp trong nửa sau tháng 12, đặc biệt là trong tuần cuối cùng của năm. Giá trị khớp lệnh trên HoSE cũng liên tục bị phá đáy và rơi xuống mức thấp nhất trong 25 tháng kể từ tháng 11/2020. Con số bình quân trong tuần cuối cùng chỉ đạt mức 6.800 tỷ đồng, thấp hơn nhiều so với giai đoạn 1 tháng trước đó.

Giao dịch trên thị trường thực tế đã trở nên ảm đạm hơn nhiều sau quý đầu năm. Không còn xuất hiện những phiên giao dịch tỷ USD, thay vào đó là mức thanh khoản khớp lệnh phổ biến quanh mức 10.000 tỷ đồng. Mặc dù vẫn có một vài giai đoạn giao dịch khá sôi động nhưng thanh khoản thị trường nhìn chung đã thấp hơn đáng kể so với năm ngoái. Trong năm 2022, giá trị khớp lệnh bình quân phiên trên HoSE chỉ đạt 15.500 tỷ đồng, giảm 22,5% so với con số trung bình năm 2021.

Môi trường tiền rẻ không còn

Nguyên nhân thanh khoản thị trường suy giảm mộ phần đến từ việc dòng tiền rút ra để trở lại kinh doanh hoặc chuyển sang kênh đầu tư khác an toàn hơn chẳng hạn như gửi tiết kiệm. Sau giai đoạn lãi suất thấp được suy trì để hỗ trợ nền kinh tế vượt qua khó khăn do Covid-19, mặt bằng lãi suất đã nhanh chóng tăng trở lại mức trước dịch.

Trên thực tế, lãi suất đã rục rịch tăng kể từ đầu năm và chỉ thực sự nóng hơn trong khoảng hơn 3 tháng trở lại đây. Áp lực tỷ giá do Fed liên tục hút tiền đã khiến Ngân hàng Nhà nước 2 lần tăng lãi suất điều hành lên thêm 1% trong năm qua, điều mà chưa từng xảy ra trong hơn 1 thập kỷ trở lại đây. Dự báo xu hướng này vẫn sẽ tiếp tục duy trì trong năm tới dù tốc độ có thể chậm hơn.

Ủy ban thị trường mở Liên bang (FOMC) dự báo lãi suất ngắn hạn chủ chốt sẽ đạt từ 5-5,25% vào cuối năm 2023. Như vậy, có thể Fed vẫn tái lập việc tăng lãi suất cơ bản thêm 0,75 điểm % và duy trì mức lãi suất đó tới cuối năm 2023, bất chấp chỉ số giá tiêu dùng (CPI) tháng 11 của Mỹ liên tiếp ghi nhận mức hạ nhiệt.

Ngân hàng Nhà nước cho biết động thái giữ mặt bằng lãi suất cao của Fed trong tương lai sẽ ảnh hưởng đến lạm phát cũng như lãi suất của Việt nam. Mặt bằng lạm phát cao và xu hướng dịch chuyển dòng vốn trên thế giới vẫn sẽ tiếp tục được duy trì. Tất nhiên mức độ tác động dữ dội, nhanh và mạnh của xu hướng thế giới đến nền kinh tế Việt Nam sẽ không như năm 2022 nhưng tiếp tục dai dẳng trong năm 2023. Đại diện Ngân hàng Nhà nước cho rằng điều hành lãi suất, tín dụng và tỷ giá trong năm 2023 khó đi ngược dòng chảy chung của thế giới.

Các mảng hoạt động chính gặp khó trong năm 2023

Không nằm ngoài xu hướng kể trên, các công ty chứng khoán cũng đã đồng loạt điều chỉnh tăng lãi suất cho vay ký quỹ (margin), dao động trong khoảng 13-15%/năm, cao hơn đáng kể so với mức 9-11% trong giai đoạn thị trường bùng nổ cách đây 1 năm. Việc mặt bằng lãi suất tăng cao sẽ ảnh hưởng đáng kể đến hoạt động cho vay của các công ty chứng khoán khi nhu cầu sử dụng margin hạn chế, đặc biệt là trong bối cảnh thị trường còn nhiều những biến động khó lường.

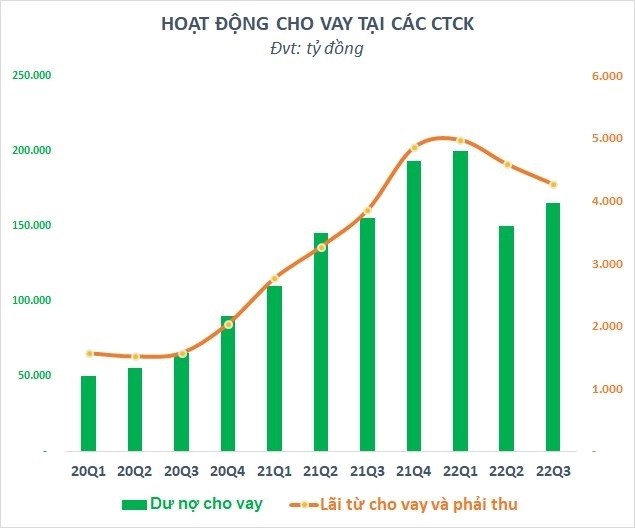

Thực tế, sau khi đạt định hơn 200.000 tỷ đồng vào hồi đầu năm, dư nợ cho vay tại các công ty chứng khoán đã có dấu hiệu giảm trong quý 2. Mặc dù tăng nhẹ trở lại trong quý 3 nhưng một số chuyên gia và phần lớn nhà đầu tư cá nhân đã hạ tỷ trọng margin. Trong khi sự gia tăng chủ yếu đến từ hoạt động đi vay của các lãnh đạo doanh nghiệp, đặc biệt là bất động sản để bù đắp cho sự thiếu hụt nguồn vốn do kênh trái phiếu bị siết chặt.

Dự báo hoạt động trên sẽ khó duy trì trong thời gian dài và động lực chính thúc đẩy dư nợ cho vay tại các công ty chứng khoán vẫn là nhà đầu tư cá nhân. Tâm lý thận trọng cùng xu hướng tăng lãi suất đã tạo ra thách thức lớn với mảng hoạt động này của các công ty chứng khoán. Thêm vào đó, thiếu động lực từ margin có thể khiến nút thắt thanh khoản khó được tháo gỡ trong ngắn hạn. Điều này có thể gây ảnh hưởng đáng kể đến nguồn thu từ hoạt động môi giới.

Theo VCBS dự báo, thanh khoản bình quân trong năm 2023 sẽ tương đương với mức bình quân trong những tháng cuối năm 2022 và đạt khoảng 600-650 triệu cổ phiếu mỗi phiên trên cả 3 sàn, tương đương với mức giảm hơn 20-25%. Với đà giảm của giá cổ phiếu theo chỉ số VN-Index, dự báo giá trị giao dịch trung bình năm 2023 cũng sẽ giảm 35%-45% so với năm 2022. Tương ứng, giá trị giao dịch trung bình đạt khoảng 12.000 - 14.000 tỷ đồng/phiên trên cả 3 sàn.

Ngoài ra, các dự báo cũng cho thấy thị trường sẽ còn gặp nhiều thách thức trong nửa đầu năm khi bức tranh nền kinh tế toàn cầu vẫn mang nhiều màu sắc ảm đạm và chỉ có thể tạo đáy kể từ nửa sau của năm 2023. Theo kịch bản cơ sở của nhiều công ty chứng khoán, VN-Index chủ yếu sẽ dao động trong khoảng 1.000 - 1.200 điểm. Trong bối cảnh đó, hoạt động tự doanh của các công ty chứng khoán sẽ khó tăng trưởng đột biến, thậm chí có thể gặp phải thua lỗ nếu thị trường biến động theo chiều hướng không thuận lợi.

Định giá rẻ nhưng liệu có thực sự hấp dẫn?

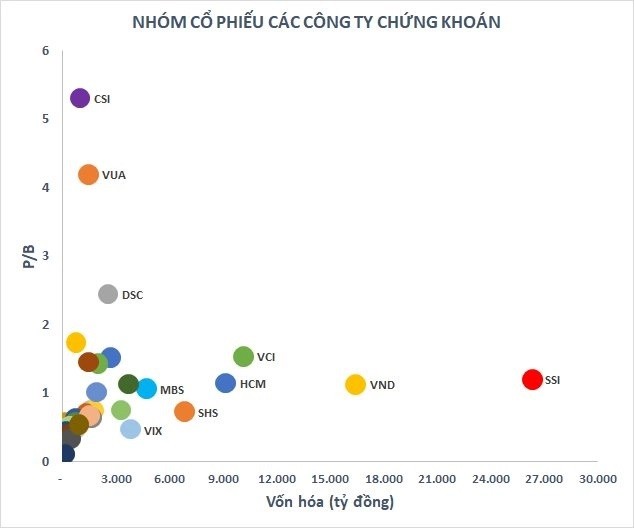

Mặc dù trong ngắn hạn còn nhiều khó khăn, nhưng nhóm cổ phiếu chứng khoán vẫn còn điểm tựa đến từ mức định giá thấp. Phần lớn các công ty chứng khoán đều đang có P/B dưới 2 lần, trong đó những công ty top đầu đều có P/B dao động quanh mức từ 1-1,5 lần. Mức định giá thấp sẽ là bộ đệm giúp cho cổ phiếu của nhóm chứng khoán khó giảm sâu đến mức thủng đáy cũ.

Tuy nhiên, mức định giá này cũng chưa hẳn đủ để kích hoạt dòng tiền lớn đổ vào như thời điểm xuống đáy hồi giữa tháng 11 - giai đoạn nhiều cổ phiếu chứng khoán top đầu về dưới giá trị sổ sách. Khi chất lượng tài sản vẫn là một dấu hỏi lớn trong bối cảnh thị trường còn nhiều biến động, mức định giá của nhóm chứng khoán hiện tại cũng có phần chưa thực sự hấp dẫn.

Bên cạnh đó, một động lực quan trọng làm nên "con sóng thần" của nhóm cổ phiếu chứng khoán hồi năm 2021 là "game" tăng vốn cũng không dễ để triển khai trước những biến động không được thuận lợi của thị trường. Trong bối cảnh thanh khoản thị trường cũng như nhu cầu margin vẫn còn khá hạn chế, các công ty chứng khoán có thể không quá thiếu room cho vay trong thời gian tới sau khi đã "ồ ạt" tăng vốn trong giai đoạn từ năm 2021 đến giữa năm 2022.

Ông Petri Deryng – người đứng đầu Pyn Elite Fund nhận định diễn biến trồi sụt của thị trường chứng khoán Việt Nam trong năm 2022 là điều bất thường. Nếu so sánh với các thị trường khác trong khu vực, không thị trường nào có mức giảm tương tự. Do đó, thị trường chứng khoán Việt Nam được kỳ vọng sẽ hồi phục trở lại khi các vấn đề dần được khắc phục.

Người đứng đầu Pyn Elite Fund cho rằng những ngày "giông bão" mà thị trường chứng khoán Việt Nam vừa trải qua sẽ mang lại triển vọng lợi nhuận tươi sáng hơn trong năm 2023. Khi niềm tin của nhà đầu tư được cải thiện, chúng ta có thể kỳ vọng VN-Index sẽ đi theo lộ trình tăng trưởng của nền kinh tế và triển vọng tăng trưởng lợi nhuận của các doanh nghiệp trong 12 tháng tới.