Hòa Phát ứng biến ra sao khi cùng lúc chịu 4 “cú đấm” mạnh từ thị trường?

BÀI LIÊN QUAN

Vua thép Hòa Phát thần tốc trong việc gom đất và tạo quỹ đất, bất chấp các doanh nghiệp BĐS đang “chùn tay”Ba dự án cao tốc huyết mạch mở đường cho Khánh Hòa phát triển Những cơn sóng dữ khiến Hòa Phát lỗ kỷ lục cuối năm 2022Theo Nhịp sống thị trường, xét trong khoảng 10 năm trở lại đây, 2022 có lẽ là năm khó khăn và nhiều biến động nhất với các doanh nghiệp ngành thép. Đồng thời, đây cũng là cơ hội để “ông lớn” Hòa Phát chứng minh công ty không chỉ mạnh về việc sản xuất mà còn vững vàng về quản trị. Điều này được thể hiện rõ qua sự ứng biến của Hòa Phát với 4 “cú đấm” mạnh từ thị trường.

4 “cú đấm” của thị trường

“Cú đấm” đầu tiên với ngành thép chính là sự sụt giảm mạnh của nhu cầu thép xây dựng. Đầu năm 2022, thị trường bất động sản Việt Nam đã có sự khởi động khá ấn tượng, nhưng đến giữa quý 2 thì đột ngột đảo chiều, rơi vào tình cảnh trầm lắng kéo dài đến hết năm. Do đó, nhu cầu thép xây dựng cũng đã giảm mạnh.

Giá thép xây dựng kể từ giữa tháng 5 năm ngoái bắt đầu giảm mạnh liên tục, so với quý 1 đã giảm lên đến 25%. Nhu cầu của thị trường trong nước và ngoài nước đều duy trì ở mức thấp, tiêu thụ chậm vì chịu ảnh hưởng của nhiều yếu tố như xung đột Nga - Ukraine, suy thoái hậu Covid-19, lạm phát tăng cao, chính sách tiền tệ thắt chặt ở nhiều quốc gia.

“Cú đấm” thứ hai là giá than - nhiên liệu chính để luyện thép - leo dốc do khủng hoảng từ cuộc xung đột địa chính trị. Cụ thể, khủng hoảng năng lượng từ chiến sự giữa Nga và Ukraine đã đẩy giá than luyện cốc - một trong 2 nguyên liệu chính để luyện thép lò cao - tăng gấp 3 lần thông thường; hai đợt đỉnh điểm là tháng 3 - 5/2022 và vẫn duy trì trong suốt thời gian còn lại của năm 2022 mức cao hơn so với mức giá năm 2021 khoảng 1,5 lần.

Bên cạnh đó, giá bán giảm vì cầu yếu đã khiến biên lợi nhuận gộp của Hòa Phát rơi mạnh từ mức 27% của năm 2021 xuống chỉ còn 12% trong năm 2022.

“Cú đấm” thứ ba đến từ việc giá USD tăng mạnh liên tục trong năm 2022, đến cuối năm thì bất ngờ đảo chiều giảm sâu. Từ tháng 3/2022, tỷ giá bắt đầu có xu hướng nâng lên, sau đó liên tục tăng mạnh đến hết tháng 11 và ghi nhận mức kỷ lục trong vòng 20 năm trở lại đây. Giá USD chỉ quay đầu và đột ngột giảm sâu trong những tuần cuối cùng của năm ngoái.

Với đặc thù nguồn nguyên liệu chủ yếu là từ nguồn nhập khẩu, trong khi đó thị trường tiêu thụ chính là nội địa và vẫn duy trì tỷ trọng cho vay nước ngoài nhất định ở trong cơ cấu nợ vay, Tập đoàn Hòa Phát luôn phải trả nguyên tệ USD ròng khiến cho chi phí tài chính liên quan rủi ro tỷ giá tăng cao.

Sau khi lũy kế cả năm 2022, Hòa Phát ghi nhận 1.858 tỷ đồng lỗ ròng tỷ giá (chênh lệch lãi và lỗ), so với năm 2021 đã tăng lên 65 lần.

“Cú đấm” thứ tư đến từ việc lãi suất tăng phi mã trong 6 tháng cuối năm 2022. Fed năm ngoái đã có tổng cộng 7 lần nâng lãi suất điều hành liên tiếp nhằm kiềm chế lạm phát, đồng thời đưa mức lãi suất này lên cao nhất trong vòng 15 năm trở lại đây. Bên cạnh đó, việc thắt chặt chính sách tiền tệ tại Việt Nam thực hiện với độ trễ khá dài trong bối cảnh duy trì lãi suất VND ở mức dễ chịu trong 6 tháng đầu năm 2022, đến nửa cuối năm mới bắt vào đà tăng mạnh.

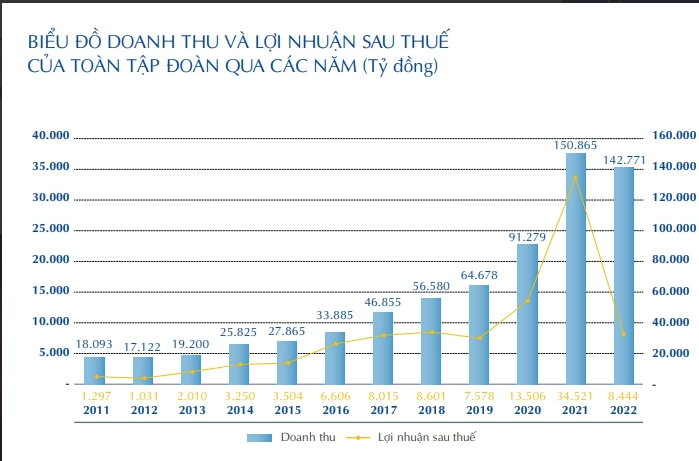

Tính đến hết năm 2022, chi phí lãi vay của Hòa Phát là 3.084 tỷ đồng, so với cùng kỳ năm 2021 đã tăng 1,53 lần. Doanh thu năm 2022 của Tập đoàn này cũng đã giảm 5% so với năm trước do phải chịu hàng loạt khó khăn. Ngoài ra, lợi nhuận cũng giảm mạnh 76% khi so với năm trước.

EBITDA năm 2022 là 23.722 tỷ đồng, so với năm 2021 đã giảm 49%; con số này cho thấy hiệu quả thuần từ hoạt động kinh doanh trước chi phí thuế thu nhập doanh nghiệp, chi phí tài chính cũng như khấu hao giảm đột ngột so với năm trước. EBITDA quý 1/2022 của Hòa Phát đạt 11.711 tỷ đồng; sau đó cứ tiếp tục giảm dần đến cuối năm. EBITDA của Hòa Phát trong các quý cuối năm đã giảm về mức âm. Đây là hệ quả của sự sụt giảm về cả cầu và giá bán thép cũng như chi phí nguyên nhiên liệu tăng cao.

Hòa Phát ứng biến ra sao?

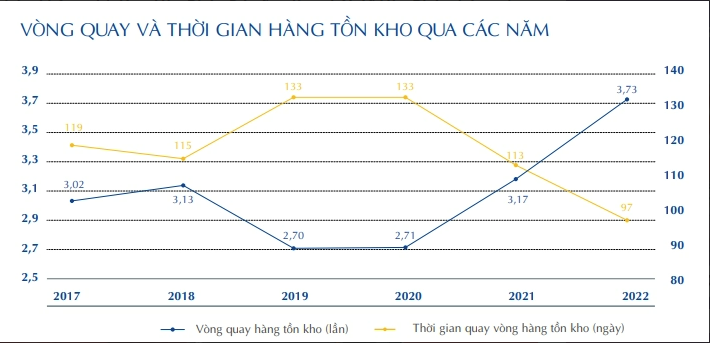

Trong bối cảnh hàng loạt thách thức và khó khăn bủa vây, ông lớn ngành thép Việt đã thể hiện được khả năng quản trị tài chính hơn người, thể hiện rõ nét qua cách xử lý hàng tồn kho.

Cụ thể, lần đầu tiên kể từ năm 2017 đến nay, thời gian quay vòng hàng tồn kho của Hòa Phát đã giảm xuống dưới 100 ngày, năm 2021 là 113 ngày và năm 2022 là 97 ngày. Bên cạnh đó, vòng quay hàng tồn kho đã tăng từ 3,17 lên 3,73 lần, cho thấy Ban điều hành Hòa Phát đã “ép” cho hàng tồn kho phải quay nhanh hơn.

Việc điều chỉnh cơ cấu hàng tồn kho cũng như giảm mức dự trữ nguyên vật liệu xuống mức tối đa để giảm lượng thành phẩm sản xuất với giá thành cao, giảm gánh nặng về vốn lưu động và chi phí tài chính. Ông lớn ngành thép Việt còn cắt giảm công suất sản xuất thép thông qua việc đóng cửa 4 lò cao trong năm 2022, mục đích là giảm lượng tồn kho thành phẩm giá cao, đáp ứng phù hợp sức tiêu thụ của thị trường.

Ngoài sự giảm mạnh của hàng tồn kho, tiền và các khoản tương đương tiền của Hòa Phát cũng đã giảm so với cùng kỳ 2021, điều này cho thấy sự quản trị thắt chặt dòng tiền của Tập đoàn và giảm được chi phí vốn. Giá trị các khoản tiền, tương đương tiền cũng như tiền gửi có kỳ hạn còn lại dưới 12 tháng của Hòa Phát đã giảm từ 40.707 tỷ đồng vào thời điểm cuối năm 2021 xuống chỉ còn 34.593 tỷ đồng cuối năm 2022.