Hầu hết các ngân hàng ghi nhận nợ xấu tăng trong quý đầu năm

BÀI LIÊN QUAN

Vay ngân hàng đầu cơ bất động sản, nhà giàu cũng "khóc ròng" khi thị trường trầm lắngCổ phiếu ngân hàng lớn thứ 14 Mỹ gây “báo động”, Fed có thể tạm dừng tăng lãi suất vào tuần tới?Lấn sân sang cả lĩnh vực tài chính, Apple đang khiến các ngân hàng phải “lo sợ”Doanhnhan.vn thông tin, trong quý đầu năm đã chứng kiến số dư nợ xấu ở nhiều ngân hàng tăng mạnh, đồng thời đưa tỷ lệ nợ xấu vượt ngưỡng 3%, thậm chí ở mức hai chữ số ở một số ngân hàng.

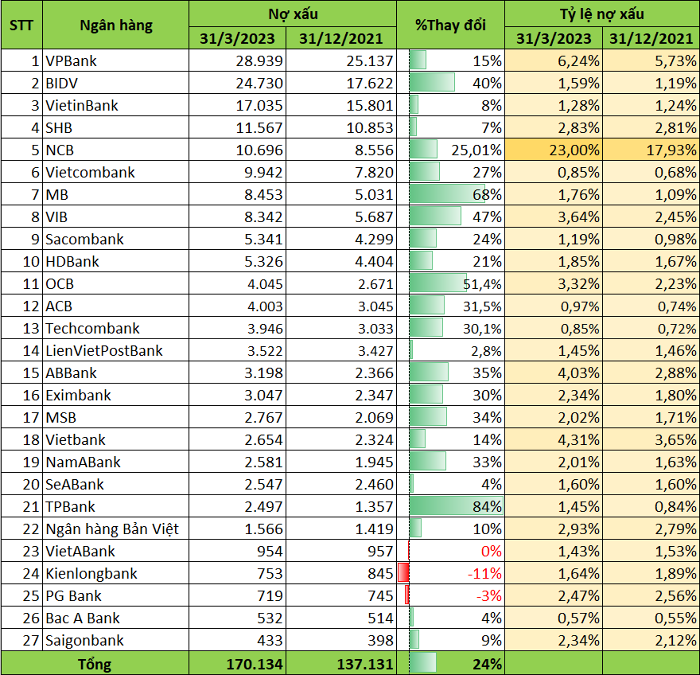

Số liệu thống kê từ 28 ngân hàng đã công bố báo cáo tài chính cho thấy, tính tại thời điểm ngày 31/3/2023, số dư nợ xấu đã tăng 24% so với thời điểm đầu năm và lên hơn 170.134 tỷ đồng. Gần 90% trong số những ngân hàng này đều ghi nhận nợ xấu tăng lên.

Khi số dư nợ xấu tăng lên đã khiến tỷ lệ nợ xấu ở nhiều ngân hàng tăng theo, vượt ngưỡng 3%. Thậm chí, một số ngân hàng như NCB, VPBank, Vietbank, ABBank và VIB đãhi nhận tỷ lệ nợ xấu ở mức 2 chữ số. Đáng chú ý, VPBank là ngân hàng sở hữu số dư nợ 3 nhóm đến 5 nhóm cao nhất trong quý đầu năm nay với 28.939 tỷ đồng. Phần nợ xấu này của ngân hàng tiếp tục đến từ công ty tài chính tiêu dùng FE Credit. Tính đến ngày 31/3, nợ xấu của ngân hàng mẹ chỉ ở mức hơn 13.500 tỷ đồng.

Ngay sau VPBank là BIDV với quy mô nợ xấu là 24.730 tỷ đồng, so với thời điểm cuối năm ngoái đã tăng 40%. Đáng chú ý, nợ nhóm 3 (nợ dưới tiêu chuẩn) đã tăng 127% còn nợ nhóm 4 (nợ nghi ngờ) so với cuối năm trước tăng 59%, trong khi nợ nhóm 5 (nợ có khả năng mất vốn) đã tăng 13%. Tỷ lệ nợ xấu trên tổng dư nợ cho vay trong quý 1/2023 của BIDV vẫn ở mức dưới 2% (1,59%).

Trong quý 1/2023, một số ngân hàng ghi nhận nợ xấu tăng nhanh như: TPBank (tăng 84%), MB (tăng 68%), OCB (tăng 51%) và BIDV (tăng 40%);...chủ yếu là do nợ nhóm 3 tăng cao.

Nợ xấu ngân hàng được dự báo tiếp tục tăng trong quý 2/2023

Trong hội đồng cổ đông thường niên vừa qua, các lãnh đạo ngân hàng đã chia sẻ về vấn đề nợ xấu và cho biết, nguyên nhân chủ yếu là do ảnh hưởng từ nền kinh tế vì phải chịu rất nhiều sức ép từ bên ngoài đã khiến cho sức chống chịu của các doanh nghiệp bị yếu đi. Bên cạnh đó, nền kinh tế chung đang có xu hướng bị suy giảm và ảnh hưởng tiêu cực đến kết quả kinh doanh của các khách hàng, đặc biệt là những tác động tiêu cực của thị trường bất động sản và thị trường trái phiếu doanh nghiệp, xu hướng lãi suất tăng cùng với tín dụng bị thắt chặt đã khiến cho một số khoản nợ bị chuyển nhóm.

Chưa kể, Thông tư 14 về cơ cấu lại nợ và giữ nguyên nhóm nợ, miễn giảm lãi suất cho vay đối với những khách hàng bị ảnh hưởng do dịch bệnh Covid-19 đã hết hiệu lực từ ngày 30/6/2022 cũng đã khiến cho khách hàng phải chịu thêm áp lực trả nợ. Liên quan đến vấn đề này, giới phân tích nhận định rằng, trong năm nay rủi ro nợ xấu ngành ngân hàng sẽ chịu ảnh hưởng nhiều bởi những rủi ro đến từ khoản nợ tái cơ cấu cùng với sự trầm lắng, ảm đạm của thị trường bất động sản và trái phiếu doanh nghiệp.

Cụ thể, Chứng khoán Mirae Asset nhận định: “Chất lượng tín dụng đang đi xuống tại nhiều ngân hàng, nợ xấu đã dần phản ánh vào báo cáo tài chính sau sau khi Thông tư 14 hết hạn vào cuối tháng 6 vừa qua. Nợ xấu nội bảng toàn hệ thống cũng đã tăng lên 1,9% vào cuối năm 2022, nợ xấu gộp 4,5% (bao gồm cả nợ đã bán cho VAMC và tái cơ cấu)”.

Được biết, chủ yếu nợ xấu tại VPBank đến từ mảng tài chính tiêu dùng. Trong Đại hội đồng cổ đông thường niên 2023 mới được tổ chức, Tổng Giám đốc Nguyễn Đức Vinh cho biết 2022 là một năm vô cùng khó khăn với các công ty tài chính tiêu dùng. Theo dự báo điều này vẫn sẽ tiếp tục trong năm nay.

Thực tế, mảng tín dụng tiêu dùng là một mảng có đặc thù rủi ro cao, lợi nhuận cao và phải chịu loạt ảnh hưởng trực tiếp đến từ những biến động của nền kinh tế. Tuy nhiên, theo đánh giá của ban lãnh đạo VPBank, đây là một thị trường hết sức tiềm năng. Đáng chú ý, ngân hàng này đã thông qua kế hoạch tái cấu trúc FE Credit và dự kiến thực hiện trong thời gian tới.

Theo nhận định của Tổng Giám đốc Nguyễn Đức Vinh, đối với nợ xấu của ngân hàng mẹ trong quý 1 vừa qua đã tăng cao, dự kiến sẽ tiếp tục tăng trong quý 2/2023, đến hai quý cuối năm sẽ giảm dần về khoảng mức 2,2%.

Chia sẻ về con số nợ xấu cao trong kỳ vừa qua, lãnh đạo NCB cho biết, bên cạnh những nguyên nhân chung nói trên, ngân hàng này còn thực hiện việc tái phân loại cơ cấu và nợ quá hạn đúng theo tình trạng khoản nợ theo quy định của Ngân hàng Nhà nước.

Có thể nói, việc Ngân hàng Nhà nước chính thức ban hành Thông tư số 02 quy định về việc tái cơ cấu thời hạn trả nợ và giữ nguyên nhóm nợ có hiệu lực đến hết ngày 30/6/2024 là một trong những giải pháp có thể hỗ trợ cho các doanh nghiệp, ngân hàng trong bối cảnh khó khăn như hiện nay.

Liên quan đến vấn đề này, TS. Cấn Văn Lực, Chuyên gia Kinh tế trưởng Ngân hàng BIDV, Thành viên Hội đồng Tư vấn chính sách Tài chính - Tiền tệ quốc gia, cho biết đây là quyết sách mạnh mẽ, được kỳ vọng có thể hỗ trợ ngăn gia tăng nợ xấu nội bảng và tăng khả năng tiếp cận vốn của các doanh nghiệp và bên vay, đồng thời hỗ trợ thanh khoản trong năm 2023. Vị chuyên gia này cũng lưu ý, nếu các doanh nghiệp không phục hồi thì rủi ro nợ xấu sau đó có thể tăng lên và ảnh hưởng tiêu cực đến doanh nghiệp, bên vay và cả các tổ chức tài chính.