Giá heo hơi giảm khiến đích đến lợi nhuận của nhiều doanh nghiệp chăn nuôi ngày càng xa

BÀI LIÊN QUAN

Lỗ lớn mảng kinh doanh xăng dầu, Petrolimex bất ngờ đạt doanh thu 3 tỷ USD quý IIIDoanh thu thị trường Mỹ giảm mạnh ảnh hưởng thế nào đến lợi nhuận ròng của "vua cá tra" Vĩnh Hoàn?“Trùm BOT” Tasco tăng 87% doanh thu, lãi 10 tỷ đồng trong quý 3Nhiều doanh nghiệp chăn nuôi vẫn xa đích lợi nhuận vì giá heo hơi giảm

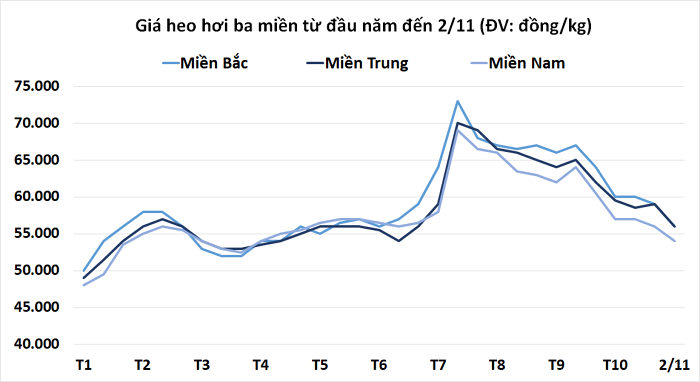

Giữa tháng 7/2022, giá heo hơi bất ngờ bật tăng lên mức 75.000 đồng/kg. Đến ba tháng sau đó, giá mặt hàng này đã liên tục lao dốc và hiện đang được giao dịch ở mức 54.000 đến 56.000 đồng/kg. Điều đáng nói, đây cũng chính là mặt bằng giá chung trong hơn 10 tháng đầu năm.

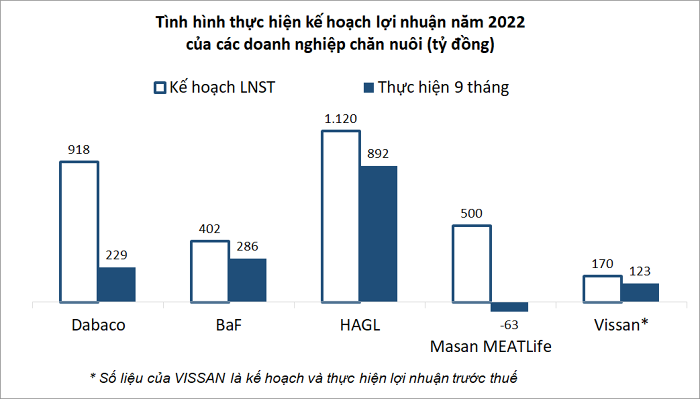

Có thể thấy, giá heo hơi vẫn đang ở mức thấp trong khi chi phí đầu vào và đặc biệt là thức ăn chăn nuôi vẫn đang ở mức cao, điều này khiến cho kết quả kinh doanh của các doanh nghiệp chăn nuôi giảm mạnh, đường về đích doanh thu và lợi nhuận cũng ngày càng xa. Theo như số liệu thống kê của 5 doanh nghiệp chăn nuôi niêm yết cho thấy, có đến 3 doanh nghiệp đã hoàn thành được khoảng 70-80% kế hoạch lợi nhuận cả năm, 2 doanh nghiệp vẫn còn cách mục tiêu khá xa.

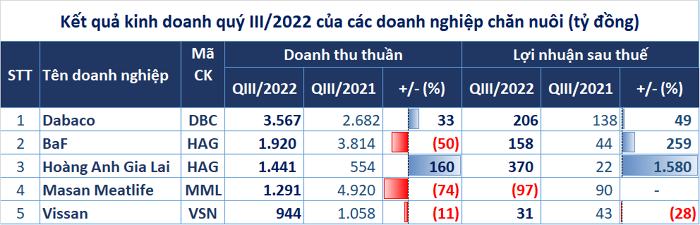

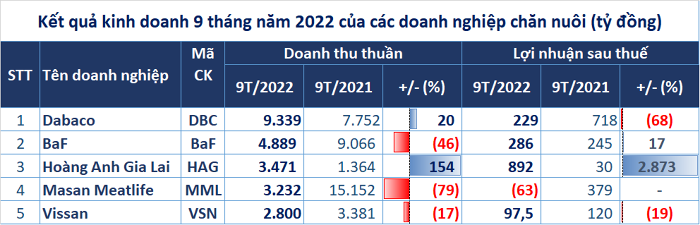

Cụ thể, theo như báo cáo tài chính hợp nhất của quý 3 năm nay, doanh thu của CTCP Tập đoàn Dabaco Việt Nam (Mã: DBC) là 3.567 tỷ đồng, so với cùng kỳ năm trước đã tăng 33%. Trong khi đó, lợi nhuận sau thuế là 206 tỷ đồng, tăng 49% so với cùng kỳ. Sau khi lũy kế 9 tháng đầu năm, doanh thu của Dabaco là 9.339 tỷ đồng, tăng 20% so với cùng kỳ năm trước. Trong đó, doanh thu bán thành phẩm sản xuất của công ty này chiếm 87% với 8.374 tỷ đồng, so với cùng kỳ năm trước đã tăng gần 13%. Tuy nhiên, những loại chi phí tăng cao đã khiến lợi nhuận sau thuế của Dabaco giảm 68% so với cùng kỳ, xuống còn 229 tỷ đồng.

Theo như phía doanh nghiệp, tình hình kinh tế trong nước nói riêng và thế giới nói chung trong quý 3 năm nay vẫn tiếp tục chịu ảnh hưởng từ cuộc khủng hoảng địa chính trị ở một số nước trên thế giới. Không nằm ngoài “cuộc chơi”, ngành chăn nuôi cũng chịu ảnh hưởng không nhỏ vì chi phí đầu vào tăng cao, giá nguyên liệu cùng với chi phí vận chuyển cũng liên tục lao dốc.

Theo đánh giá của Dabaco, ngành chăn nuôi trong thời gian tới vẫn còn nhiều khó khăn. Nguyên nhân bởi, dịch bệnh trên đàn gia súc gia cầm vẫn đang diễn biến vô cùng phức tạp, điều này ảnh hưởng trực tiếp đến việc chăn nuôi và tái đàn, khiến cho doanh thu cũng như lợi nhuận của các doanh nghiệp giảm sút so với cùng kỳ năm trước. Đồng thời trong quý 3 năm nay, Dabaco còn ghi nhận lợi nhuận từ hoạt động kinh doanh bất động sản, nâng lãi ròng của doanh nghiệp tăng lên.

Trong 9 tháng đầu năm, doanh thu bán thành phẩm sản xuất của Dabaco chiếm đến 87% tỷ trọng, đạt 8.374 tỷ đồng, so với cùng kỳ năm trước tăng gần 13%. Trong khi đó, mảng bất động sản đóng góp vào doanh thu 843,5 tỷ đồng, so với cùng kỳ năm trước cao gấp 3,6 lần. Còn lại 419,5 tỷ đồng là doanh thu thương mại, siêu thị cùng với khách sạn, nhà hàng.

Trong năm nay, Dabaco đặt mục tiêu tổng doanh thu là 22.558 tỷ đồng cùng với 918 tỷ đồng lợi nhuận sau thuế. Sau khi kết thúc 9 tháng đầu năm, công ty này mới chỉ thực hiện được 41% kế hoạch doanh thu, gần 25% chỉ tiêu lợi nhuận.

Trong một diễn biến khác, doanh thu thuần trong quý 3 của CTCP Masan MEATLife (Mã: MML) đạt 1.291 tỷ đồng, so với cùng kỳ năm trước đã giảm 74%. Ngoài ra, công ty ghi nhận lỗ sau thuế lên đến 97 tỷ đồng trong khi cùng kỳ năm trước lãi 120 tỷ đồng. Dễ dàng thấy được rằng, doanh thu và lợi nhuận của Masan MEATLife đã giảm trong ba quý liên tiếp, nguyên nhân bởi doanh nghiệp đã thoái vốn mảng thức ăn chăn nuôi và chỉ tập trung vào mảng thịt thương hiệu từ đầu năm nay.

Nếu như tính riêng mảng chăn nuôi, doanh thu của công ty trong quý 3 vẫn tăng 285 so với quý liền trước nhờ doanh thu từ mảng trang trại tăng 54%, mảng thịt thương hiệu cũng tăng 35% còn mảng thịt gà tăng 16%. Sau khi lũy kế 9 tháng đầu năm, doanh thu thuần của Masan MEATLife là 3.232 tỷ đồng, giảm 79% so với cùng kỳ. Lỗ sau thuế là 63 tỷ đồng trong khi cùng kỳ năm ngoái công ty lãi 379 tỷ.

Trong năm nay, Masan MEATLife lên kế hoạch doanh thu thuần trong khoảng 5.000 – 6.500 tỷ đồng còn lợi nhuận sau thuế 500 – 670 tỷ đồng. Như vậy, doanh nghiệp này đã thực hiện được 65% chỉ tiêu về doanh thu cho cả năm trong khi lợi nhuận vẫn đang ở mức âm.

Nhóm doanh nghiệp khởi sắc hơn

Trong khi đường về đích lợi nhuận của Dabaco và Masan MEATLife vẫn còn khá xa, 3 doanh nghiệp khác là HAGL, BaF và Vissan lại có phần khởi sắc hơn khi hoàn thành được 70-80% kế hoạch.

Đáng chú ý, CTCP Hoàng Anh Gia Lai (HAGL - Mã chứng khoán: HAG) là doanh nghiệp duy nhất trong số các ông lớn ngành chăn nuôi ghi nhận kết quả kinh doanh tăng trưởng dương trong quý 3/2022 và 9 tháng đầu năm. Theo đó, doanh thu thuần quý 3/2022 hợp nhất đạt 1.441 tỷ đồng, so với cùng kỳ cao gấp 2,6 lần. Đáng chú ý, doanh thu mảng heo là 357 tỷ đồng, đóng góp gần 25% vào tổng doanh thu của công ty.

Sau khi lũy kế 9 tháng đầu năm, doanh thu thuần của HAGL là 3.471 tỷ đồng, so với cùng kỳ năm trước đã tăng 154%. Lợi nhuận sau thuế cao gấp 30 lần cùng kỳ năm trước và đạt 892 tỷ đồng. Thực tế, lợi nhuận gộp trong quý 3 của doanh nghiệp là 281 tỷ đồng. Nhờ khoản hoàn nhập dự phòng đầu tư vào CTCP Nông nghiệp Quốc tế Hoàng Anh Gia Lai (Mã chứng khoán: HNG) cùng với chi phí quản lý doanh nghiệp âm mới đã giúp HAGL lãi sau thuế 370 tỷ đồng trong quý này, cao gấp 17 lần cùng kỳ năm ngoái.

Trong năm nay, HAGL đề ra mục tiêu doanh thu là 4.820 tỷ đồng cùng với 1.120 tỷ đồng lợi nhuận sau thuế. Như vậy sau 9 tháng đầu năm, công ty đã thực hiện được 72% doanh thu và 80% lợi nhuận cả năm.

Ngoài ra, sau 9 tháng đầu năm, CTCP Nông nghiệp BAF Việt Nam (Mã: BAF) ghi nhận doanh thu thuần đạt 4.889 tỷ đồng, so với cùng kỳ đã giảm 46% tuy nhiên lợi nhuận sau thuế lại tăng 17% và lên 286 tỷ đồng. Xét trong cơ cấu doanh thu, chiếm đến gần 20% là mảng chăn nuôi với 955 tỷ đồng, so với cùng kỳ năm trước đã tăng 95%. BaF cho biết, giá heo hơi trong quý 3/2022 đã tăng 21% so với năm trước, cải thiện đáng kể lợi nhuận của BAF. Như vậy, doanh nghiệp này đã hoàn thành 82% kế hoạch doanh thu cùng với 71% mục tiêu lợi nhuận.

Chặng đua nước rút sẽ ngày càng căng thẳng

Thống kê của Cục Chăn nuôi (Bộ NN&PTNT) cho biết, tính đến hết tháng 9 năm nay, tổng đàn heo trên cả nước rơi vào khoảng 28,6 triệu con, so với cùng kỳ năm trước đã tăng khoảng 8,8%. Trong chặng đua nước rút quý 4 này, các doanh nghiệp chăn nuôi sẽ phải cạnh tranh căng thẳng hơn trong bối cảnh nguồn thịt heo dồi dào, thị trường liên tục ghi nhận những tân binh tham gia vào mảng thịt heo với những chiến lược và con át chủ bài riêng.

Chỉ trong vòng hơn 1 tháng gần đây, đã có 2 doanh nghiệp HAGL và BaF liên tiếp tung ra thị trường 2 sản phẩm mới chính là “heo ăn chuối” và “heo ăn chay”. Hai sản phẩm này có điểm chung đến từ thức ăn chăn nuôi không chứa những những thành phần gốc đạm động vật, thức là sử dụng 100% thức ăn từ thực vật. Nhờ công thức thức ăn chăn nuôi khác biệt, HAGL và BaF đều khẳng định chất lượng thịt heo của mình là thơm ngon, ít béo, nạc nhiều và luộc không nhiều bọt.

Theo đánh giá của VNDirect, sự gia nhập của HAGL và BaF được cho là “phù hợp với thời đại” trong bối cảnh người tiêu dùng thay đổi thói quen từ mua thịt ở chợ không rõ nguồn gốc sang mua tại những nơi có thương hiệu và tiêu chuẩn cao hơn về chất lượng, an toàn thực phẩm.

Trước sản phẩm heo ăn chuối và heo ăn chay, Meat Deli (thương hiệu của Masan Meatlife) cũng được ra mắt thị trường vào cuối năm 2019 với điểm nhấn là dòng thịt mát. Chỉ sau hai năm ra mắt, sản phẩm Meat Deli đã nhanh chóng có mặt rộng rãi trên hệ thống siêu thị Winmart, và hiện đang chiếm khoảng 2-3% thị phần. Thời điểm hiện tại, sân chơi “3F” hiện đang cạnh tranh với nhiều đối thủ mạnh. Thế nhưng, công ty nghiên cứu thị trường Ipsos Việt Nam, phân khúc thịt heo thương hiệu tại Việt Nam hiện vẫn còn dư địa tăng trưởng trong khoảng 10 đến 15% mỗi năm bởi phân khúc này mới chỉ chiếm khoảng 10% toàn thị trường.

Chính vì thế, đây vẫn là một thị trường tiềm năng đối với các nhà sản xuất thịt đang đi theo câu chuyện “thịt sạch và có nguồn gốc rõ ràng”.