Giá hàng hóa có xu hướng hồi phục tích cực trong nửa cuối năm, cổ phiếu nào sẽ được hưởng lợi?

BÀI LIÊN QUAN

Một doanh nghiệp ngành nước dự kiến chào bán 10 triệu cổ phiếu cho cổ đông hiện hữuMột doanh nghiệp chuẩn bị trả cổ tức tiền mặt gấp hơn 9 lần thị giá cổ phiếuCổ phiếu ngân hàng đã tăng trở lại trong 6 tháng qua, phù hợp để đầu tư dài hạnTheo Nhịp sống thị trường, kết quả kinh doanh nhiều ngành nghề tại Việt Nam đã và đang phải chịu ảnh hưởng bởi diễn biến giá hàng hóa, đặc biệt tại các ngành có cấu trúc chi phí nguyên vật liệu đầu vào lớn.

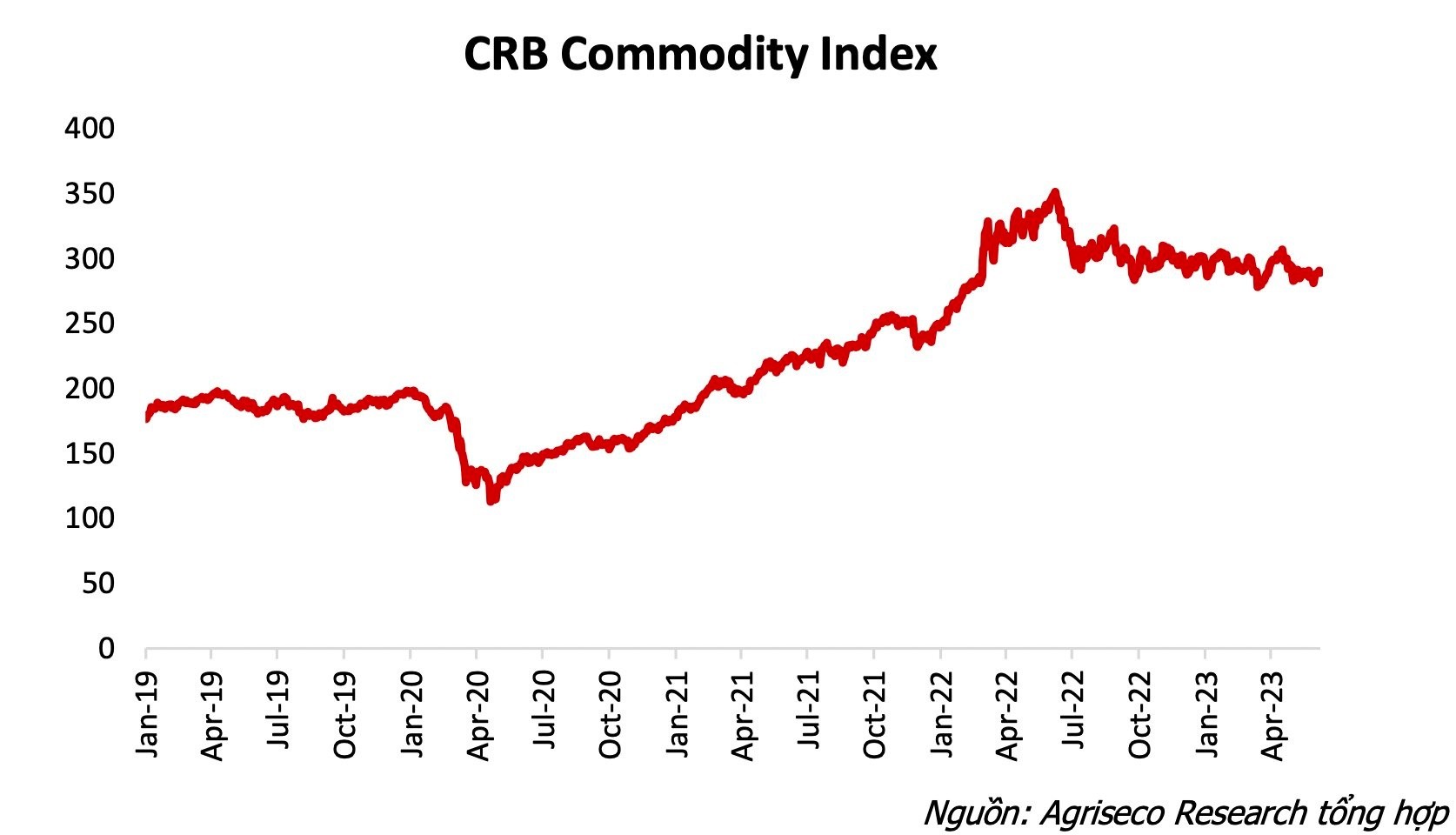

Trong báo cáo mới đây, Agriseco Research cho biết, giá hàng hóa có thể sẽ tiếp tục biến động khó lường trong phần còn lại của năm 2023. Mặc dù đã hạ nhiệt, nhưng mặt bằng giá hàng hóa vẫn đang ở mức cao hơn so với trước đại dịch Covid-19.

Theo Agriseco Research, trong nửa cuối năm 2023, giá các loại hàng hóa có thể biến động trái chiều, nhưng nhìn chung sẽ tiếp tục xu hướng giảm khi nền kinh tế toàn cầu đang ảm đạm cũng như phải đối diện với nguy cơ suy thoái.

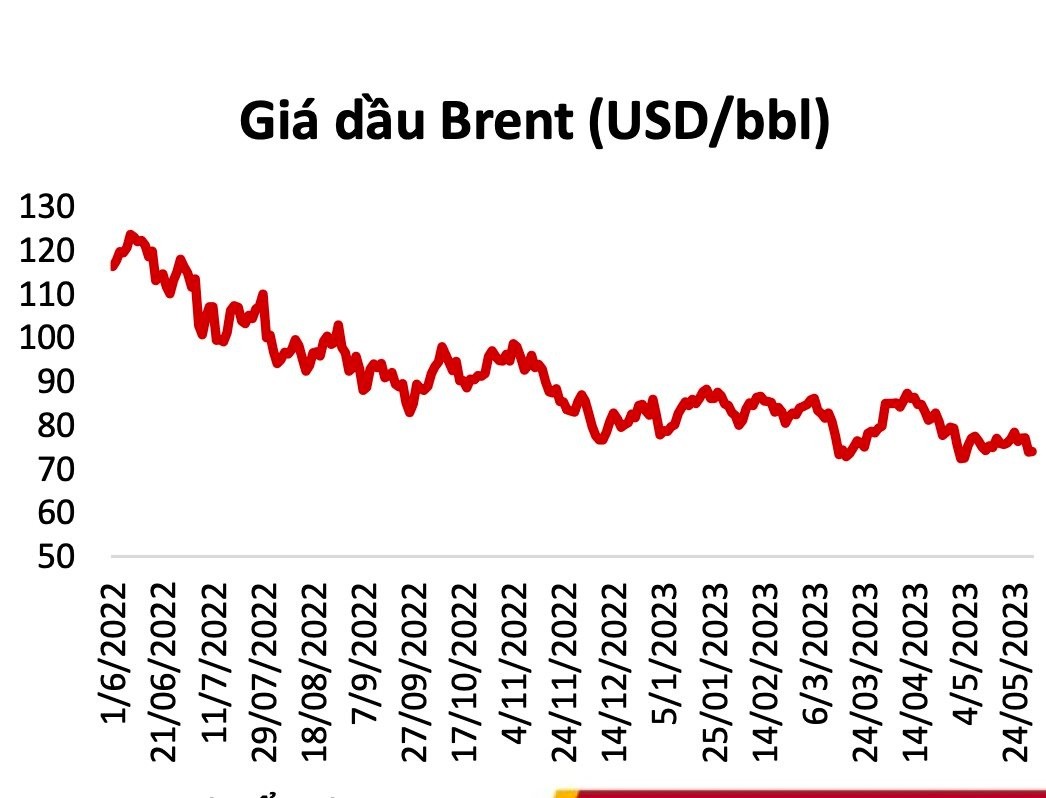

Đối với giá dầu Brent, mặc dù đang trên đà giảm do nguồn cung dư thừa cùng với nhu cầu tiêu thụ giảm trong bối cảnh kinh tế toàn cầu khó khăn, nhưng Agriseco Research cho rằng giá dầu có thể hồi phục khi OPEC cắt giảm sản lượng nhằm ổn định dầu.

Cụ thể, tháng 4/2023 vừa qua, nhóm OPEC đã giảm sản lượng 310.000 thùng/ngày và tiếp tục giảm 1,16 triệu thùng/ngày kể từ tháng 5/2023. Sản lượng dầu của Nga trong tháng 4/2023 cũng giảm 290 thùng/ngày và có thể tiếp tục duy trì ở mức thấp trong các tháng còn lại năm 2023.

Trong bối cảnh giá dầu vẫn neo cao, Agriseco Research đánh giá tích cực đối với cổ phiếu PVD. Ngoài ra, PVD còn có lợi thế là một trong những doanh nghiệp thượng nguồn được hưởng lợi sớm từ dự án Lô B - Ô Môn. Bên cạnh đó, việc giá cho thuê giàn khoan tiếp tục neo cao cũng kỳ vọng là yếu tố thúc đẩy lợi nhuận của doanh nghiệp trong năm 2023.

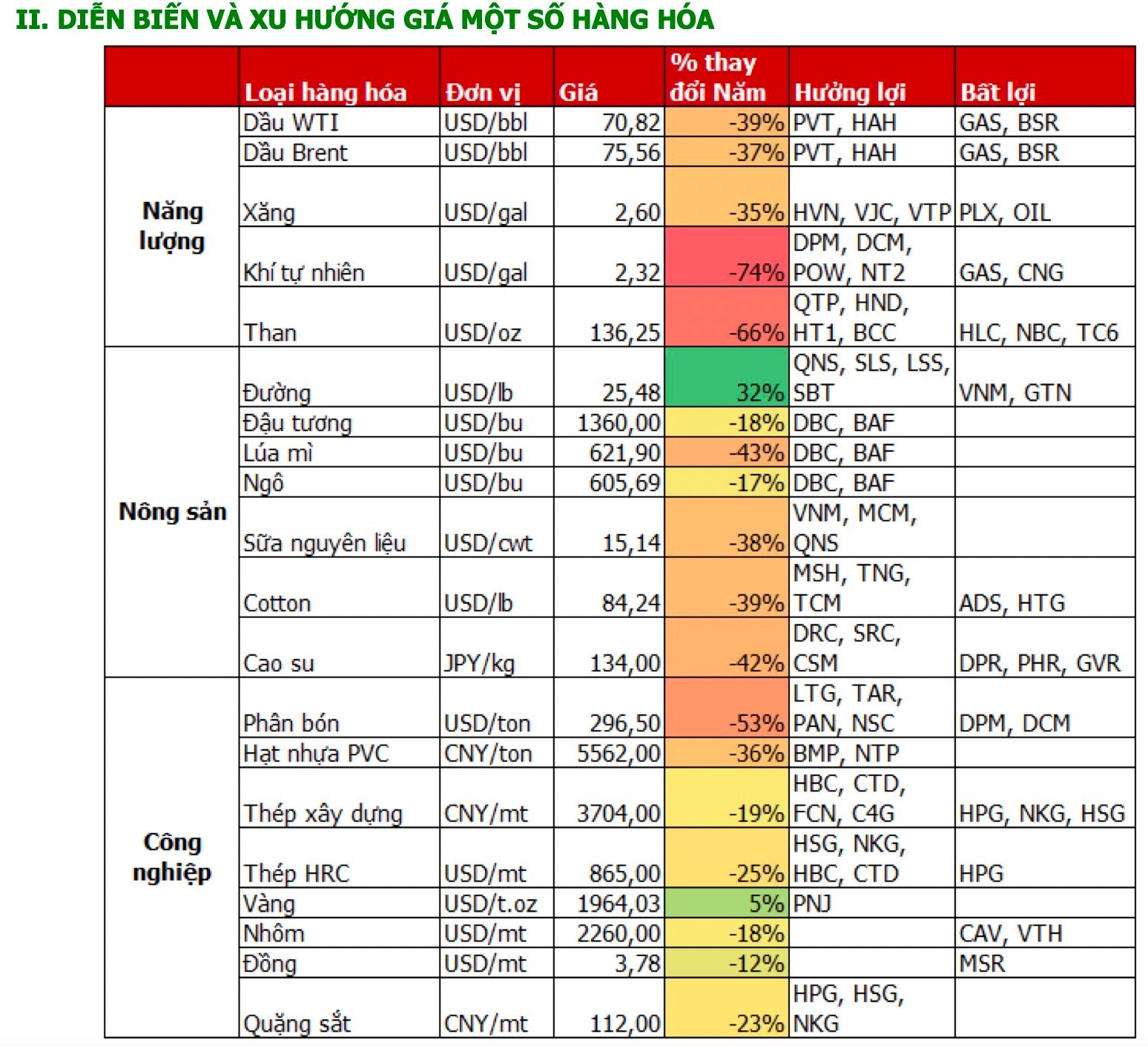

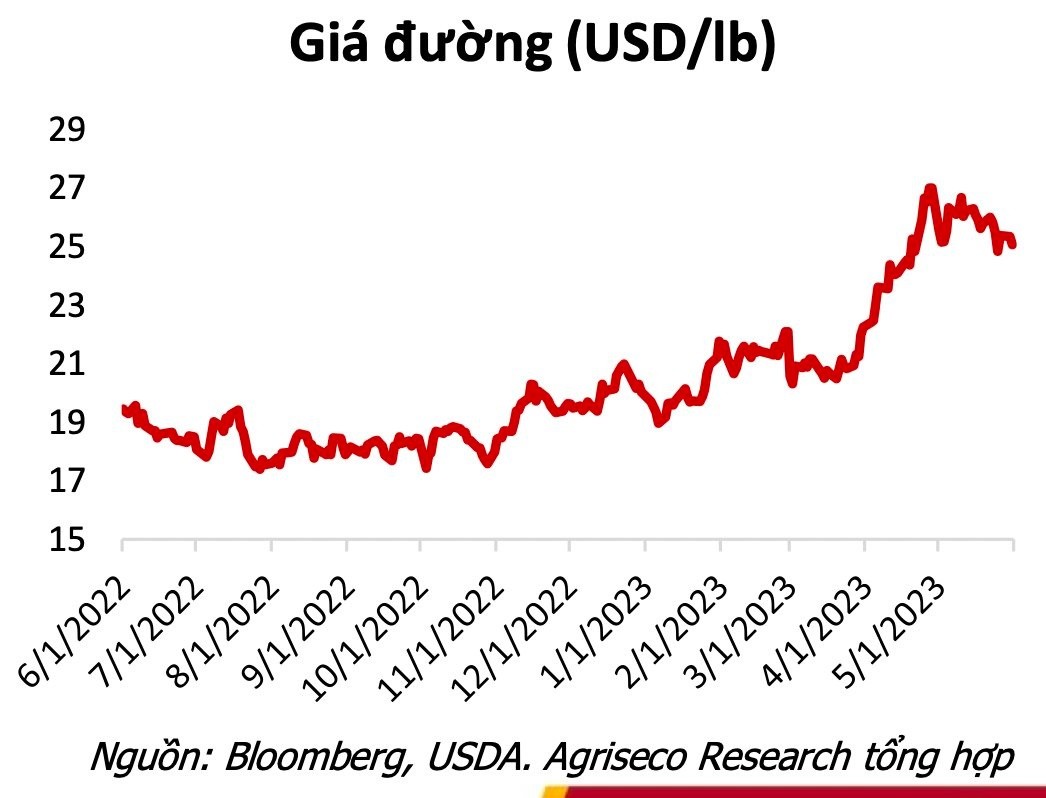

Về giá đường, Agriseco Research nhận định giá đường đang trong xu hướng tăng mạnh trong 1 năm trở lại đây khi dao động quanh mức 25 USD/lb, tảng khoảng 30% so với cùng kỳ. Giá đường có thể tiếp tục tăng và duy trì mức cao bởi nguồn cung đường toàn cầu bị thắt chặt. Theo dự báo của USDA, sản lượng đường dự trữ sẽ giảm 13% trong niên vụ 2022/2023 chủ yếu do sản lượng của Ấn Độ và Trung Quốc sụt giảm bởi tình hình thời tiết không thuận lợi.

Agriseco Research cho rằng, cổ phiếu QNS sẽ được hưởng lợi nhất từ xu hướng tăng của giá đường. Bên cạnh đó, chính sách áp thuế với đường Thái Lan cũng là yếu tố hỗ trợ ngành đường trong nước, cộng thêm sản lượng đường tăng trưởng mạnh trong liên vụ 2022-2023 là lợi thế lớn của QSN.

Với giá heo, sau giai đoạn duy trì ở vùng giá khá thấp khoảng 50.000 đ/kg trong những tháng cuối năm 2022 và đầu 2023, giá heo hơi đã có dấu hiệu hồi phục trở lại từ đầu tháng 5 và đang ở mức 60.000 đ/kg. Theo Agriseco Research, giá heo có thể tiếp tục xu hướng phục hồi lên cùng 60.000 - 70.000 đ/kg nhờ nguồn cung sụt giảm mạnh khi nhiều hộ chăn nuôi cá thể đã treo chuồng sau thời gian dài chịu thua lỗ. Bên cạnh đó, ngành du lịch và dịch vụ phục hồi cũng là một động lực giúp nhu cầu tiêu thụ thịt heo tăng lên hỗ trợ đà tăng của giá heo. Tuy nhiên, diễn biến phức tạp của dịch tả lợn châu Phi có thể ảnh hưởng đến nguồn cung trên thị trường.

Với kỳ vọng giá lợn hơi sẽ chạm đáy và dần hồi phục, Agriseco Research nhận định rằng cổ phiếu DBC sẽ có triển vọng tích cực. Khi giá lợn hồi phục có thể tạo điều kiện thuận lợi cho DBC có thể hoàn thành kế hoạch kinh doanh đề ra. Ngoài ra, phần điều chỉnh giảm doanh thu và lợi nhuận từ mảng bất động sản trong năm 2022 có thể được ghi nhận trong năm 2023, từ đó hỗ trợ kết quả kinh doanh năm nay.

Trong nửa cuối năm 2023, giá thép thế giới có thể đi ngang bởi triển vọng kinh tế toàn cầu kém khả quan, thị trường bất động sản ở Trung Quốc vẫn ảm đạm. Tại thị trường trong nước, tiêu thụ thép xây dựng trong quý 2/2023 vẫn sẽ yếu do thị trường bất động sản đang đối mặt với nhiều khó khăn.

Tuy nhiên, công ty chứng khoán này đánh giá sản lượng tiêu thụ thép vẫn sẽ hồi phục rõ nét hơn kể từ cuối quý 3/2023 nhờ hai yếu tố sau: Thứ nhất là Chính phủ đã đưa ra các chính sách hỗ trợ thị trường bất động sản, trong đó tập trung tháo gỡ những vướng mắc lớn nhất liên quan đến pháp lý và nguồn vốn. Thứ hai là mặt bằng lãi suất hạ nhiệt, dù vậy, tốc độ phục hồi cả về sản lượng lẫn giá thép vẫn sẽ chậm lại cho các chính sách hỗ trợ cũng như mặt bằng lãi suất thấp cần thêm thời gian để thẩm thấu.

Với vị thế là doanh nghiệp hàng đầu ngành thép, nhóm phân tích Agriseco Research cho rằng cổ phiếu Hòa Phát (HPG) sẽ được hưởng lợi khi bắt đầu mở lại lò cao khi giai đoạn khó khăn nhất đã đi qua, nhu cầu tiêu thụ thép có thể dần hồi phục kể từ quý 3 và sản lượng xuất khẩu khả quan.

Trên thực tế, hòa chung không khí tưng bừng của thị trường chứng khoán hồi phục, “anh cả” Hòa Phát cũng đã tăng mạnh 4% và đóng góp lớn nhất vào chỉ số VN-Index trong phiên 21/6 vừa qua. Tính từ đầu tháng 6 đến nay, “cổ phiếu quốc dân” đã tăng 16% qua đó leo lên mức cao nhất trong vòng 1 năm.

Với mức thị giá là 24.600 đồng/cổ phiếu, giá trị vốn hóa thị trường của Hòa Phát tương ứng ở mức trên 143.000 tỷ đồng, tăng gần 19.800 tỷ sau 3 tuần. Theo đó, mức vốn hóa này đã đưa doanh nghiệp đầu ngành thép vượt Vietinbank để leo lên xếp thứ 7 trong danh sách cổ phiếu giá trị nhất trên sàn chứng khoán.

Việc Hòa Phát lên đỉnh một năm là tin vui đối với nhiều nhà đầu tư chứng khoán, bởi lâu nay HPG vẫn được ví như “cổ phiếu quốc dân”. Từ các quỹ đầu tư lớn, công ty chứng khoán cho đến các doanh nghiệp tay ngang, đặc biệt là nhà đầu tư cá nhân đều rất ưa thích cổ phiếu này. Rất nhiều nhà đầu tư đã lựa chọn HPG cho danh mục nắm giữ dài hạn của mình.