Đường Quảng Ngãi chuẩn bị chi hơn 500 tỷ đồng trả cổ tức đợt cuối năm 2022

BÀI LIÊN QUAN

Nhiều doanh nghiệp chơi lớn trong việc thưởng Tết: HAGL, Masan và Đường Quảng Ngãi thưởng đến trăm triệu/ngườiNăm 2022 ước lãi gần 1.200 tỷ đồng, Đường Quảng Ngãi sắp chi 357 tỷ trả cổ tức đợt 2Đường Quảng Ngãi một mình một sân chơi trong mảng sữa đậu nành: Điểm hấp dẫn “trí mạng” đối với NutifoodDoanhnhan.vn thông tin, mới đây Hội đồng quản trị (HĐQT) CTCP Đường Quảng Ngãi (Mã chứng khoán: QNS) vừa thông qua việc tạm ứng cổ tức còn lại của năm 2022. Theo đó, Đường Quảng Ngãi sẽ chi trả cổ tức bằng tiền mặt với tỷ lệ 15%, mỗi cổ tức của các cổ đông sẽ được nhận về 1.500 đồng. Ngày đăng ký cuối cùng để chốt quyền nhận cổ tức là ngày 18/4, tương ứng với ngày giao dịch không hưởng quyền là ngày 17/4.

Thời điểm hiện tại, Đường Quảng Ngãi đang có khoảng 357 triệu cổ phiếu đang lưu hành trên thị trường. Theo ước tính, công ty sẽ chi khoảng 535 tỷ đồng để chi trả cổ tức trong đợt này. Thời gian thanh toán dự kiến là ngày 27/4 tới.

Trước đó, theo như kế hoạch đã được thông qua trong Đại hội cổ đông thường niên năm 2023, Đường Quảng Ngãi dự kiến sẽ chia cổ tức cho năm 2022 bằng tiền mặt với tỷ lệ 30%. Công ty này cũng đã có 2 lần thanh toán cổ tức năm 2022 với tổng tỷ lệ là 15%. Do đó, với đợt chia sắp tới, Đường Quảng Ngãi đã hoàn thành được mục tiêu chia cổ tức của năm 2022. Theo ước tính, công ty này sẽ chi khoảng 1.071 tỷ đồng cho ba lần trả cổ tức của năm 2022.

Trong năm 2023, công ty sở hữu thương hiệu sữa đậu nành nổi tiếng Fami dự kiến sẽ chia cổ tức bằng tiền mặt, tỷ lệ tối thiểu là 15%. Đáng chú ý, tính từ khi lên sàn vào năm 2016 cho đến nay, Đường Quảng Ngãi thường xuyên chia cổ tức cho các cổ đông bằng tiền mặt. Trong những năm gần đây, tỷ lệ chia cổ tức của công ty luôn dao động trong khoảng 25% cho đến 30%.

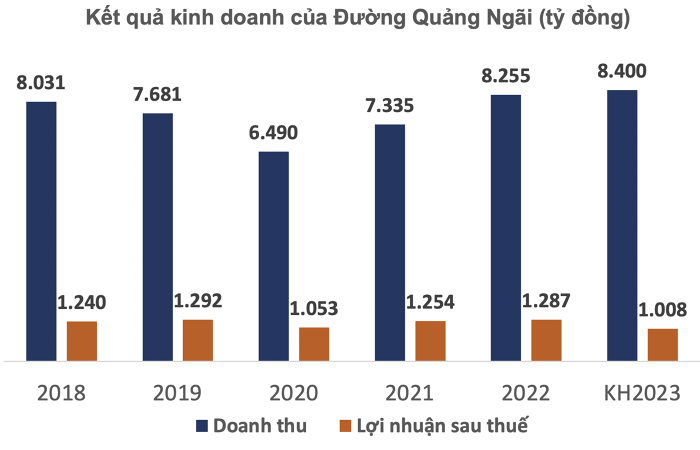

Năm nay, công ty đặt mục tiêu doanh thu là 8.400 tỷ đồng, tăng 2% so với năm trước. Trong khi đó, lợi nhuận sau thuế giảm 22% so với cùng kỳ, dự kiến đạt 1.008 tỷ đồng. Trước đó, trong tài liệu gửi cổ đông, Đường Quảng Ngãi còn có tờ trình đối với việc phát hành cổ phiếu ESOP dựa vào kết quả sản xuất kinh doanh của năm 2023. Các phương án gồm có:

Phương án 1, tỷ lệ phát hành sẽ bằng 1% số lượng cổ phiếu lưu hành, tương đương với 3,57 triệu cổ phiếu trong trường hợp tốc độ tăng trưởng tạo vốn (lợi nhuận sau thuế và khấu hao cơ bản) của công ty trong năm 2023 tăng từ 7,5% đến dưới 15% so với năm 2022.

Phương án 2, tỷ lệ phát hành sẽ bằng 2% số lượng cổ phiếu lưu hành, con số này tương đương 7,14 triệu cổ phiếu trong trường hợp tốc độ tăng trưởng tạo vốn của công ty trong năm 2023 tăng từ 15% đến dưới 20% so với năm 2022.

Phương án 3, tỷ lệ phát hành sẽ bằng 3% số lượng cổ phiếu lưu hành, con số này tương đương 10,71 triệu cổ phiếu trong trường hợp tốc độ tăng trưởng tạo vốn của công ty năm 2023 tăng từ 20% trở lên so với năm 2022.

Bên cạnh đó, cổ phiếu này cũng sẽ bị hạn chế chuyển nhượng trong khoảng thời gian 3 năm, chỉ có tối đa 50 người lao động được quyền mua. Đồng thời, giá phát hành sẽ dựa theo giá sổ sách, kế toán tính tại thời điểm 31/12/2023.

Sản lượng tiêu thụ sữa đậu nành dự kiến đi ngang

Theo như báo cáo cập nhật của SSI Research, QNS ước tính sản lượng tiêu thụ của mảng sữa đậu nành trong năm 2023 so với năm trước sẽ đi ngang bởi mức cầu của người tiêu dùng vẫn còn yếu. Theo dự kiến, giá vốn đậu nành tăng 6% vì công ty đã đặt trước 50% nguyên liệu đầu vào cho năm nay.

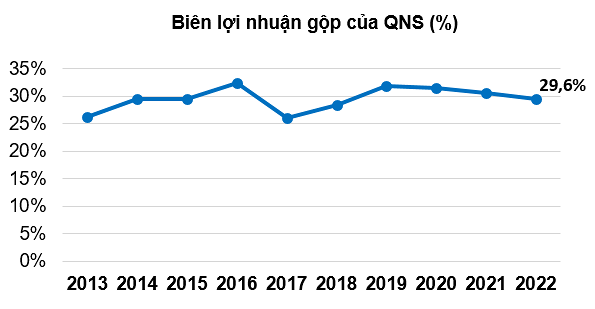

Theo ước tính của SSI Research, tỷ suất lợi nhuận gộp của mảng sữa đậu nành năm 2023 là 40,3%, so với năm trước sẽ giảm nhẹ. Đồng thời, công ty còn dự kiến ra mắt sản phẩm mới vào giữa năm nay, đó là sữa đậu nành bổ sung chất xơ.

Đối với mảng đường, theo dự báo của đơn vị nghiên cứu, giá đường tinh luyện so với mức đỉnh năm 2022 sẽ giảm khoảng 5 - 10%, giảm xuống chỉ còn 18.000 - 22.000 đồng/kg năm 2023. Trong năm nay, thuế chống trợ cấp và chống bán phá giá với đường Thái Lan sẽ tác động rõ ràng hơn bởi sản lượng nhập khẩu giá rẻ đang ngày càng ít dần. Tuy nhiên, nguy cơ đường nhập lậu hiện tại vẫn còn, thậm chí gây áp lực lên giá đường trong nước.

Theo kỳ vọng của Bộ Công Thương sẽ nâng sản lượng đường nhập khẩu tối đa đúng theo hạn ngạch thuế quan năm 2023, mục đích bổ sung nguồn cung đường trong nước, gia tăng lượng đường giá rẻ ở thị trường nội địa, đồng thời có lợi cho các nhà máy chế biến đường thô.

Đáng chú ý, theo dự báo của SSI Research, sản lượng đường RS năm 2023 của doanh nghiệp có thể đạt 160.000 tấn, so với cùng kỳ tăng 23%. Đồng thời, doanh nghiệp này cũng sẽ được hưởng lợi nhiều hơn từ sản lượng mía ngày càng cao trong niên vụ 2022 - 2023.

Trong năm 2023, sản lượng tiêu thụ đường RE vẫn được dự báo duy trì ở mức 20.000 tấn. Ngoài ra, giá bán trung bình của đường RS và RE so với cùng kỳ sẽ tăng 1%. Tỷ suất lợi nhuận gộp đường RS và RE của Đường Quảng Ngãi ước tính đạt lần lượt 22,8% và 0,5% trong năm 2023.

Đặc biệt, Đường Quảng Ngãi trong năm 2023 dự kiến sẽ đầu tư 164 tỷ đồng cho mảng sữa đậu nành, mục đích phát triển sản phẩm mới. Đồng thời, công ty này cũng sẽ chi 300 tỷ đồng nhằm mở rộng kho bãi cho mảng đường cùng với 300 tỷ đồng cho các mảng khác.