Dự báo mặt bằng lãi suất trái phiếu doanh nghiệp sẽ tăng

BÀI LIÊN QUAN

Fecon phát hành 150.000 trái phiếu riêng lẻ, bổ sung vốn cho hoạt động sản xuất kinh doanhTháng 5/2022, phát hành trái phiếu doanh nghiệp tăng vọt, nhóm bất động sản lại rầm rộ

Dự báo lãi suất tăng

Báo cáo thị trường trái phiếu tháng 5/2022 của CTCK KB Securities cho thấy, theo số liệu từ HNX, thị trường trái phiếu chính phủ (TPCP) sơ cấp trong tháng 05 hoạt động tích cực hơn so với tháng trước nhưng vẫn kém sôi động hẳn so với năm ngoái do thanh khoản hệ thống không còn dồi dào như năm 2021.

Tổng khối lượng TPCP phát hành thành công là 9.640 tỷ đồng, tăng 32,8% so với tháng trước, chủ yếu do cầu của các ngân hàng thương mại tăng trở lại khi tạm thời không thể cho vay qua kênh tín dụng. Trái phiếu từ kho bạc nhà nước được phát hành trong giai đoạn này, với nguồn cung (gọi thầu), đạt 29.000 tỷ đồng ( giảm 4,9% so với tháng trước đó). Khối lượng đặt thầu ở mức thấp, tỷ lệ đặt thầu/gọi thầu là 1,1 lần với tỷ lệ trúng thầu đạt 33,2%. Lợi suất trúng thầu tăng nhẹ ở kì hạn 10, nhưng lại giảm ở kì hạn 20 và 30 năm. Lợi suất trung bình các kỳ hạn 10, 20 và 30 năm lần lượt là 2,64%, 2,34% và 2,64%.

Cơ cấu TPCP theo kỳ hạn phát hành thành công trong tháng 05 tập trung ở 2 kỳ hạn 10 và 15 năm, chiếm 50,3% tổng lượng phát hành thành công. Hết tháng 05, KBNN mới hoàn thành 17,2% kế hoạch Quý 02/2022, chủ yếu do áp lực huy động vốn của Kho bạc Nhà nước vào đầu năm thấp khi tỉ lệ giải ngân đầu tư công thấp, cụ thể lũy kế 5 tháng đầu năm giải ngân vốn đầu tư công mới chỉ đạt 23,5% kế hoạch.

KBSV dự báo lợi suất TPCP sẽ nhích tăng nhẹ trong các tháng tới với nguồn cung dự kiến dồi dào khi nhu cầu phát hành trái phiếu của Kho bạc Nhà nước sẽ tăng theo kế hoạch tăng tốc giải ngân đầu tư công hỗ trợ nền kinh tế cũng như tài trợ vốn cho các khoản trái phiếu đáo hạn. Lượng trái phiếu đáo hạn trong năm 2022 tập trung vào giai đoạn 6 tháng đầu năm, do vậy KBSV đánh giá áp lực phát hành sẽ tập trung trong tháng 6.

Đối với thị trường trái phiếu thứ cấp, thanh khoản trên thị trường TPCP thứ cấp giảm mạnh so với tháng 4/2022. Tổng giao dịch thứ cấp trong tháng 5 đạt 155.800 tỷ đồng ( giảm 22,8% so với tháng trước), trong đó, tổng khối lượng giao dịch outright và repos lần lượt là 78.937 tỷ đồng ( giảm 28,2% so với tháng trước) và 76.864 tỷ đồng (giảm 16,3% so với tháng trước).

Giao dịch khối ngoại bán ròng đạt tổng 666 tỷ đồng trong tháng 05 chủ yếu do khối lượng mua tiếp tục giảm mạnh so với tháng trước ( giảm 67,5% so với tháng trước). Bán ròng được thực hiện ở giao dịch outright và tập trung chủ yếu kỳ hạn 5 và 10 năm. Giao dịch của khối ngoại đã có xu hướng giảm dần trong những tháng gần do thị trường TPCP của Việt Nam không còn nhiều sức hấp dẫn đối với khối ngoại khi lợi suất TPCP của VIệt Nam chỉ cao hơn Thái Lan và khoảng cách với Trung Quốc,Phillipines và Malaysia đã được nới rộng ra khá cao

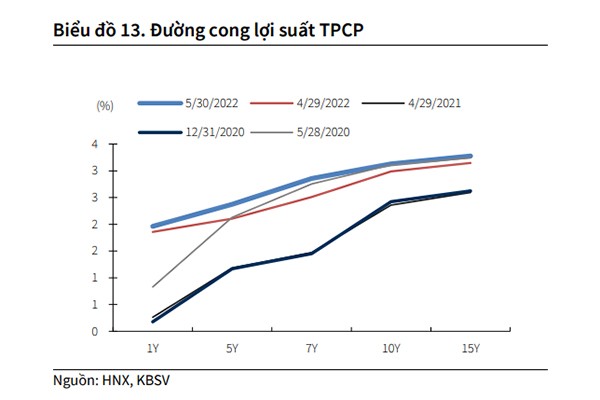

Trong khi đó, mặt bằng lợi suất TPCP có xu hướng tăng mạnh ở các kì hạn 5 -10 năm. Cụ thể, lợi suất TP kỳ hạn 1, 5, 10 năm lần lượt là 1,9417%, 2,604%, 3,125% Đường cong lợi suất trái phiếu do đó dịch chuyển lên trên so với tháng 01/2022.

Một số yếu tố quốc tế đã có tác động đáng kể đến tâm lý nhà đầu tư và lợi suất trái phiếu trong và ngoài nước. Cụ thể, lợi suất trái phiếu chính phủ Mỹ tăng vọt ở các kỳ hạn dài phản ánh lo ngại về lạm phát và việc Fed thắt chặt chính sách tiền tệ (nâng lãi suất thêm 0,5% vào đầu tháng 5) và rủi ro địa chính trị. Bên cạnh đó, yếu tố áp lực lạm phát trong nước có thể gây áp lực lên lợi suất TPCP. Do đó, KBSV dự báo mặt bằng lãi suất TPCP trong các tháng tới sẽ tăng.

Sự quay trở lại của doanh nghiệp bất động sản

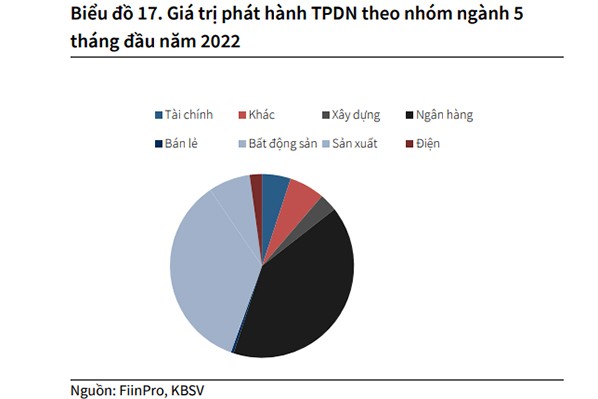

Trên thị trường TPDN, thống kê cho thấy, tổng giá trị TPDN phát hành tháng 05 đạt 50.144 tỷ đồng tăng mạnh 200% so với tháng trước, đóng góp chủ yếu đến từ 525 triệu USD phát hành trái phiếu quốc tế của Tập đoàn Vingroup (chiếm 60%).

Thị trường TPDN hoạt động tích cực hơn, chủ yếu ở nhóm ngân hàng chiếm 60% tổng giá trị phát hành trái phiếu trong nước cho thấy các ngân hàng đang nỗ lực tăng vốn nhằm cải thiện hệ số an toàn vốn (CAR), 1 trong các chỉ tiêu để được Ngân hàng Nhà nước cấp hạn mức tín dụng và vừa đảm bảo hoàn thành sớm các chỉ tiêu Basel 2 và 3.

Bên cạnh đó, nhóm Bất động sản cũng phát hành TPDN trở lại sau 1 tháng không có đợt phát hành nào, và chiếm 22% tổng giá trị phát hành trái phiếu trong nước.

Các doanh nghiệp có xu hướng phát hành với kỳ hạn không có nhiều sự phân hóa trong tháng 05 với kỳ hạn phát hành bình quân 3 năm. Nhóm điện là nhóm có kỳ hạn phát hành lớn nhất trong tháng, với bình quân đạt 5,7 năm. Bên cạnh đó, nhóm tài chính lại là nhóm có kỳ phát hạn thấp nhất trong tháng với bình quân đạt 2 năm.

Năm 2022, giá trị TPDN đáo hạn của các doanh nghiệp có quy mô 230.000 tỷ đồng, trong đó TPDN đáo hạn tập trung ở nhóm bất động sản đạt 98.000 tỷ đồng, các ngân hàng đạt 70.000 tỷ đồng, còn lại ở nhóm ngành sản xuất…

Do đó, KBSV đánh giá nhu cầu phát hành để đảm bảo vòng quay vốn của các doanh nghiệp khá cao, tuy nhiên sẽ gặp phải nhiều thách thức về mặt chính sách và pháp lý trong bối cảnh Chính Phủ đang triển khai việc kiểm soát chặt chẽ việc phát hành cũng như giao dịch TPDN thông qua dự thảo sửa đổi lần 5 Nghị định số 153/2020/NĐ- CP.

Đặc biệt nhóm Bất động sản sẽ là nhóm chịu nhiều áp lực nhất từ đợt đáo hạn này, khi kênh tín dụng vào lĩnh vực Bất động sản cũng đang chịu sự giám sát chặt chẽ. KBSV dự báo Thị trường TPDN sẽ hoạt động ở mức thấp trong vài tháng tới, khi các doanh nghiệp và nhà đầu tư đều cần thời gian để làm quen và thích ứng dần với sự thay đổi trong chính sách, và pháp lý.