Đóng cửa 4/7 số lò cao, Hòa Phát đang phải chịu những sức ép nào?

BÀI LIÊN QUAN

Hòa Phát đưa ra quyết định “mang tính sống còn” - Dừng 4 lò caoSSI Research: Hòa Phát sẽ lãi trở lại ngay trong quý 4/2022Cách nào hiện thực hoá phát triển công trình xanh tại Việt Nam?Mới đây, trong một văn bản gửi đến đối tác của mình, Công ty cổ phần Thép Hòa Phát Dung Quất cho biết, thị trường thép thời gian gần đây đang trong giai đoạn suy giảm. Vì thế, hai lò cao tại Khu liên hợp Sản xuất Gang thép Hòa Phát Dung Quất cùng với 2 lò cao tại Khu liên hợp Sản xuất Gang thép Hòa Phát Hải Dương buộc phải dừng hoạt động từ tháng 11 năm nay.

Thậm chí đến đầu tháng 12, Hòa Phát có khả năng sẽ phải tạm dừng thêm một lò cao nữa tại Khu liên hợp Dung Quất. Trong văn bản của Hòa Phát Dung Quất có đoạn rằng: “Chúng tôi tin rằng việc dừng hoạt động các lò cao để giảm sản lượng chính là biện pháp hợp lý để tồn tại trong giai đoạn khó khăn hiện nay”.

Một quyết định không hề dễ dàng

Với bất kỳ nhà sản xuất thép nào thì việc dừng hoạt động lò cao là một quyết định không hề dễ dàng. Phía Hòa Phát cho biết, chi phí để khởi động một lò cao sau khi tạm dừng hoạt động sẽ rơi vào khoảng 30 đến 40 tỷ đồng. Muốn để lò hoạt động bình thường trở lại cũng phải cần đến từ 5 đến 7 ngày.

Tháng 10 năm nay, Hòa Phát đã sản xuất được 567.000 tấn thép thô, so với cùng kỳ năm trước đã giảm 19%. Trong khi đó, sản lượng bán hàng thép xây dựng và phôi thép cùng với thép cuộn cán nóng (HRC) giảm 42% so với cùng kỳ và đạt 492.000 tấn; sản lượng thép xây dựng cũng đã giảm 55% so với cùng kỳ và đạt gần 210.000 tấn. Ngoài ra, sản lượng thép cuộn cán nóng (HRC) cũng đã tăng 30% và ghi nhận 267.000 tấn.

Tính tại thời điểm ngày 30/9/2022, tổng giá trị hàng tồn kho của Hòa Phát là 44.800 tỷ đồng, so với thời điểm đầu năm đã cao hơn khoảng 2.400 tỷ đồng. Đáng chú ý, giá trị tồn kho thành phẩm là khoảng 14.700 tỷ đồng cùng với hơn 18.800 tỷ đồng tồn kho nguyên liệu, so với 9 tháng trước đã lần lượt tăng 4,7% và giảm 5,5%.

Trong quý 3 năm nay, “vua thép” Hòa Phát ghi nhận 1.786 tỷ đồng lỗ sau thuế. Đây là mức lỗ thứ hai trên thị trường chứng khoán Việt Nam chỉ sau Vietnam Airlines (Mã chứng khoán: HVN) và cũng là quý thua lỗ lớn nhất trong lịch sử hoạt động của Hòa Phát. Tính từ quý 3 đến nay, sản lượng sản xuất cùng với bán hàng của tập đoàn đã giảm cho nhu cầu thị trường cả trong và ngoài nước giảm xuống rõ rệt. Sản lượng bán hàng thép trong tháng 10 giảm mạnh, đặc biệt là thị trường xuất khẩu đã giảm mạnh hơn 73%.

Theo Hòa Phát, tập đoàn trong thời gian tới sẽ tiến hành điều chỉnh sản xuất cùng với bán hàng linh hoạt dựa theo diễn biến của thị trường tiêu thụ trong nước và ngoài nước. Hòa Phát cũng sẽ ưu tiên việc quản trị hàng tồn kho và chi phí vận hành tốt hơn trước. Theo ông lớn ngành thép Việt, trong bối cảnh tình hình thị trường thép đang khó khăn như thời điểm hiện tại, biện pháp tốt nhất để tồn tại là giảm sản lượng. Vì thế, dù không muốn nhưng Hòa Phát vẫn phải đóng cửa một số lò cao, chủ trương trước đó của tập đoàn là vận hành với công suất tối đa để tối ưu chi phí sản xuất.

Tại ĐHĐCĐ vào tháng 5 vừa qua, trước câu hỏi liệu Hòa Phát có định giảm sản lượng hay không trong bối cảnh thị trường có nhiều yếu tố bất lợi, Tổng giám đốc Nguyễn Việt Thắng cho biết, việc vận hành tối đa công suất vẫn là phương án tối ưu hàng đầu. Cụ thể, ông Thắng cho biết: “Chúng tôi luôn tính toán kịch bản thị trường xấu nhất bởi trong thời gian tới vẫn còn nhiều yếu tố rủi ro và thị trường đang đi xuống. Với Hòa Phát, lợi thế chính là quy mô lớn, vì thế việc hoạt động tối đa công suất vẫn là tốt nhất để tối ưu chi phí. Trong giai đoạn này, Hoà Phát vẫn phải sản xuất hết công suất cũng như tăng cường công tác bán hàng”.

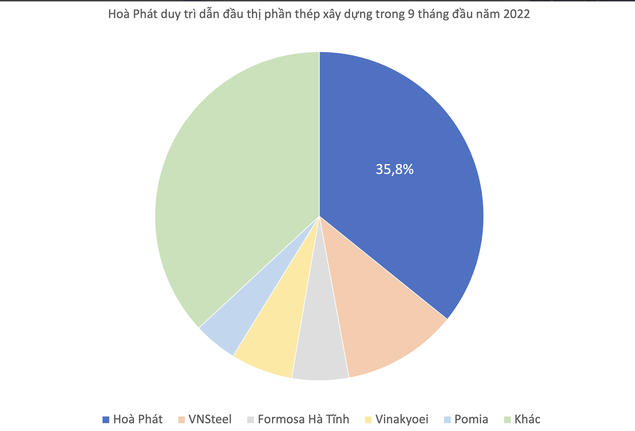

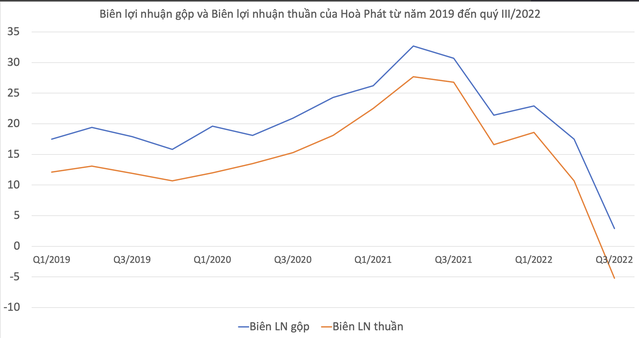

Trong quý 3 năm nay, doanh thu của Hòa Phát được ghi nhận là 34.103 tỷ đồng, so với cùng kỳ đã giảm gần 12%. Tuy nhiên, giá vốn tăng thêm 23,5% đã kéo biên lợi nhuận gộp của doanh nghiệp xuống còn 2,9% - mức thấp nhất kể từ cuối năm 2013 cho đến nay. Biên lợi nhuận thuần trong quý 3 cũng giảm xuống còn -5% trong khi quý 1 đầu năm là 18%. Sau khi trừ đi tất cả các chi phí, “anh cả” ngành thép Việt ghi nhận lỗ sau thuế 1.786 tỷ đồng, là quý đầu tiên thu lỗ kể từ năm 2008. Tuy nhiên, với thị phần lên đến 36%, Hòa Phát vẫn là cái tên đứng đầu trong mảng thép.

Điều đáng nói, Hòa Phát không phải là doanh nghiệp duy nhất phải đóng cửa lò cao trong thời gian qua. Mới tháng 9/2022, CTCP Thép Pomina đã thông báo về việc dừng hoạt động sản xuất lò cao, chuyển sang tập trung vào thế mạnh của mình là lò điện. Đồng thời, công ty này cũng buộc phải chấm dứt hợp đồng lao động với một số cán bộ vì tình hình kinh doanh quá khó khăn.

Trong bối cảnh khó khăn của thị trường ngành thép như hiện tại, việc giảm sản lượng là một lựa chọn không hề dễ dàng. Tuy nhiên, đây lại là lựa chọn tốt nhất để các doanh nghiệp có thể duy trì hoạt động qua giai đoạn khó khăn này.

Hàng loạt khó khăn của ngành thép

Thép được biết đến là một ngành công nghiệp nền tảng, phụ thuộc nhiều vào tình trạng của nền kinh tế. Sau năm 2021 thuận lợi, năm 2022 đã trải qua hàng loạt biến động vĩ mô trên toàn cầu như: Xung đột vũ trang Nga - Ukraine, suy thoái kinh thế hậu dịch bệnh, lạm phát, tăng tỷ giá… đã ảnh hưởng dồn dập và tiêu cực đến nền kinh tế. Thị trường bất động sản trong nước trầm lắng vì siết chặt tín dụng càng khiến tiêu thụ thép giảm mạnh. Trong quý 3/2022, toàn ngành thép đã bước vào giai đoạn suy thoái với tính chất chu kỳ, bao gồm cả Hòa Phát.

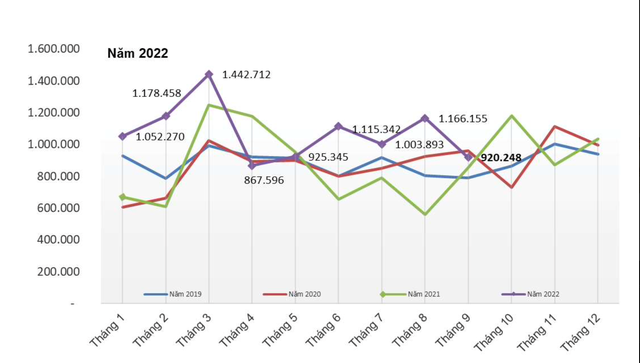

Thống kê của Hiệp hội Thép Việt Nam (VSA) cho thấy, trong tháng 9 năm nay sản lượng bán hàng thép xây dựng đã giảm 21% so với tháng 8, chỉ còn 920.248 tấn. Thị trường trong nước, nhu cầu thép thực tế ở mức thấp, xuất khẩu cũng giảm. Trong tháng 9, xuất khẩu thép đã giảm 48% so với cùng kỳ năm trước, xuống còn 113.158 tấn khiến lượng bán hàng thép tổng tháng 9 đã giảm sút so với tháng 8.

Không chỉ thép xây dựng mà một số sản phẩm thép khác thuộc nhóm thép phẳng cũng giảm lượng tiêu thụ trong tháng 9 so với cùng kỳ. Cụ thể, bán hàng tôn mạ kim loại sơn phủ màu chỉ còn 299.326 tấn, so với cùng kỳ giảm 41,6%; xuất khẩu đạt 104.494 tấn và giảm mạnh 72,4%. Tính chung 9 tháng đầu năm, lượng xuất khẩu sản phẩm này đạt 1,6 triệu tấn, giảm 33% so với cùng kỳ.

Đáng chú ý, trong 9 tháng đầu năm giá than cũng trải qua nhiều biến động mạnh. Cuộc xung đột giữa Nga và Ukraine - một trong số những nhà cung cấp than lớn nhất trên thế giới đã dấy lên mối lo ngại về nguồn cung thiếu hụt, dẫn đến cú sốc về giá than lên phần còn lại của thị trường. Lệnh trừng phạt của EU cũng khiến dòng chảy cung ứng cũ bị đứt gãy, thiếu chu trình vận tải cho các cung đường mới cũng đẩy chi phí vận chuyển tăng lên, giá nguyên liệu nhập khẩu cũng ngày càng cao.

Sau 2 lần đạt đỉnh vào tháng 3 và tháng 5, giá than đã tăng lên gấp 3 lần bình thường. Dù hiện tại giá than đã hạ nhiệt nhưng giá thành sản xuất thép quý 3 phần lớn vẫn được cấu thành bởi lượng than nhập được mua với giá cao nhất trong quý trước đó. Vì thế, Hòa Phát ghi nhận giá vốn hàng bán trong quý 3/2022 tăng mạnh 6.290 tỷ đồng. Kể từ tháng 5, giá bán thép xây dựng đã trải qua 19 nhịp điều chỉnh giảm. Trong quý 3, giá bán bình quân của thép xây dựng giảm 3%, của HRC đã giảm 26%; trong khi đó các sản phẩm từ HRC như ống thép, tôn giảm cũng ghi nhận mức giảm lần lượt 17% và 20% so với cùng kỳ.

Áp lực quá lớn về chi phí nguyên liệu, giá vốn hàng bán của Hòa Phát còn phải chịu thêm gánh nặng từ khoản dự phòng hàng tồn kho, bào mỏng biên lợi nhuận quý 3 của tập đoàn. Chi phí tài chính liên tục tăng lên sau những lần tăng lãi suất của Fed cũng khiến Hòa Phát thêm gánh nặng. Từ quý 3, lãi suất đi vay của Hòa Phát bắt đầu tăng cao dù dư nợ so với quý trước giảm xuống. Trong quý, chi phí lãi vay vẫn tăng 17%, từ 717 tỷ đồng lên mức 837 tỷ đồng.

Ngoài lãi vay, tỷ giá là nguyên nhân chính khiến chi phí tài chính của Hòa Phát trong quý này tăng lên đáng kể, đạt 1.341 tỷ đồng, so với cùng kỳ cao gấp 2,38 lần. Giá đồng USD cũng đạt mức cao nhất trong vòng 20 năm trở lại. Nguồn nguyên liệu than và quặng sắt chủ yếu là nhập khẩu và một phần dư nợ vay bằng USD, Hòa Phát trong quý 3 tiếp tục thua lỗ. Trong đó, tổng lỗ chênh lệch tỷ giá thuần đã thực hiện cùng với lỗ chênh lệch tỷ giá thuần từ việc đánh giá lại những khoản mục tiền tệ có gốc ngoại tệ là 1.013 tỷ đồng.

CTCP Chứng khoán Everest (EVS Research) trong một báo cáo mới đây cũng nhận định, ngành thép đang ở giai đoạn khó khăn nhất trong vòng 10 năm. Sau quý 3 ảm đạm, nhiều khả năng ngành thép cuối năm sẽ ghi nhận sự phục hồi nhẹ trong bối cảnh xây dựng đang vào mùa. Tuy nhiên, giá thép nhiều khả năng vẫn duy trì ở mức thấp vì giá nguyên liệu sản xuất như than cốc, quặng sắt đã hạ nhiệt.