Cổ phiếu ngành logistics sẽ diễn biến ra sao trong nửa cuối năm?

BÀI LIÊN QUAN

Chứng khoán Việt Nam thường biến động ra sao trong các tháng 8?Thị trường chứng khoán hôm nay 1/8: "Bank - chứng - thép" đồng thuận bứt phá, VN-Index tăng 25 điểm phiên đầu tháng 8Nhận diện 3 sai lầm nhà đầu tư chứng khoán thường gặp khi "lướt sóng" cổ phiếuTheo Nhịp sống kinh tế, đại dịch Covid-19 cùng gián đoạn chuỗi cung ứng đã tác động mạnh đến ngành vận tải biển. Cùng với đó, căng thẳng Nga - Ukraine càng làm trầm trọng hơn những vấn đề của nền kinh tế. Lạm phát tăng trong bối cảnh triển vọng tăng trưởng ảm đạm tác động đáng kể đến nhu cầu tiêu dùng toàn cầu, cũng như ảnh hưởng tới hoạt động vận tải hàng hóa.

Nhu cầu vận tải container có thể giảm tốc, giá cước vận tải container sẽ dần bình thường trở lại

Đánh giá về triển vọng ngành vận tải biển trong nửa cuối năm 2022 và đầu năm 2023, SSI Research cho rằng, nhu cầu vận tải container có thể giảm tốc về mức tăng trưởng một chữ số, trong khi nhu cầu vận tải dầu khí tăng. Theo đó, giá cước vận tải container sẽ dần ổn định trở lại, tuy nhiên, quá trình bình thường hóa còn phụ thuộc phần lớn vào tình trạng tắc nghẽn chuỗi cung ứng, nhiều khả năng chưa thể khắc phục cho đến nửa cuối năm 2023.

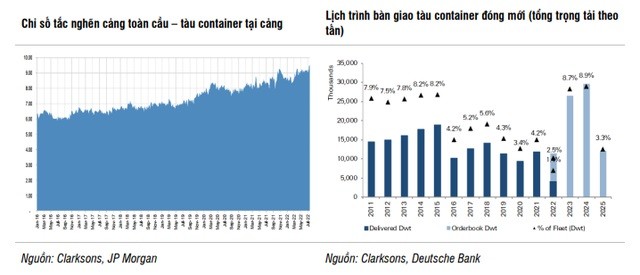

Với ngành cảng, SSI Research đánh giá nhu cầu vận chuyển container có thể chậm lại do tiêu thụ toàn cầu yếu trong bối cảnh lạm phát tăng cao và chiến tranh giữa Nga - Ukraine. Bên cạnh đó, tình trạng giãn cách xã hội tại Trung Quốc do dịch Covid-19 cũng gây tắc nghẽn trong việc lưu thông hàng hóa dẫn đến nhu cầu vận chuyển giảm.

Dự báo, sản lượng qua cảng trong nửa cuối năm 2022 có thể tiếp tục đà tăng trưởng cao (10% so với cùng kỳ) do mức so sánh thấp trong cùng kỳ năm 2021. Tuy nhiên, tăng trưởng có thể chậm lại về mức 1 chữ số trong năm 2023.

Tuy nhiên, đội ngũ phân tích cho rằng triển vọng tăng trưởng dài hạn nhờ tăng trưởng xuất khẩu của Việt Nam. Việc dịch chuyển chuỗi cung ứng từ Trung Quốc sang các nước lân cận khiến một số công ty chuyển hoạt động sản xuất sang Việt Nam. Dù vậy, nhiều nhà máy vẫn phụ thuộc vào linh kiện nhập khẩu từ Trung Quốc, khiến gia tăng việc luân chuyển hàng hóa ra vào Việt Nam trong dài hạn.

Với vận chuyển container, gián đoạn chuỗi cung ứng có thể vẫn tiếp diễn trong năm 2022, song sẽ dần được cải thiện vào nửa cuối năm 2023 khi các biện pháp phòng dịch Covid-19 được gỡ bỏ ở hầu hết các thị trường.

Giá cước vận tải trên thị trường quốc tế sẽ dần ổn định trở lại. Tuy nhiên, SSI Research cho rằng, với tình trạng tắc nghẽn chuỗi cung ứng chưa được giải quyết, giá cước sẽ cần một thời gian dài để điều chỉnh từ mức đỉnh, song vẫn ở mức cao trong nửa cuối năm 2022. Dù vậy, giá cước có thể giảm mạnh vào năm 2023 nếu tình trạng tắc nghẽn được giải quyết và Trung Quốc mở cửa trở lại.

Trong khi đó, giá cước vận tải trong nước được dự báo sẽ duy trì ở mức đỉnh trong năm 2023 do thị trường vẫn thiếu cung với phần lớn đội tàu Việt Nam được cho thuê tại thị trường nước ngoài với hợp đồng dài hạn. Ngoài ra, phụ phí nhiên liệu cũng được thêm vào giá cước để phản ánh giá nhiên liệu tăng, hỗ trợ các hãng vận chuyển trước biến động giá dầu.

Trong nửa cuối năm 2022, giá thuê tàu có thể duy trì ở quanh mức đỉnh, sau đó giảm dần trong năm 2023 khi cung tàu đóng mới gia nhập thị trường. Tuy nhiên, kỳ hạn hợp đồng có thể rút ngắn do giảm giá trên thị trường.

Với vận chuyển tàu tanker, giá cước tàu giao ngay và giá thuê tàu định hạn được thúc đẩy bởi nhu cầu vận chuyển dầu khí tăng, do các lệnh trừng phạt tại phương Tây. Theo đó, các lệnh trừng phạt với Nga được cho vẫn sẽ tiếp diễn sau chiến tranh và giá cước vẫn sẽ ở mức cao trong năm 2023.

Giá tàu tanker cũng sẽ tăng do giá cước tăng trên thị trường đóng tàu mới và tàu cũ. Điều này được cho sẽ có lợi cho các hoạt động thanh lý tàu cũ. Với việc đầu tư mới, các hãng tàu sẽ có xu hướng chờ đến khi giá cước ổn định ở mức cao hơn - tương tự những gì đã xảy ra với ngành vận tải container trong 2 năm trước.

Tăng trưởng lợi nhuận có sự phân hóa giữa các mảng

SSI Research dự báo tăng trưởng lợi nhuận của doanh nghiệp cảng biển có thể đi ngang hoặc giảm nhẹ từ nửa đầu năm 2022. Tuy nhiên, so với cùng kỳ, mức tăng trưởng có thể duy trì tích cực do mức so sánh thấp trong nửa cuối năm 2021. Do cạnh tranh gay gắt, một số công ty có thể chịu áp lực trong khi các cảng nước sâu tại Cái Mép và Hải Phòng (Gemalink, HICT) kỳ vọng sẽ đạt kết quả vượt trội. Tăng trưởng doanh thu và lợi nhuận năm 2023 có thể chậm lại do nhu cầu yếu.

Đối với các doanh nghiệp container, đơn cử là HAH, lợi nhuận có thể tiếp tục duy trì ở mức cao trong nửa cuối năm 2022 nhờ giá cước và giá thuê tàu vẫn ở mức cao, dù tăng trưởng so với cùng kỳ có thể chậm lại do mức so sánh cao trong nửa cuối năm 2021. Việc mở rộng công suất và gia hạn hợp đồng thuê tàu năm 2023 cao hơn có thể hỗ trợ tăng trưởng lợi nhuận của HAH, nhưng tăng trưởng có thể giảm tốc do nền so sánh cao hơn.

Với vận tải hàng lỏng, tăng trưởng lợi nhuận trong ngành sẽ phụ thuộc vào loại hợp đồng mà mỗi công ty đang thực hiện. Trong đó, VOS là công ty có tăng trưởng lợi nhuận đáng kể nhờ hợp đồng ký theo giá giao ngay. Đối với PVT, do công ty này thường ký hợp đồng cho thuê định hạn, nên tăng trưởng lợi nhuận có thể khiêm tốn trong nửa cuối năm 2022 và tăng sau các công ty ký hợp đồng giao ngay do thời gian cho thuê thường kéo dài 1 năm và giá thuê cần thời gian để điều chỉnh lên mức mới. Đội ngũ phân tích cho rằng, triển vọng lợi nhuận đối với các công ty vận chuyển hàng lỏng (gồm cả giá giao ngay cùng hợp đồng định hạn) sẽ tiếp tục mạnh mẽ trong năm 2023 do căng thẳng địa chính trị và những xung đột liên quan sẽ kéo dài trong dài hạn.