Chứng khoán KIS hạ dự báo lợi nhuận Hòa Phát

BÀI LIÊN QUAN

Thép Hòa Phát Dung Quất sản xuất thành công mác thép làm tanh lốp ô tôTổng Công ty Đầu tư Hợp Nghĩa - doanh nghiệp “bắt tay” với Hòa Phát dự định xây dự khu dân cư hơn 5.600 tỷ đồng có gì đáng lưu ý?Cú “bắt tay” trị giá hơn 5.600 tỷ đồng xây dựng khu dân cư của Hòa Phát và Hợp NghĩaMới đây, trong báo cáo của Chứng khoán KIS cũng đã điều chỉnh giảm dự phóng kết quả kinh doanh với Tập đoàn Hòa Phát (HPG) cùng quan điểm doanh nghiệp đầu ngành thép cũng gặp khó khăn cho đến hết năm 2023 bởi ảnh hưởng của suy thoái kinh tế trên toàn cầu.

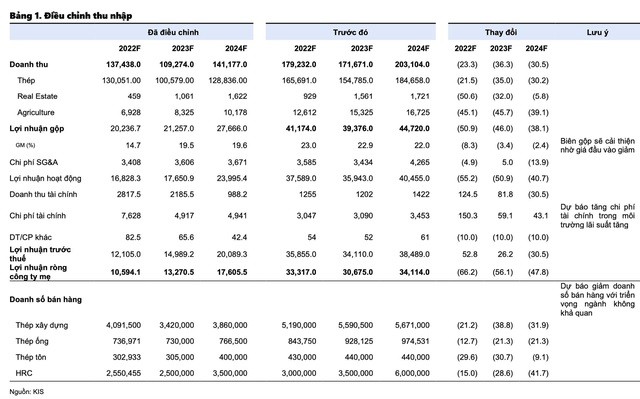

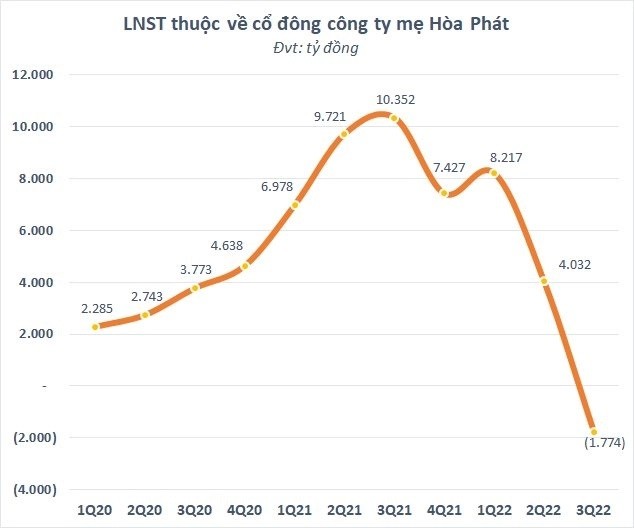

Chi tiết, năm 2022, Chứng khoán KIS cũng dự báo doanh thu và 66% dự báo về lợi nhuận ròng so với ước tính ở trước đó và lần lượt xuống mức 137.400 tỷ đồng và 10.600 tỷ đồng, so với mức lãi ròng kỷ lục của năm 2021 tương ứng giảm 69%.

Cũng theo so với mức lãi ròng kỷ lục của năm 2021, khoản lỗ ròng bất ngờ là 1.785 tỷ đồng trong quý 3 vừa qua của HPG cũng có nguyên nhân chính là từ giá đầu vào cao, hàng tồn kho luân chuyển chậm cùng với giá bán thấp hơn. Song song với đó, Tập đoàn cũng chịu khoản lỗ tỷ giá khoảng 1.000 tỷ đồng bởi đồng USD tăng. KIS cũng cho rằng hàng tồn kho chi phí cao và luân chuyển chậm vẫn sẽ tiếp tục có sự ảnh hưởng đến hiệu quả của hoạt động của HPG và dự báo mức doanh thu đạt mức 21.729 tỷ đồng (ghi nhận -51%) và lợi nhuận ròng vỏn vẹn mức 120 tỷ đồng (ghi nhận -98%) vào quý 4 năm 2022 ở trong bối cảnh nhu cầu trong nước cũng như thế giới thấp cộng thêm chi phí tồn kho vẫn đang ở mức cao.

Cổ phiếu thép đua nhau "xanh tím", Hòa Phát "gỡ gạc" lại 2 tỷ USD vốn hóa sau một tháng

Đà tăng mạnh từ đáy đã giúp các doanh nghiệp thép "gỡ gạc" hàng nghìn, thậm chí hàng chục tỷ đồng vốn hóa sau 1 tháng. Theo đó, Hòa Phát đã nhanh chóng lấy lại 47.700 tỷ đồng (~2 tỷ USD), trở lại top 10 doanh nghiệp giá trị nhất sàn HoSE với giá trị vốn hóa đạt 118.600 tỷ đồng.Hòa Phát lần đầu tiên xuất khẩu mặt hàng thép dài sang châu Âu, chính thức xuất hiện ở cả 5 châu lục

Trước khi xuất khẩu đơn hàng thép dài tới châu Âu, Hòa Phát cũng đã xuất khẩu sang các thị trường châu Mỹ, châu Phi, châu Á và châu Úc. Như vậy, sản phẩm thép dài của tập đoàn Hòa Phát đã xuất hiện ở cả 5 châu lục. Việc khai thác những thị trường mới giúp Hòa Pháp đa dạng hóa thị trường tiêu thụ, ngoài ra góp phần thu ngoại tệ cũng như cân bằng cán cân thương mại của Việt Nam.

Ngành thép dự kiến đi xuống

Cũng theo KIS, hiện tại không phải là giai đoạn thuận lợi cho ngành công nghiệp trên toàn cầu. Quý 2 năm 2022 và sang đến cả năm 2023 cũng sẽ không phải là khoảng thời gian tốt dành cho ngành thép nói chung và Hòa Phát nói riêng. Tăng trưởng của kinh tế toàn cầu đã chậm lại vào năm 2023 đã làm giảm đi nhu cầu thép của các ngành công nghiệp sử dụng cuối cùng và tác động từ suy thoái kinh tế đang dần xuất hiện lên kết quả hoạt động của các doanh nghiệp ở trong các tháng tới đây. Vào năm 2023, KIS cũng cho rằng kết quả hoạt động của hầu hết các ngành sử dụng thép cuối cùng cũng sẽ sụt giảm đáng kể.

Và dù cho có một số tín hiệu tích cực từ thị trường bất động sản ở Trung Quốc và chính sách Zero-COVID, tuy nhiên điều này cũng có thể giải tỏa được phần nào lo ngại dư cung từ Trung Quốc cũng như hỗ trợ giá thép trên toàn cầu. Còn lại thì ngành thép trên toàn cầu cũng sẽ không có sự cải thiện đáng kể nào trong năm 2023 ở trong bối cảnh tăng trưởng kinh tế trên toàn cầu chậm lại và nhu cầu có sự ảm đạm. Chính vì thế mà các doanh nghiệp xuất khẩu thép Việt Nam cũng sẽ bị ảnh hưởng khi mà nhu cầu toàn cầu có sự chững lại.

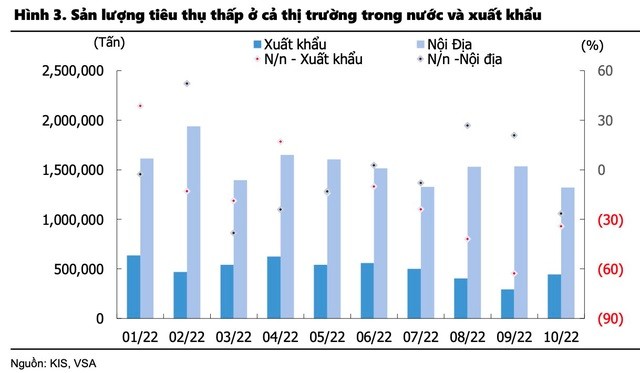

Ở trong nước, sự bất ổn của thị trường bất động sản cũng có thể làm giảm đi nhu cầu ở trong nước đối với các sản phẩm thép. Và với hơn 90% lượng tiêu thụ thép ở trong nước đến từ ngành xây dựng thì thị trường nhà ở trì trệ cũng có thể làm giảm đi nhu cầu trong nước trong những tháng tới. Thực tế cho thấy, một số thông báo cắt giảm sản xuất cũng đã công bố kế hoạch đóng cửa 2 trong số 3 lò cao ở Hải Dương và 2 trong số 4 lò cao tại Dung Quất trong tháng 11 và thêm một lò nữa vào hồi tháng 12/2022 nếu như nhu cầu vẫn yếu. Việc giảm sản lượng sản xuất này với mục đích giảm đi tồn kho chi phí cao và chi phí vận hành.

Ban lãnh đạo của HPG mới đây cũng đã bày tỏ các lò cao sẽ hoạt động trở lại vào quý 1/2023, mặc dù vậy thì còn phụ thuộc vào mức độ tiêu thụ tại thời điểm đó. Chi phí cho việc dừng hoạt động cũng như vận hành tại lò cũng sẽ vào khoảng 40 - 50 tỷ đồng/lần và 7 ngày làm việc để có thể hoạt động trở lại.

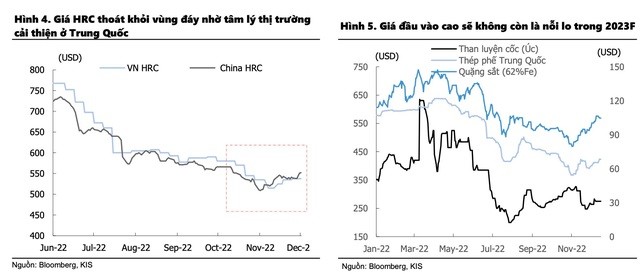

Chứng khoán KIS cũng cho rằng sẽ không có ngoại lệ trong bối cảnh thị trường ảm đạm. Mặc dù vậy thì đối với Tập đoàn Hòa Phát, việc giá HRC cũng cải thiện gần đây nhờ vào tâm lý thị trường tốt hơn từ Trung Quốc cũng có thể sẽ hỗ trợ phần nào cho kết quả hoạt động trong năm 2023. Ngoài ra thì giá nguyên vật liệu đầu vào duy trì ở mức thấp cũng có thể cải thiện được biên lợi nhuận.

Mặt khác, tác động của việc nâng tỷ giá cũng như chi phí đầu vào giảm nhiệt nhờ vào nỗ lực ổn định USD/VND của Ngân hàng Nhà nước trong năm 2023 cũng có thể sẽ giúp cho Hoà Phát cải thiện khoản lỗ tỷ giá. Mặc dù vậy thì chi phí tài chính cũng có thể tiếp tục tăng bởi lãi suất cho vay ở mức cao cho cả 2 khoản vay USD và VND.

Giai đoạn 2023 - 2024 dự phóng thu nhập giảm sút

Cũng từ triển vọng kém tích cực, Chứng khoán KIS sẽ tiếp tục ước tính thu nhập của Hòa Phát giai đoạn năm 2023 - 2024 khoảng 48% - 56% so với dự phóng trước đó. Lý do chính đến từ sản lượng tiêu thụ được cho cũng sẽ giảm đáng kể, khoảng 12 - 14% tùy thuộc vào từng sản phẩm trong bối cảnh nhu cầu được dự báo yếu ở cả thị trường trong cũng như ngoài nước và xuất khẩu. Doanh số bán hàng cũng sẽ yếu hơn vào năm 2023 và doanh số bán hàng cũng đã bắt đầu phục hồi từ năm 2023.

Và điểm tích cực chính là biên lợi nhuận của năm 2023 cũng sẽ cải thiện nhờ giá đầu vào hạ nhiệt, tổng lợi nhuận ròng trong năm 2023 cũng dự phóng khoảng 13.270 tỷ đồng.

Đáng chú ý, Hòa Phát cũng sẽ có thể quay trở lại giai đoạn tăng trưởng mạnh từ năm 2024 nhờ vào nhu cầu phục hồi đáng kể và vận hành nhà máy Dung Quất 2. Dự án Dung Quất 2 cũng dự kiến sẽ được ra mắt một phần từ cuối năm 2024 - chậm trễ so với kế hoạch ban đầu, tuy nhiên KIS đánh giá hợp lý trong bối cảnh nhu cầu trên toàn cầu yếu cũng như chi phí tài chính đắt đỏ.

KIS cũng nhấn mạnh hiện tại ở Hòa Phát đang bước vào giai đoạn đầy khó khăn, như dây cung đã căng hết cỡ. Và một khi vấn đề như căng thẳng địa chính trị và thị trường bất động sản khó khăn và tỷ giá leo thang,.... được giải quyết cùng với nhu cầu thép toàn cầu có sự cải thiện hiệu quả hoạt động của HPG cũng sẽ tăng trưởng đáng kể. Báo cáo dự phóng mức lãi ròng của HPG cũng có thể trên mức 17.600 tỷ đồng trong năm 2024. Mặc dù vậy thì con số này vẫn giảm gần 48% so với dự phòng 34.100 tỷ đồng trước đó của KIS.

Bên cạnh đó, chi phí tài chính cũng đang là một trong những áp lực đè nặng lên doanh nghiệp đầu ngành thép. Về nợ ngắn hạn thì KIS cũng giả định rằng Hòa Phát cũng sẽ duy trì được tỷ trọng ngắn hạn/ doanh thu ở mức từ 36% - 24% trong giai đoạn 2023 - 2025 nhằm đáp ứng nhu cầu vốn lưu động. Còn đối với nợ dài hạn thì KIS cũng dự báo con số sẽ 15.400 tỷ đồng vào năm 2024 để có thể chi trả cho chi phí đầu tư của Dung Quất 2. Và tính đến hết quý 3, HPG cũng đang có khoản vay bằng USD với tổng giá trị ghi nhận là 129.5 triệu USD và cũng đã tiến hành mua một hợp đồng swap (90 triệu USD) nhằm mục đích phòng ngừa sự tăng giá của USD.