Chứng khoán An Bình: Tăng trưởng lợi nhuận dự báo khả quan, cơ hội hấp dẫn để đầu tư dài hạn

BÀI LIÊN QUAN

Luật Kinh doanh bảo hiểm (sửa đổi) mở ra cơ hội đầu tư dài hạn với cổ phiếu ngành Bảo hiểm?Doanh nghiệp dệt may dự báo đối mặt với nguy cơ chững đơn hàng, cơ hội nào cho cổ phiếu ngành dệt may?Thị trường chứng khoán 6 tháng cuối năm: Triển vọng doanh nghiệp là yếu tố quyết định, cơ hội đầu tư vẫn còn ở nhiều nhóm ngànhTheo Nhịp sống kinh tế, trong báo cáo triển vọng 6 tháng cuối năm, Chứng khoán An Bình (ABS) cho rằng, những thông tin tiêu cực đã được phản ánh đáng kể vào thị trường. Thị trường chứng khoán trong nước từ tháng 4 - tháng 6 đã có đợt điều chỉnh khá mạnh từ đỉnh. Ngoài ra, thanh khoản sụt giảm do nhà đầu tư nước ngoài và các tổ chức rút ròng hơn 2 tỷ USD.

Thận trọng trong ngắn hạn

ABS dự báo, thị trường chứng khoán Việt Nam nhiều khả năng sẽ tiếp tục giao dịch với tâm lý thận trọng chung theo thị trường thế giới sau đợt điều chỉnh vừa qua. Thị trường trong ngắn hạn có thể tiếp tục giao dịch tích lũy trong vùng 1.143-1.342 do thanh khoản chưa có dấu hiệu hồi phục và duy trì tích lũy ở vùng đáy. Bên cạnh đó, dòng tiền nhà đầu tư cá nhân vẫn rút ròng do tâm lý thận trọng trước các tin tức vĩ mô thế giới cũng như trong nước.

Cùng với đó, nhà đầu tư cần chú ý đến một số yếu tố có thể tác động đến thị trường trong thời gian tới. Đơn cử như căng thẳng xung đột Nga - Ukraine tuy đã hạ nhiệt nhưng chưa đi đến đàm phán cuối cùng. Ngoài ra, các lệnh trừng phạt của cả Mỹ và châu u đối với Nga có thể ảnh hưởng tới nguồn cung hàng hóa và tiếp tục đẩy giá hàng hóa lên cao, làm gia tăng áp lực lạm phát toàn cầu.

Thêm vào đó, rủi ro tăng lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) cũng là một mối lo ngại của thị trường. Bởi nhiều khả năng việc tăng lãi suất của Fed sẽ làm giảm mức độ hấp dẫn của thị trường chứng khoán thế giới nói chung và thị trường chứng khoán Việt Nam.

Một yếu tố nữa cũng cần lưu ý đó là lạm phát tại Việt Nam có thể cao hơn dự kiến do ảnh hưởng của lạm phát toàn cầu sẽ khiến Ngân hàng Nhà nước thực hiện siết chặt chính sách tiền tệ hơn trong nửa cuối năm nhằm kiểm soát ở mục tiêu 4% đã đề ra và giảm hỗ trợ nền kinh tế.

Về chiến lược trong thời điểm này, đội ngũ phân tích của ABS cho rằng, các nhà đầu tư nên tận dụng nhịp hồi của thị trường để hạ bớt tỷ trọng margin nhằm đảm bảo an toàn cho tài khoản cũng như cơ cấu lại danh mục đầu tư theo hướng bán ra các cổ phiếu yếu và mang tính chất đầu cơ. Đồng thời, nhà đầu tư cũng có thể xem xét giải ngân khi các cổ phiếu cơ bản tốt có sự điều chỉnh khoảng 10-15%.

Gợi ý chiến lược giao dịch, nhà đầu tư nên hướng tới các cổ phiếu của doanh nghiệp có nền tảng cơ bản tốt và kết quả giao dịch khả quan. Có thể kể đến như: (1) Những nhóm ngành hưởng lợi từ hoạt động xuất nhập khẩu như cảng biển, dệt may, thủy sản; (2) Ngành dầu khí với giá dầu duy trì ở mức cao; (3) Nhóm phòng thủ như điện, nước... (4) Nhóm hưởng lợi từ sự phục hồi kinh tế đại dịch với tốc độ tăng trưởng cao và định giá hấp dẫn như: Ngân hàng, Bán lẻ, Công nghệ thông tin...

Định giá về vùng hợp lý, cơ hội hấp dẫn để đầu tư dài hạn

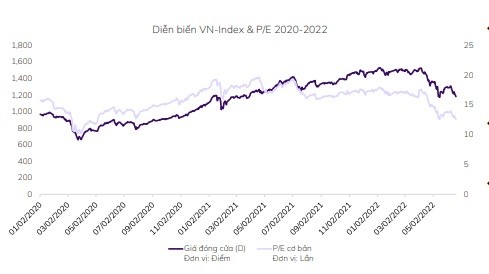

Theo quan sát của chuyên gia, có thời điểm VN-Index đã chạm mốc 1.200 điểm, P/E đã tiệm cận ngưỡng thấp nhất kể từ tháng 3/2020 (12x lần). Mức định giá PE trailing của thị trường hiện nay đang giao động quanh mức 12,8%. Theo đó, so với P/E cùng giảm với khu vực cùng thì định giá Việt Nam đang ở mức hấp dẫn hơn.

Ngoài mức định giá hấp dẫn, tăng trưởng lợi nhuận năm 2022 của toàn thị trường dự kiến tăng 20%. Đây là mức tăng trưởng tích cực dựa trên nền cao của năm 2021 và cũng là động lực hỗ trợ thị trường. Với mức tăng trưởng lợi nhuận nêu trên, đội ngũ phân tích ABS cho rằng mức định giá hiện nay đang khá hấp dẫn với một nền kinh tế ổn định như Việt Nam và đây là cơ hội tốt cho đầu tư dài hạn. Bởi lịch sử cho thấy, khi P/E của VN-Index giao dịch ở mức thấp thì thị trường cho mức lợi nhuận cao sau đó.

Theo góc nhìn dài hạn, ABS kỳ vọng VN-Index vẫn sẽ tăng trưởng và hướng tới mốc 1.400 điểm vào cuối năm nhờ ba yếu tố.

Thứ nhất, định giá quanh đáy lịch sử với tăng trưởng lợi nhuận sau thuế toàn thị trường trên 20% giúp chỉ số PE forward 2022 ~9,0x - mức rất hấp dẫn để đầu tư dài hạn.

Thứ hai, việc các doanh nghiệp công bố Kết quả kinh doanh bán niên trong tháng 7/2022 sẽ lấp đầy khoảng trống thông tin trong giai đoạn trước dự báo tích cực hơn theo kinh tế vĩ mô.

Thứ ba, triển vọng thanh khoản quay trở lại khi số lượng tài khoản chứng khoán mở mới trong tháng 5 tăng mạnh trở lại với gần 500 nghìn tài khoản và ước tính sẽ tiếp tục duy trì đà tăng trong thời gian tới.

Trong báo cáo mới công bố, SGI Capital cho rằng, dù vẫn trong chu kỳ hồi phục với cân đối vĩ mô nội tại ổn định, áp lực ngày càng lớn từ bên ngoài đang thu hẹp không gian và thời gian điều hành chủ động của SBV và chính phủ Việt Nam. Lãi suất tăng nhanh trên toàn cầu do lạm phát cao và triển vọng tăng trưởng suy giảm đang là hai làn gió ngược tác động tiêu cực cùng lúc lên kinh tế và thị trường chứng khoán toàn cầu.

Đội ngũ phân tích cho rằng thị trường chứng khoán Việt Nam với lịch sử tương quan rất chặt với thị trường chứng khoán Mỹ sẽ chịu ảnh hưởng của những biến số vĩ mô lớn đang thay đổi. Đặc biệt, đây là giai đoạn thị trường chịu cùng một lúc cả hai tác động trọng yếu: PE de-rating và triển vọng Earning bị hạ xuống.

Tuy nhiên, những lần thị trường chứng khoán toàn cầu đi vào bear market gắn với suy thoái kinh tế, downtrend sẽ kết thúc sau khi FED nới lỏng trở lại. Dòng tiền sẽ được kích hoạt khiến thị trường tạo đáy trước các chỉ báo kinh tế 3-6 tháng. "Việt Nam với những lợi thế mang tính cấu trúc về ổn định vĩ mô và triển vọng tăng trưởng dài hạn, vẫn sẽ là một lựa chọn sáng giá khi những bất ổn và ảnh hưởng tiêu cực bên ngoài đi qua", SGI nêu rõ.