Quý 2 năm nay, các doanh nghiệp vận tải tiếp tục thắng lớn, ngành cảng đã có sự phân hóa

BÀI LIÊN QUAN

Quý 3/2022, Tradico dự kiến đạt doanh thu trên nghìn tỷ đồng, M&A mỏ đá tại Bình Thuận và Ninh ThuậnĐiểm danh 3 Tập đoàn nhà nước có quy mô về doanh thu cũng như lợi nhuận lớn nhất Việt NamTrong khi ngành ăn uống ngày càng "héo hon", Starbuck vẫn công bố doanh thu 8,2 tỷ USD trong quý 2Tiếp nối thành công từ năm 2021, ngay từ đầu năm nay, nhiều doanh nghiệp vận tải biển và cảng biển đều dự tính có thêm một năm lợi nhuận cao. Thời gian qua, giá cước vận tải vẫn chưa hề có dấu hiệu hạ nhiệt trong khi nền sản xuất đang ngày càng phục hồi sau khoảng thời gian chững lại sau đại dịch.

Số liệu thống kê của Cục Hàng Hải Việt Nam cho thấy, trong 6 tháng đầu năm nay, sản lượng hàng hóa được ghi nhận thông qua hệ thống cảng biển Việt Nam là gần 371 triệu tấn, so với cùng kỳ năm trước đã nhích nhẹ 2%. Trong khi đó, sản lượng hàng xuất khẩu ước đạt 94 triệu tấn, cũng tăng nhẹ 2% so với cùng kỳ. Hàng nhập khẩu đã giảm 8% so với nửa đầu năm trước và đạt 105 triệu tấn trong khi hàng nội địa đã tăng 9% và đạt hơn 171 triệu tấn. Riêng khối lượng hàng container đã tăng 1% so với cùng kỳ và đạt khoảng 12,8 triệu TEUs.

Chính vì thế, lợi nhuận của các doanh nghiệp cảng biển đã có sự phân hóa trong quý 2 năm nay do hàng hóa thông qua các cảng tăng trưởng ở mức thấp, cộng thêm sự phân hóa giữa các cụm cảng biển. Ngoài ra, giá cước neo cao cùng với căng thẳng địa chính trị giữa Nga và Ukraine chưa có dấu hiệu giảm sút cũng tạo ra nhiều thuận lợi cho sự phát triển của những công ty vận tải biển. Điều này đã được thể hiện rõ nét qua những khoản lợi nhuận mà những doanh nghiệp đã công bố trong quý 2 nói riêng và 6 tháng đầu năm nói chung.

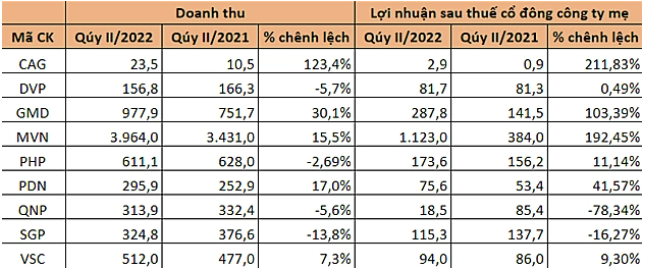

Lợi nhuận doanh nghiệp cảng đang có sự phân hóa theo từng cụm cảng

Đánh giá của SSI Research cho thấy, ngành vận tải biển đang có nhiều thuận lợi cùng nhiều triển vọng tăng trưởng dài hạn nhờ vào các hoạt động xuất khẩu của Việt Nam. Một số công ty đã chuyển hoạt động sản xuất sang Việt Nam do việc dịch chuyển chuỗi cung ứng từ Trung Quốc sang một số quốc gia lân cận. Tuy nhiên, vẫn có nhiều nhà máy phụ thuộc vào linh kiện nhập khẩu từ chuỗi cung ứng của Trung Quốc, điều này đã phần nào khiến việc luân chuyển hàng hóa ra vào Việt Nam trong dài hạn ngày càng gia tăng.

Một trong số những khu vực được hưởng lợi chính là cảng Cái Mép và Hải Phòng, đặc biệt là những cảng nước sâu. Nguyên nhân bởi, các cảng ở khu vực TPHCM, đặc biệt là cảng Cát Lái đang trong tình trạng hoạt động hết công suất. Thế nhưng, cảng Hải Phòng vẫn thừa cung, khi sản lượng qua cảng mới chỉ đạt khoảng 75% tổng nguồn cung năm nay. Điều này đã dẫn đến tình trạng cạnh tranh vô cùng gay gắt. Trong giai đoạn khó khăn này, các cảng tại Cái Mép sẽ có được lợi thế tốt nhất để ghi nhận sự phát triển vượt trội.

Mới đây, Gemadept (HoSE:GMD) đã công bố báo cáo tài chính hợp nhất của quý 2 năm nay với nhiều nội dung đáng chú ý. Cụ thể, doanh thu thuần của Gemadept đã tăng 30% so với cùng kỳ và đạt 978 tỷ đồng. Giá vốn bán hàng của doanh nghiệp cũng tăng 25,3% và đạt 542 tỷ đồng; lợi nhuận gộp là 436 tỷ đồng, tăng 36,7% so với cùng kỳ. Sau khi khấu trừ hết các chi phí, lãi sau thuế của cổ đông công ty mẹ là gần 288 tỷ đồng, tăng 103,4% so với cùng kỳ và là mức lợi nhuận cao nhất của doanh nghiệp kể từ quý đầu năm 2018.

Điều đáng nói, Gemadept chính là đơn vị đang nắm giữ thị phần tại Gemalink, cảng sở hữu quy mô lớn nhất trong cụm cảng nước sâu Cái Mép - Thị Vải. Sau khi lũy kế 6 tháng đầu năm, doanh thu thuần của Gemadept là gần 1.857,8 tỷ đồng, tăng 29% so với cùng kỳ. Trong đó, chiếm tới 82,7% trong cơ cấu doanh thu bán hàng và cung cấp dịch vụ chính là nguồn thu từ hoạt động khai thác cảng biển với 1.535,6 tỷ đồng, so với cùng kỳ đã tăng 24%. Bên cạnh đó, lợi nhuận sau thuế của cổ đông công ty mẹ là 561,6 tỷ đồng, so với cùng kỳ đã tăng gần 95%.

Ngoài ra, lợi nhuận của các Cảng Đồng Nai (HoSE: PDN) và Cảng An Giang (HNX: CAG) trong quý này đều ghi nhận sự tăng trưởng ấn tượng. Đặc biệt, Cảng An Giang chính là đơn vị có kết quả tăng trưởng mạnh nhất, so với mức nền thấp của năm 2021 đã tăng gấp 3,1 lần.

Trong khi đó, nhiều công ty khác lại ghi nhận mức tăng trưởng khiêm tốn ở mức một chữ số, thậm chí là giảm sút. Cụ thể, Container Việt Nam (Viconship, HoSE: VSC) có doanh thu quý 2/2022 là 512 tỷ đồng, tăng 7% so với cùng kỳ; lợi nhuận sau thuế cổ đông công ty mẹ là 94 tỷ đồng, tăng 9% so với cùng kỳ năm trước. Sau khi lũy kế 6 tháng đầu năm doanh thu của Container Việt Nam là 981 tỷ đồng, tăng 8% so với nửa đầu năm 2021; lãi sau thuế tăng 23% và đạt 184 tỷ đồng.

Quý 2 năm nay, lãi ròng của Cảng Sài Gòn ( UPCoM: SGP) là 137,7 tỷ đồng, so với cùng kỳ đã giảm 16,3%. Theo như doanh nghiệp giải trình, lợi nhuận giảm sút là do doanh thu từ dịch vụ khai thác cảng giảm xuống, giá vốn cũng giảm với mức thấp hơn. So với cùng kỳ, khu vực cảng biển lớn tại khu vực miền Nam như Vũng Tàu và TP.HCM đều đã ghi nhận mức hàng hóa qua cảng giảm từ 3 đến 8%. Cụ thể, sản lượng hàng qua cảng tại TPHCM giảm 8% và đạt 67,2 triệu tấn; tại Vũng Tàu giảm 3% so với cùng kỳ và đạt gần 47 triệu tấn.

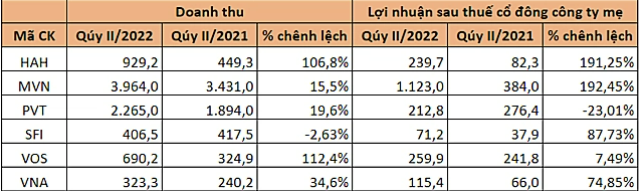

Các doanh nghiệp vận tải biển "bội thu" nửa đầu năm nhờ giá vận tải biển neo cao

Trong nửa đầu năm nay, các doanh nghiệp vận tải biển đã ghi nhận nhiều điểm thuận lợi. Trước đó, Phạm Việt Anh, Chủ tịch PV Trans (HoSE: PVT) từng nhận định, thị trường vận tải biển quốc tế đang diễn biến thuận lợi trong khoảng thời gian ngắn hạn, giá cước ở hầu hết các phân khúc tàu đều tăng do ảnh hưởng từ cuộc xung đột giữa Nga và Ukraine (khiến đội tàu biển của Nga bị cấm vận). Thay đổi nguồn cung cũng là yếu tố quan trọng đã làm thay đổi nhu cầu tàu và lượng hàng luân chuyển bằng đường biển. Điều này đã tạo ra nhiều tuyến giao thương đường biển khác để thay thế, từ đó gia tăng cơ hội tham gia vận chuyển từ những đội tàu của quốc gia khác.

Xét về kết quả kinh doanh của các doanh nghiệp vận tải biển, trong quý vừa qua Tổng công ty Hàng Hải Việt Nam (VIMC, UPCoM: MVN) đã ghi nhận lợi nhuận kỷ lục với doanh thu thuần là 3.964 tỷ đồng, tăng 15,5% so với cùng kỳ. Trong đó, doanh thu vận tải biển là 1.699 tỷ đồng, tăng 58,4% so với cùng kỳ trong khi doanh thu khai thác cảng biển và dịch vụ hàng hải đã giảm 7,3% và đạt 2.017 tỷ đồng.

Lợi nhuận khác của VIMC đã cao gấp 11 lần cùng kỳ và đạt 588,5 tỷ đồng nhờ việc cơ cấu nợ của Công ty Vận tải biển Việt Nam là 90,1 tỷ đồng cùng với 61,3 tỷ đồng khoản nợ của CTCP Vận tải biển Vinaship. Thông qua việc xử lý nợ qua DATC tại công ty TNHH MTV Vận tải Biển Đông lên đến 449,2 tỷ đồng đã giúp công ty có thêm thu nhập khác. Kết quả, lãi sau thuế cổ đông công ty mẹ cao gấp gần 3 lần so với cùng kỳ, đạt 1.123 tỷ đồng. Sau khi lũy kế 6 tháng đầu năm, doanh thu của VIMC tăng 19,2% so với cùng kỳ và đạt 7.228 tỷ đồng. Lợi nhuận sau thuế của cổ đông công ty mẹ là 1.678 tỷ đồng, tăng gần 150%. Hiện, VIMC vẫn lỗ lũy kế 928,7 tỷ đồng, so với thời điểm đầu năm đã giảm hơn một nửa.

Vận tải và Xếp dở Hải An (HoSE: HAH) cũng có kết quả kinh doanh quý 2 ấn tượng với doanh thu 1.105 tỷ đồng, tăng 92,25 so với cùng kỳ. Doanh thu khai thác tàu gấp 2 lần cùng kỳ và đạt 930,5 tỷ đồng; lợi nhuận sau thuế công ty mẹ cao gấp 2,9 lần cùng kỳ và đạt 240 tỷ đồng - mức lợi nhuận kỷ lục trong một quý của công ty. Sau khi lũy kế 6 tháng đầu năm, doanh thu thuần của Hải An là 1.581 tỷ đồng, tăng 95% so với cùng kỳ trong khi lợi nhuận sau thuế gấp 2,9 lần cùng kỳ và đạt 439,6 tỷ đồng. Theo ban lãnh đạo, trong quý 2 Hải An đã đầu tư thêm tàu HA East và HA West, giúp số lượng đội tàu tăng lên. Bên cạnh đó, giá cước vận tải nội địa cùng giá cho thuê tài tăng mạnh; các công ty con và công ty liên kết ghi nhận kết quả khả quan giúp Vận tải và Xếp dở Hải An tăng trưởng ấn tượng.

Tuy nhiên Tổng công ty Vận tải Dầu khí Việt Nam (PV Trans, HoSE: PVT) lại có màn ngược dòng so với các doanh nghiệp khác khi có lợi nhuận sau thuế cổ đông công ty mẹ giảm 23% so với cùng kỳ và đạt 213 tỷ đồng bất chấp doanh thu tăng. Giải trình từ phía ban lãnh đạo cho biết, trong quý 2 chi phí lãi vay đã tăng để đầu tư tàu mới đã khiến lợi nhuận của doanh nghiệp giảm sút đáng kể.

Ông Phạm Việt Anh, Chủ tịch PV Trans nhận định về thị trường vận tải và cho biết, năm sau có thể xảy ra suy thoái kinh tế nhưng không ảnh hưởng đáng kể tới thị trường vận tải biển. Căng thẳng chính trị giữa Nga và Ukraine cùng với việc Trung Quốc áp dụng chính sách “Zero Covid” cũng khiến cho tàu phải đi quãng đường xa hơn.

Còn theo SSI Research, giá cước vận tải container trong thời gian tới trên thị trường quốc tế sẽ bình thường trở lại. Tuy nhiên, quá trình bình thường hóa vẫn chủ yếu phụ thuộc vào tình trạng tắc nghẽn chuỗi cung ứng, ước tính đến nửa cuối năm 2023 vẫn chưa thể khắc phục khi những biện pháp phòng chống Covid-19 được gỡ bỏ ở hầu hết các thị trường. Thế nhưng, theo như nhận định của SSI Research, mức giá cân bằng sẽ cao hơn trước dịch, nguyên nhân bởi các hãng vận chuyển vẫn phải đang gồng gánh cả chi phí đầu tư và vận hành nhiều hơn trước đây.

SSI Research ước tính triển vọng nửa cuối năm nay và năm sau rằng, các công ty vận tải dầu khí có thể ghi nhận mức tăng trưởng lợi nhuận khả quan. Trong đó, tăng trưởng lợi nhuận của các công ty vận tải container có thể chậm lại nhưng lợi nhuận vẫn được duy trì mạnh mẽ đến năm sau.