Quý 1/2022, Dabaco báo lãi chưa đến 10 tỷ đồng do giá thức ăn chăn nuôi tăng cao

BÀI LIÊN QUAN

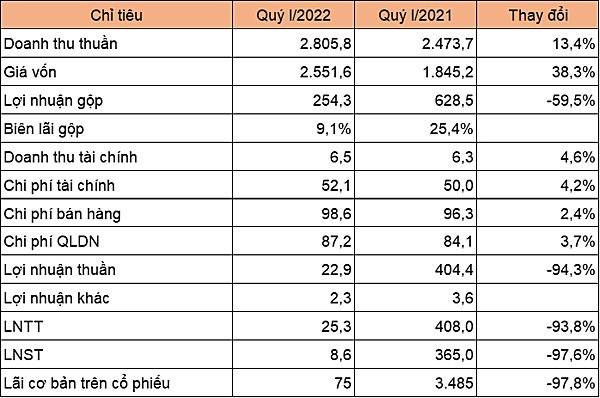

Viettel Construction (CTR) chốt lịch chi trả cổ tức năm 2021 với tỷ lệ hơn 23%Năm 2022, Thiên Nam (TNA) đặt kế hoạch lãi 140 tỷ đồng, dự chi cổ tức 20 - 25%ĐHCĐ VPBank năm 2022: Hoàn tất bán vốn cho nước ngoài trong quý 3, chia cổ tức bằng tiền mặt tới 30%Theo Người đồng hành, Tập đoàn Dabaco Việt Nam (HoSE:DBC) mới đây đã công bố báo cáo tài chính hợp nhất quý 1/2022 với mức lợi nhuận sau thuế giảm 97,6% còn 8,6 tỷ đồng. Theo như lý giải của doanh nghiệp thì việc đứt gãy chuỗi cung ứng bởi diễn biến phức tạp của cuộc chiến tranh Nga - Ukraine cũng như khó khăn từ dịch bệnh đã ảnh hưởng lớn đến việc sản xuất và tiêu dùng. Ngoài ra, chi phí thức ăn chăn nuôi cũng tăng cao trong khi giá các sản phẩm chăn nuôi lại không tăng. Chính việc này đã dẫn đến kết quả kinh doanh của đơn vị giảm mạnh so với cùng kỳ năm trước. Cũng theo đó, doanh thu thuần tăng 13,4% lên 2.805,8 tỷ đồng. Giá vốn cũng ghi nhận tăng mạnh hơn nên mức lợi nhuận gộp ghi nhận giảm gần 60% còn 254,3 tỷ đồng. Biên lãi gộp còn 9,1%, cùng kỳ 25,4%.

Do các chi phí đều tăng nên lợi nhuận thuần đã giảm hơn 94% còn gần 23 tỷ đồng. EPS cũng giảm 97,8% từ 3.485 đồng còn 75 đồng. Trong năm 2022, Dabaco đã đặt mục tiêu doanh thu 22.559 tỷ đồng và lợi nhuận sau thuế 918 tỷ đồng. Nếu so với mức thực hiện năm ngoái thì kế hoạch này đã vượt gấp đôi về doanh thu và hơn 10% về lợi nhuận. Dù vậy, chỉ tiêu lợi nhuận đề ra vẫn thấp hơn 34% so với kế hoạch trong năm 2020. Như thế, kết thúc quý 1/2022 Dabaco đã hoàn thành 12,4% doanh thu còn lợi nhuận sau thuế đạt gần 1% kế hoạch năm.

Tính đến ngày 1/3/2022, tổng tài sản của Dabaco đi ngang ở mức 11.058,6 tỷ đồng. Và trong cơ cấu tài sản dài hạn thì chi phí xây dựng cơ bản dở dang tăng 61,9% lên 760,3 tỷ đồng. Đối với tài sản ngắn hạn, hàng tồn kho chiếm 73,4% tương đương với 4.127,8 tỷ đồng, so với đầu năm đi ngang. Chi phí sản xuất kinh doanh dang dở cũng chiếm phần lớn trong quy mô hàng tồn kho với 2.963,9 tỷ đồng.

Còn các khoản phải thu ngắn hạn cũng ghi nhận tăng 16,3% lên 635,6 try đồng, khoản này chủ yếu bởi trả trước cho người bán tăng 44% lên gần 260 tỷ đồng. Đối với nguồn vốn, tổng nợ vay tài chính tăng 14,2% lên 3.752 tỷ đồng. Trong đó, khoản nợ vay ngắn hạn ghi nhận tăng 9,4% lên 2.844,3 tỷ đồng còn vay dài hạn tăng 32,1% lên 907,7 tỷ đồng. Còn vốn góp chủ sở hữu là 1.152,4 tỷ đồng và lợi nhuận sau thuế chưa phân phối 601,7 tỷ đồng, thặng dư vốn cổ phần là 418,4 tỷ đồng, quỹ đầu tư phát triển ghi nhận 2.517,1 tỷ đồng.