Nhóm ngân hàng “Big 4” của Trung Quốc có thể đang gặp rắc rối dựa theo những tín hiệu này của thị trường chứng khoán

Rủi ro về nợ xấu

Trước đây, việc nền kinh tế lạc hậu của Trung Quốc trở thành thế lực đáng kể trên thế giới là do có sự góp công đáng kể của các ngân hàng hàng đầu của quốc gia tỷ dân này.

Hiện tại, các ngân hàng “Big 4” cũng không khó thoát khỏi bị liên lụy trong bối cảnh nền kinh tế Trung Quốc đang chịu sức ép rất lớn. Họ đang giữ khoảng 36% lượng tiền gửi và phát hành ⅓ tổng khoản vay trên toàn quốc. Tuy nhiên, cổ phiếu của những ngân hàng này có thể đang bị định giá ở mức quá thấp.

Thị trường bất động sản Trung Quốc đang ghi nhận sự điều chỉnh đáng kể cả về quy mô và tốc độ. Theo ước tính, ngành địa ốc góp tới 25% GDP Trung Quốc và giữ tới khoảng 30% giá trị tín dụng phải hứng chịu rủi ro của các ngân hàng trong nước.

Ngân hàng Xây dựng Trung Quốc (CCB), Ngân hàng Trung Quốc (BOC), Ngân hàng Công thương Trung Quốc (ICBC), và Ngân hàng Nông nghiệp Trung Quốc (ABC) vừa qua đều đã báo cáo nợ xấu liên quan đến bất động sản và con số đã tăng vọt.

Điều đáng chú ý là CCB với nợ xấu trong lĩnh vực này 6 tháng đầu năm 2022 tăng tới mức 68%. Tính theo tài sản, ngân hàng ICBC, ngân hàng thương mại lớn nhất toàn cầu chứng kiến mức tăng 15% trong cùng kỳ.

Điều đáng nói là những con số trên dường như không cho thấy sự khác biệt nào đối với Big 4. Tỷ lệ nợ xấu tổng thể dường như không đổi, trong khi tỷ suất lợi nhuận ròng của 4 ngân hàng ngày tăng trong khoảng 5-6%. Do nhu cầu tín dụng thấp cũng như việc các ngân hàng trung ương thực hiện các đợt giảm lãi suất nên biên lãi ròng NIM chỉ giảm một chút.

Tuy nhiên, về cơ bản, dù những ngân hàng nhỏ hơn phải chật vật mới có thể sống sót thì Big 4 vẫn hoạt động tốt. Tuần vừa qua, hai ngân hàng nông thôn ở tỉnh Liêu Ninh đã phá sản và đây là xu hướng vẫn đang tiếp diễn.

Về mặt giấy tờ, Big 4 sở hữu lớp phòng thủ tuyệt đối. Đây là nhóm thống trị hoạt động cho vay tới các khách hàng được đảm bảo bởi nhà nước. Bởi vậy, họ chịu rủi ro thấp hơn. Biên lợi nhuận của 4 ngân hàng nằm trong khoảng 24-30% và tỷ số lợi nhuận trên vốn chủ sở hữu (ROE) ở mức trên 10%.

Ngoài ra, Big 4 cũng sở hữu bộ đệm vốn lớn. Cụ thể, tỷ lệ vốn cấp 1 của ICNC đạt mức 15%. Ngân hàng này cũng có lợi thế về vị trí địa lý nhờ quy mô hoạt động trên toàn quốc. Mặt khác, bong bóng bất động sản địa phương và sự lao dốc của lĩnh vực công nghiệp đang bủa vây những đối thủ nhỏ hơn.

Thế nhưng, sự hoài nghi của cổ đông vẫn còn đó và chưa thể bị dập tắt bởi tỷ lệ cổ tức hào phóng 7% của Big 4. Giới đầu tư tỏ ra thất vọng vì tổng tỷ suất sinh lời trong đó có cổ tức tái đầu tư hàng năm của những ngân hàng này.

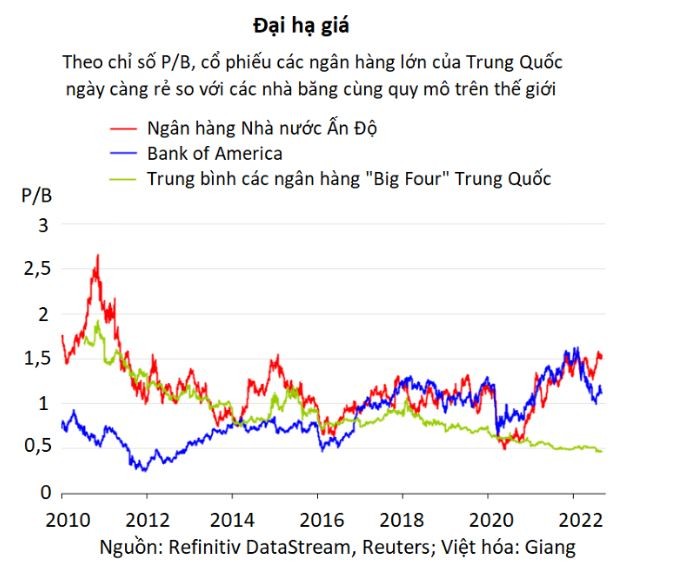

Theo dữ liệu từ Refinitiv, ICBC và BOC tạo ra tỷ suất –6% trong vòng 5 năm qua. Cổ phiếu những ngân hàng này trung bình được giao dịch với giá thấp hơn tới 1 nửa so với giá trị sổ sách. Theo đó, cả 4 ngân hàng có mức chiết khấu lên tới 1.900 tỷ nhân dân tệ, tương đương với 274 tỷ USD.

Yếu điểm đáng kể

Các nhà đầu tư định giá những cổ phiếu này thấp đến như vậy cũng vì nhiều lý do được cho là chính đáng. Tờ Reuters cho thấy chỉ có một lượng rất ít nhà đầu tư tại Trung Quốc thực sự có niềm tin vào tỷ lệ nợ xấu chính thức sẽ ở mức dưới 2%.

Điều này một phần là do Bắc Kinh thường thúc giục những ngân hàng này cho vay nhằm hỗ trợ tăng trưởng giống như hiện tại. Bởi vậy, họ phải tạm hoãn việc ghi nhận nợ xấu, từ đó mới có thể đảm bảo các tỷ lệ rủi ro ở mức cho phép.

Một yếu điểm khác là các ngân hàng có nghĩa vụ ngầm. Đó là phải mua trái phiếu phát hành bởi các chính quyền địa phương. Mặt khác, nhiều chính quyền địa phương tại quốc gia tỷ dân lại đang ở trong bối cảnh căng thẳng tài khóa.

Thế nhưng, nhiệm vụ hỗ trợ những bộ phận yếu ớt trong hệ thống tài chính lại là rủi ro lớn nhất. Tương tự như trường hợp của CCB với Baoshang Bank năm 2020, các thành viên của nhóm Big 4 bị kéo vào việc cấu trúc lại các ngân hàng địa phương gặp rắc rối khi các nhà lãnh đạo thấy cần thiết.

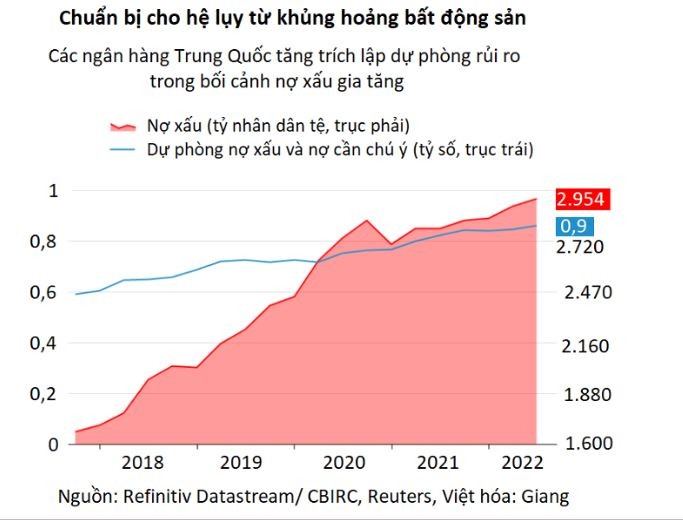

Mức định giá hiện nay của những cổ phiếu này lại có thể là quá hào phóng trong trường hợp nợ xấu 441 tỷ USD của các ngân hàng Trung Quốc bắt đầu đổ dồn vào bảng cân đối kế toán của nhóm Big 4.

Tất nhiên, giới đầu tư cũng có thể hy vọng vào một viễn cảnh sáng sủa hơn. Tất cả các cuộc khủng hoảng liên quan đến bất động sản rồi sẽ đi tới hồi kết. Và nhóm Big 4 cuối cùng cũng sẽ vượt qua được sự điều chỉnh lớn của thị trường năm 2015 với vị thế vững chắc.

Trong nền kinh tế không phải mọi lĩnh vực đều đang lao dốc. Hơn nữa, Bắc Kinh cũng kiềm chế để không lôi Big4 vào tất cả cuộc giải cứu. Thay vào đó, nhiều khả năng chính quyền sẽ để các tổ chức địa phương đứng ra và can thiệp.

Rất có thể chính phủ trung ương cũng sử dụng nguồn lực tài chính của riêng bản thân để giúp các ngân hàng thoát khỏi những khó khăn đang gặp phải, nhằm giúp các ngân hàng thuộc top đầu sẽ tránh được gánh nặng.

Big 4 cũng có khả năng cắt giảm cổ tức khi tình thế trở nên thực sự rất khó khăn. Tuy vậy, đa phần khoản tiền đó cũng rơi vào túi của các cổ đông do có được sự hẫu thuẫn từ chính phủ. Các cổ phiếu ngân hàng này có thể cực kỳ rẻ hoặc không xứng đáng để đầu tư, điều này tuỳ theo đánh giá của mỗi người.